4元卖掉4家家乐福,为什么昔日巨头沦为“超低价”?

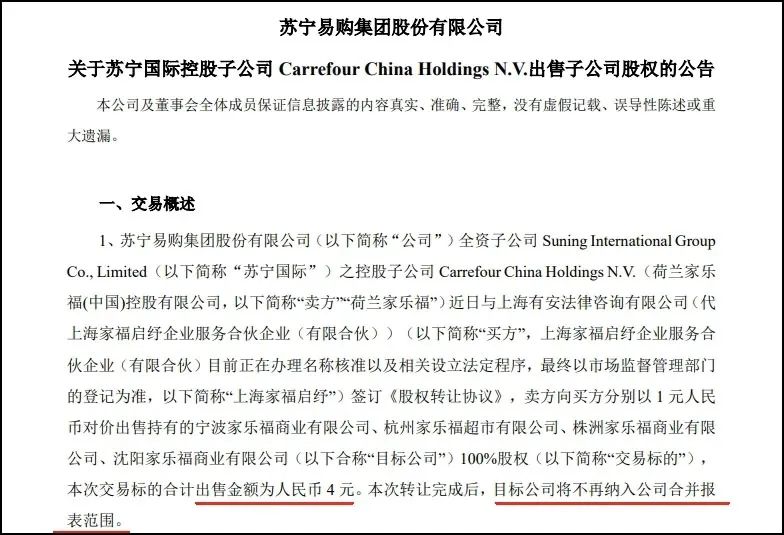

六月十九日晚,苏宁易购集团有限公司(ST易购,002024).SZ)一则公告显示,苏宁易购控股子公司苏宁国际控股子公司荷兰家乐福福 (中国) 控股股份有限公司,价格惊人-总计4元,向上海有安法律咨询有限公司出售宁波家乐福商业有限公司、杭州家乐福超市有限公司、株洲家乐福商业有限公司、沈阳家乐福商业有限公司的100%股权(代上海家乐福启电公司服务合伙企业)。

这笔几乎“免费赠送”的交易背后,是家乐福在中国市场的风风雨雨,也是苏宁易购在困境中艰难转型的无奈之举。 。

家乐福入华:开创大卖场辉煌时代

一九九五年,作为外资超市的先驱,家乐福进入了中国大陆市场,当时的中国零售市场,百货行业仍然以传统柜台式经营为主。

家乐福带来的“大卖场”业态让中国消费者和零售商眼前一亮。其创新的商业模式,即在销售前买断供应商的商品,积极帮助消费者降低价格,极大地迎合了当时客户追求性价比的心态,迅速在市场上站稳脚跟。

次年,中国百货行业陷入发展低谷,家乐福凭借其独特的运营模式和先发优势,开启了逆势扩张之路。

一九九九年,家乐福在全国14个城市设立了26家分店,初步完成了在中国市场的战略布局。

进入2000年后,家乐福在上海成立的中国培训中心,为行业培养了大量的专业人才,被业界称为零售行业的“黄埔军校”,为家乐福和整个零售行业的发展注入了活力。

2002 - 2006年,家乐福大卖场的数量从35家快速增加到100家,扩张速度惊人。

2007年,家乐福门店数量成功超越沃尔玛,成为中国零售市场的“霸主”。

2008年,家乐福以平均商店收入2.52亿元的傲人表现,在外资企业中排名第一。鼎盛时期,大部分门店销售额超过3亿元,在中国零售市场风光无限,成为消费者日常购物的首选。

繁荣与衰落:家乐福在中国的衰落之路

然而,家乐福的辉煌并没有持续太久。2008年,北京奥运火炬在巴黎传播时遭遇不友好事件,引起了国内部分消费者的抵制,一定程度上影响了家乐福的品牌形象。

与此同时,零售业的竞争格局也在悄然发生变化。沃尔玛、大润发等竞争对手不断加大对供应链建设的投入,建立自己的供应链体系,形成强大的效率优势,可以以更低的成本购买商品,从而挑战家乐福的价格和商品类型。

更重要的是,家乐福在电子商务时代的浪潮中反应迟钝,未能及时跟上中国零售市场的线上化。当中国电子商务市场开始蓬勃发展,消费者的购物习惯逐渐转移到线上时,家乐福仍然坚持传统的线下大卖场方式。

虽然家乐福在2015年中国大卖场业态首次出现负增长后试图开展O2O业务,但此时已经错过了最佳时机,市场份额不断被电商平台和新兴零售企业侵蚀。

2017 - 2018年,家乐福中国的经营状况急剧恶化,各自亏损10.99亿和5.78亿。

到2018年底,家乐福中国的资产总额为115亿元,但债务高达138亿元,已经陷入资不抵债的困境。曾经的零售巨头已经失去了风景,他们在中国产业的发展陷入了泥潭。

苏宁收购:一场没有达到预期的战略联婚

苏宁易购于2019年6月以48亿元的价格收购了家乐福中国80%的股份,成为家乐福中国的控股股东。

对苏宁易购来说,这是构建全场景零售业态的重要战略布局。当时,苏宁易购面临着电子商务领域的残酷竞争,需要扩大线下门店,完善商品类别,提高竞争力。

家乐福在中国拥有广泛的线下门店网络和一定的品牌知名度,其快速消费品类资源正好可以弥补苏宁易购在快速消费领域的不足。苏宁希望通过整合双方资源,实现线上线下融合发展,打造全产品全场景运营的零售生态。

然而,现实却给苏宁易购泼了一盆冷水。收购完成后,家乐福中国的经营状况并没有像预期的那样好转,反而继续恶化。

电子商务的持续冲击、消费行为的快速变化等外部环境的变化,使得家乐福中国的传统运营模式越来越困难。

与此同时,苏宁易购本身也在随后的发展中遭受了流动性危机,无法为家乐福中国提供持续的资金支持,这使得家乐福中国面临市场竞争和业务转型。

在资金短缺和市场竞争的双重压力下,自2023年以来,家乐福中国不得不逐步关闭传统的大型超市业务,大幅减少门店数量。

到2025年,家乐福在中国市场只剩下几家门店,似乎只是时间问题。苏宁易购收购了家乐福在中国的交易,最终以失败告终,双方都未能实现预期的发展战略。

苏宁甩卖:断臂求生,聚焦核心业务

这一次,苏宁易购以4元的价格出售了四家家乐福分公司,这背后是多重因素的交织。核心是苏宁易购迫切需要剥离非核心资产,专注于家电3C的主营业务,解决债务困境。

近几年来,苏宁易购面临着严峻的债务压力。苏宁易购采取了一系列资产处理行动,以缓解债务困难。

2024年,苏宁易购将连年亏损的每日快递100%股份转让给浙江融跃快递1000万元。这一举措不仅剥离了每日快递高达5.61亿元的债务,还为上市公司提供了超过5亿元的净利润,在一定程度上改善了公司的财务状况。

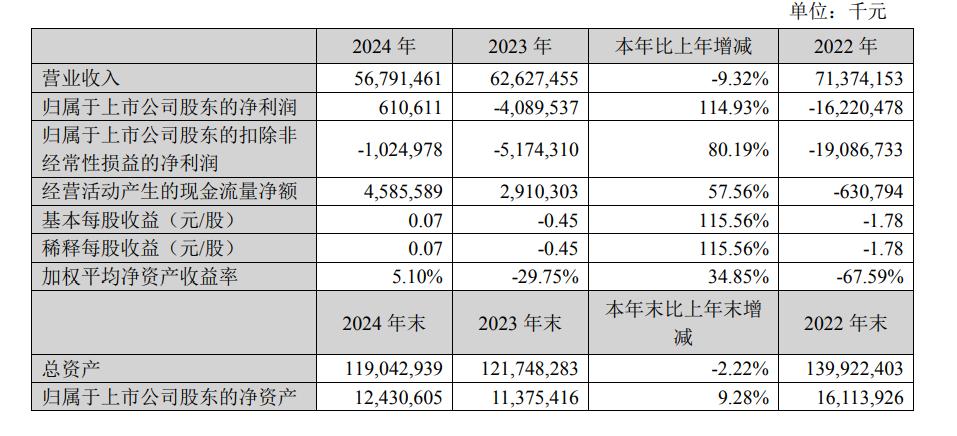

根据苏宁易购的财务报告,尽管2024年营收达到567.91亿元,但同比下降9.32%。;归母净利润6.1亿元,实现扭亏增盈,同比增长114.93%,自2020年以来首次实现全年盈利。 ,而且经营活动产生的净现金流为45.86亿元,比去年同期增长57.56%。

2025年第一季度财务报告还显示,收入实现双增长,收入为128.94亿元,同比增长2.50%。;上市公司股东净利润为1796万元,较去年同期增长118.54%,连续四个季度实现盈利。

但上市公司股东扣除非经常性损益的净利润仍亏损1.99亿元,说明苏宁易购的主营业务盈利能力仍需加强,公司财务状况依然脆弱,债务负担依然沉重。

本次销售的4家家乐福分公司,均已停止经营,且债务负担偏重,已成为苏宁易购的沉重负担。

苏宁易购希望借助其资源优势,有效开展资产和债务重组,将这四家子公司转让给有丰富经验的专业资产管理机构——上海家福启纾公司服务合伙企业(有限合伙)。

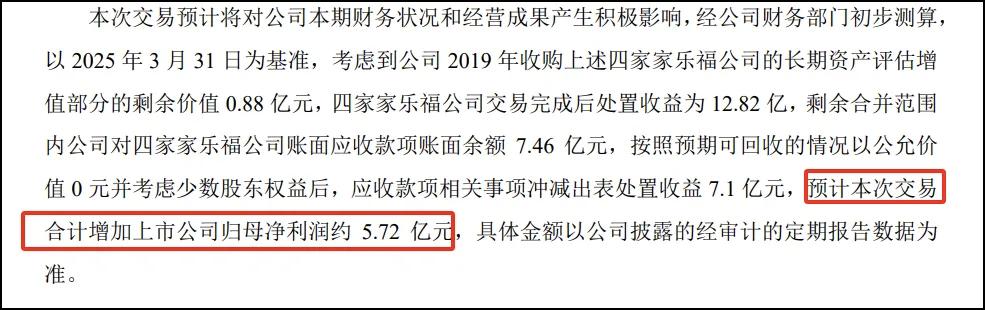

根据财务数据计算,以2025年3月31日为依据,考虑到企业在2019年收购上述四家家乐福企业的长期资产评估增值部分剩余价值为0.88亿元,四家家乐福企业交易完成后处置收益为12.82亿元,其余企业在合并范围内对四家家乐福企业应收账款的账面余额为7.46亿元,根据预期可回收情况,在考虑少数股东权益公允价值0元后,应收款项相关事项抵减出表处置收入7.1亿元,预计本次交易将增加上市公司归母净利润约5.72亿元。

对改善苏宁易购财务报告、减轻债务负担、提高经营效益具有重要意义。

就战略而言,苏宁易购目前已经把战略重点放在了家电3C的核心业务上。

家用电器3C业务一直是苏宁易购的传统优势领域,在供应链、品牌资源、售后服务等方面积累了深厚的底蕴。

集中资源发展核心业务,有利于苏宁易购在当前市场环境下,提升自身在核心领域的竞争力,巩固市场地位。

苏宁易购通过剥离家乐福这一非核心且经营困难的业务,可以精简业务单位,优化资产结构,降低企业经营管理风险,实现轻装上阵,更好地应对市场竞争。

家乐福是中国零售业发展变化的缩影,从中国市场的辉煌到衰落,以及苏宁易购对家乐福子公司的“超低价格”销售。

它不仅反映了传统零售公司在面对电子商务冲击、消费行为变化等市场变化时的艰难转型,也反映了公司在复杂的商业环境中为生存和发展做出的艰难选择。

对于苏宁易购来说,这家卖家乐福分公司可能是一个无奈的生存方式,但也为其关注核心业务、实现战略转型提供了机会。

由于在家电3C领域的深入培育,苏宁易购未来能否重拾昔日的辉煌,零售业将如何在变革中稳步发展,还有待观察。

本文来自微信微信官方账号“即时刘说”,作者:柯不楠,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com