东鹏饮料,千亿后的欲望

上市四年,涨幅十倍(之前复权),这是董鹏饮料交出的“资本答卷”。

在可口可乐、百事可乐、红牛等巨型物品的缝隙中,市值1000亿元的巨无霸依靠非包装水成长,当地厂商很少,可能只有一个。

特别的东鹏饮料,让资本刮目。

十倍之旅,夹缝中的巨物。

仅仅4年的上市时间,股票就涨了近十倍,放在整个a股市场上,极为罕见。

这部“资本剧”的主角是董鹏饮料。董鹏饮料经历了38年的坎坷,从1987年的国有小工厂,到现在市值超过1700亿的消费巨头。

2003年,一个关键的MBO改写了董鹏的命运。在国有企业改革的浪潮中,林木勤毅然与20名员工合伙出资460万元,接管了危在旦夕的董鹏产业,完成了从国有企业到民营股份制公司的转型。

这位17岁的汕尾年轻人,在红牛代工厂深圳奥林饮料公司工作了近十年,为林木勤前瞻性切入功能饮料细分赛道奠定了坚实的基础。

然而,对于改革后的董鹏来说,当时的市场环境仍然极其危险。早在1998年,严彬旗下的华彬集团就与泰国天丝达成合作,将红牛引入中国。

在红牛光环的阴影下,林木勤必须另辟蹊径。2009年,董鹏推出罐装“董鹏特饮”,以其高性价比煽动市场,被称为“红牛平替”。相比之下,董鹏特饮的价格不到红牛的一半。

红牛如火如荼的时候,正面拼刺刀是不理智的。董鹏特饮自诞生以来,一直坚持性价比明确、更接地气的战略。此时红牛已经做好了市场培育,董鹏特饮在下沉市场迅速攻城掠地。

特别是董鹏特饮看到了路上消费的中坚力量,在红牛、可口可乐等巨头的夹缝中生存下来,为长途卡车司机、施工人员等重体力劳动客户服务。

此后,快递、外卖、网络汽车等行业的兴起,使得功能性饮料的刚性消费者不断扩大,支持行业发展。随着中国经济的发展,大众消费者对功能性饮料的认知和接受度明显提高,消费模式从过去的场景消费转变为日常习惯。

这时,最大的竞争对手也送来了“助攻”。2012年,红牛创始人许书标去世,泰国天丝集团与华彬的差距开始出现。四年后,天丝集团发起了红牛商标竞争,中泰红牛竞争拉开帷幕,国内功能饮料市场格局发生了巨大变化。长期的诉讼使得红牛在中国的市场越来越低迷。

在此期间,董鹏特饮的隐忍发展。2012年,董鹏特饮首次营收突破1亿元,开拓东莞以外的市场;2015年,其在功能饮料江湖中的份额分为5%,2020年增长至15.4%,首次位居行业第二。

此外,董鹏的特殊饮酒方式像“毛细管”一样密集。目前,公司经销商数量已超过3000家;活跃的终端销售点数已经达到了惊人的400万。

“精确定位 “高效触达”游戏,让东鹏特饮逐渐从各大厂区开始,以星火燎原之势,燃烧到整个功能饮料市场。

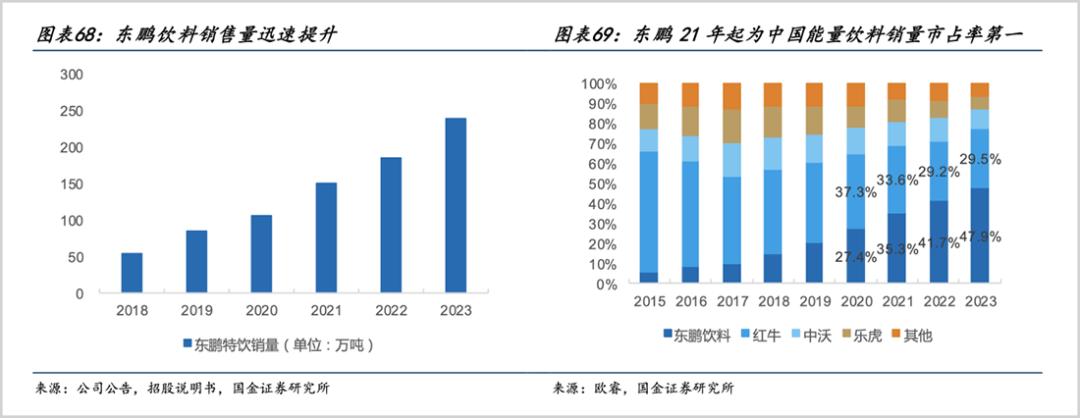

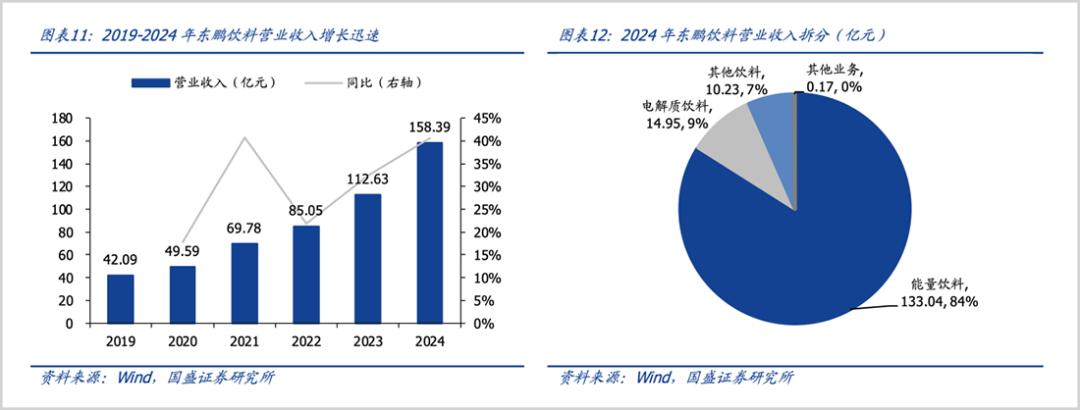

2020年,董鹏特饮一举成为中国功能饮料的冠军。2023年,收入达到103亿元,升至100亿元。截至2024年,董鹏特饮已连续三年获得中国功能饮料第一名,2024年营收133亿元,同比增长28.49%。

基于尼尔森的IQ数据,2024年,董鹏特饮在我国功能饮料市场的销售比例从2023年的43%上升到47.9%,几乎占全国一半,连续四年销量最高,持续给红牛带来强度。

销售比例从30.9%上升到34.9%,500ml罐装东鹏特饮在尼尔森饮料单品排名前三,大型单品依然强劲。

在功能性饮料基本板块的支持下,董鹏饮料在消费行业压力大的背景下,呈现出绝望的趋势。身处稳健的消费轨道,却展现出成长股的暴发力。

公司营业收入复合增长率在2021年至2024年达到31.42%,利润CAGR达到惊人的40.76%,净利润增长率连续10个季度超过30%。

在强大的业绩加持下,戴维斯成功双击,晋升至金融市场十分千亿黑马。

多段并进,饮料行业八爪鱼

从“疲惫”的第一个联想出发,我们将进一步加强对“国货”的认知,以强大的渠道、品牌力和R&D体系打造多个商业矩阵,董鹏饮料将打造更多引擎。

“1 6 N“在多品类战略的带领下,董鹏饮品拥有董鹏特饮、补水、董鹏上茶、董鹏大咖、VIVI鸡尾酒、岛椰、多饮多润等品牌,逐步从单一品类向多品类综合饮料集团发展。

以功能饮料为旗舰,电解质饮料、无糖茶、RTD咖啡、预调鸡尾酒、植物蛋白饮料、果茶等业务面逐渐延伸,从线到面。董鹏饮料高举高打,呈现出全面进攻的趋势。

在多矩阵战略下,该公司在去年收入158.39亿元的基础上再次向上增长。今年第一季度,收入48.48亿元,同比增长39.2%,归母净利润9.8亿元,同比增长47.6%。

在这些饮料中,特饮、电解质水等饮料各自实现了39.01亿元、5.7亿元和3.75亿元的收入,同比增长 25.7%、261.5%、72.6%的功能性饮料保持稳定增长,电解质水等饮料持续飙升,三级火箭动能澎湃。

特别是在全民运动健身兴起的大环境下,第二曲线电解质水聚焦运动消费模式迅速走红,成为近年来的黄金赛道,以补充身体新陈代谢过程中消耗的电解质和水分能量为“卖点”。

2023年,董鹏推出电解质饮料补水,准确定位“汗点”场景,形成与功能饮料协同发展的“双子星”矩阵。2023年第二季度,补水进入运动饮料增长前5名,连续7个季度引领行业。

去年年底,补水率从年初5.3%的市场份额迅速上升到年底的9.4%,一举超越宝矿力水特,位居行业第二。今年第一季度,收入飙升2.61倍,董鹏饮料板块占比上升至11.8%。

2024年,饮料市场第一大品类产量份额历史性下降50%以上,即饮茶等新品类迅速崛起。

其中,无糖茶以“健康”为卖点,三得利、东方叶、燃茶等品牌应运而生。东方树叶被农夫山泉视为去年收入167.45亿元的第二个200亿元大单品,首次超过水产品。

与董鹏特饮迎接红牛的策略完全一样,董鹏无糖茶“鹏友上茶”于2023年推出,价格明显低于市场主要产品,具有性价比高、认可度高的特点。目前,它在细分市场的知名度正在扩大。

其他品类基本遵循这一理念。比如瑞幸、库迪等咖啡茶品牌的硝烟,不仅迅速激发了国内咖啡市场的热情,董鹏饮料也利用这一趋势推出了董鹏大咖;

百润股份(RIO)在鸡尾酒跑道上偷偷赚钱,以84%的市场份额赚取70%的毛利率。董鹏饮料生产VIVI鸡尾酒,口味相同,价格更低,主要推广贴脸竞争;

当椰子水品牌if以46人的团队年收入11亿元,冲刺港股上市,椰子品牌椰汁年销售额50亿元时,董鹏饮料拿出岛椰,进入椰汁跑道,已经被刺刀击中。

海岛椰椰汁作为一个前沿品牌,采用餐饮赛道布局的策略,通过餐饮渠道的精确布局和营销,煽动增长路径。

到目前为止,董鹏饮料多次被质疑依赖单一的大型单品,但现在,它就像一只大型章鱼,依靠渠道、品牌、营销、价格等诸多优势,在各个目标市场强势出击。

已经形成了一艘综合饮料战舰。

进入国际市场,重现资本魔力

4月3日,香港证券交易所官网显示,董鹏饮品正式提交IPO申请,华泰国际、摩根士丹利、瑞银集团组成豪华联席保荐人。

对港股二次上市的冲击,意味着东鹏饮料正式吹响出海冲锋号,也显示出这个千亿巨头的国际化欲望。

去年,东鹏饮料的海外布局明显加快。

公司拟于2024年12月13日投资不超过2亿美元开设印尼公司,致力于满足印尼及周边地区的消费需求。

11月,投资12亿元的海口智能生产基地仍在昆明和海南设立生产基地辐射国外市场,依托海南自贸区,提高关税和通关流程,提高东南亚市场响应速度;

东鹏饮料在Shopee电商平台、711和中国超市上架,以新加坡和印尼为跳板,煽动东南亚市场。

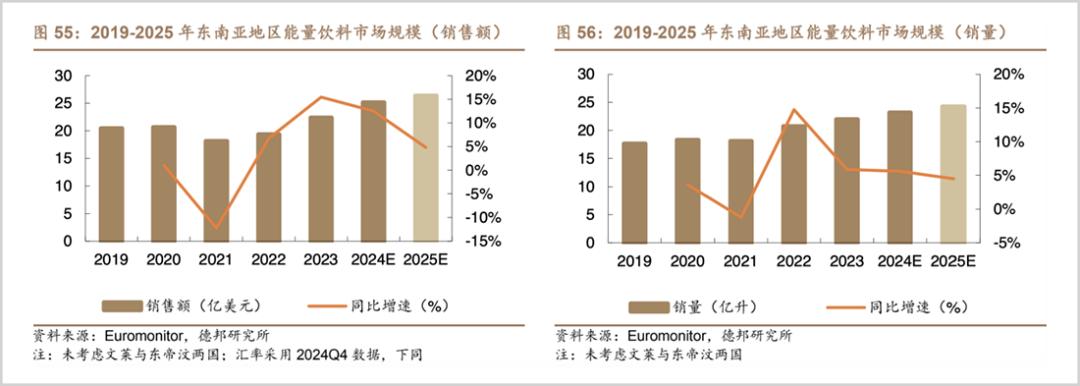

东南亚是世界上人口密集的地区之一,人口达到6.25亿。随着制造业的转移,蓝领的崛起和功能饮料的需求准备就绪,高温天气也促进了其他饮料的需求。再加上地理位置近,文化相似,进入东南亚是个不错的选择。

董鹏饮料在出海第一站的选择上做了详细的背景调查。总的来说,天丝红牛、魔爪、卡拉宝等国际巨头在东南亚占据主导地位,但印尼CR3市场份额仅为32%,其他国家占70%以上。显然,进入印尼的难度更小。

同时,董鹏饮料针对海外环境,制定了灵活的本土化解决方案和市场定位,提高产品配方和包装,满足全球消费者的不同需求,辅以多元化的营销策略,逐步开拓市场。比如出口美国、韩国、马来西亚的时候,都有相应的改进。

当前,其产品已进入25个国家和地区,并在北美、欧洲、中东等国外市场继续努力。

世界饮料巨头江山代有人才。白酒江湖的贵州茅台、汽水领域的可口可乐、功能饮料赛道的红牛、洋酒行业的帝亚吉欧Diageo,因其强大的盈利能力和巨大的资本价值而被称为“液体黄金”。

近年来,饮料行业出现了许多新秀,功能饮料以其独特的叛逆和野性俘获了来自世界各地的年轻粉丝,从美国当地领导人成长为世界领先的功能饮料品牌,市值飙升至4000多亿元。

在中国激烈竞争中获胜的东鹏饮料(魔爪)珠玉,在本土化产能、供应链、品牌、渠道、营销等方面做好了充分准备的情况下,在国外重塑饮料行业的奇迹也不是不可能。

本文来自微信微信官方账号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com