美国股市下跌,港股吃饱:港股结构性重估能走多远?

大家好,我是海豚君!

在上周的战略周报中,海豚君表示,在美股目前的价格下,美股已经结束到第三季度,整体大概率徘徊在鸡肋市场和下跌风险之间。上周,美股确实主要是下跌,所以在弱美元的叙事逻辑下:

1) 美国股市是否就此进入下跌区间?

最近港股火爆的结构性市场为什么?究竟有没有持续性?

本战略周报以海豚君为重点,探讨这一问题。

第一,关税收入落袋,物价反噬还没到。

五月份应算是特朗普关税对一个月的完全影响,但是从几个核心结果来看,五月份的数据表现还不错:

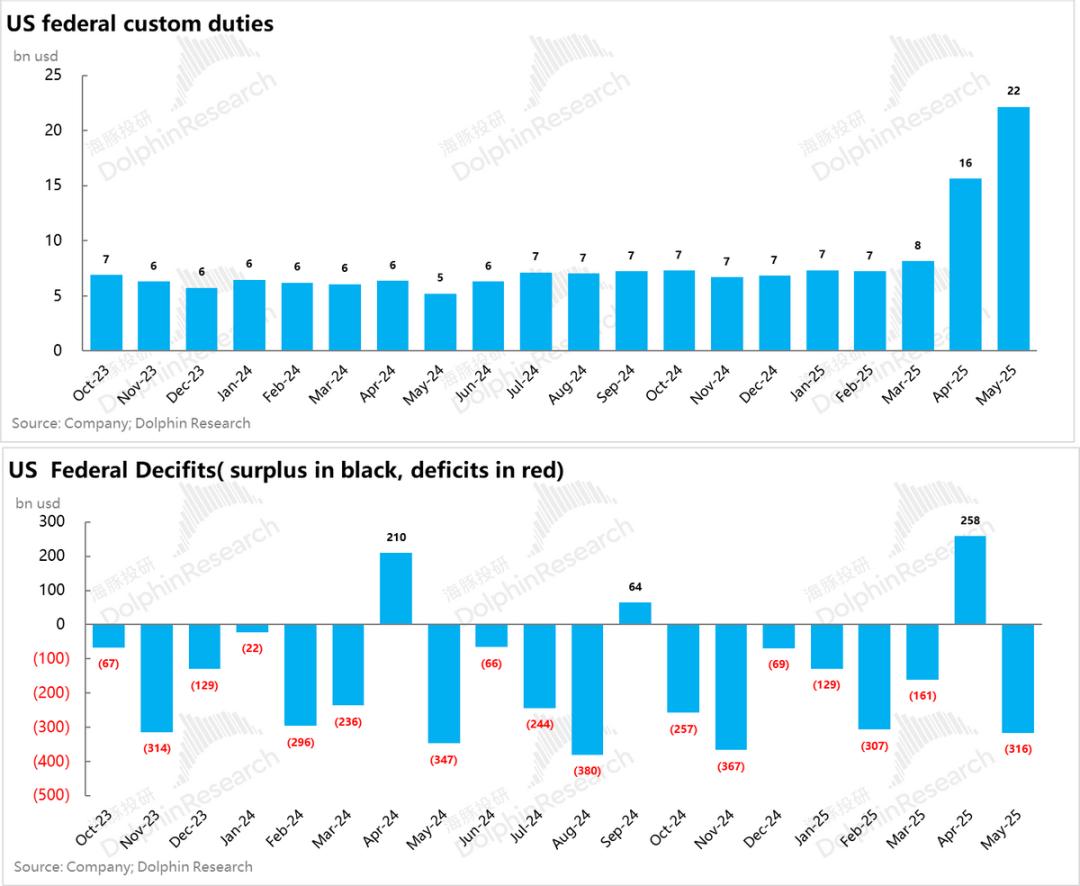

a. 税收收入下降,赤字不算夸张。

在5月份美国联邦财政收入中,关税月收入进一步飙升至220亿美元,从4月份的环比增长到160亿美元,对外关税收入已开始落入财政收入。

而且由于后续的关税暂停政策,恐怕5月份的220亿关税基本上是一个高峰。。美国联邦财政关税的月收入基本上在特朗普关税2.0之前徘徊在50-80亿美元之间。

在这种税收、企业所得税和关税收入共同增加的推动下,美国联邦的财政收入比去年增加了480亿美元。除了社会保障支出逐月增加100亿美元(主要是因为25年1月5日拜登签署的《社会保障公平法》取消了此前约300万退休公共行政人员及其家属领取社会保障福利的条款,大大扩大了社会保障覆盖面)外,我确实看到了一些费用,比如教育和培训,同比持续减少。5月份整体赤字比去年同期减少了310亿美元(如果考虑到收支节点的差异,实际赤字同比减少了380亿美元)。

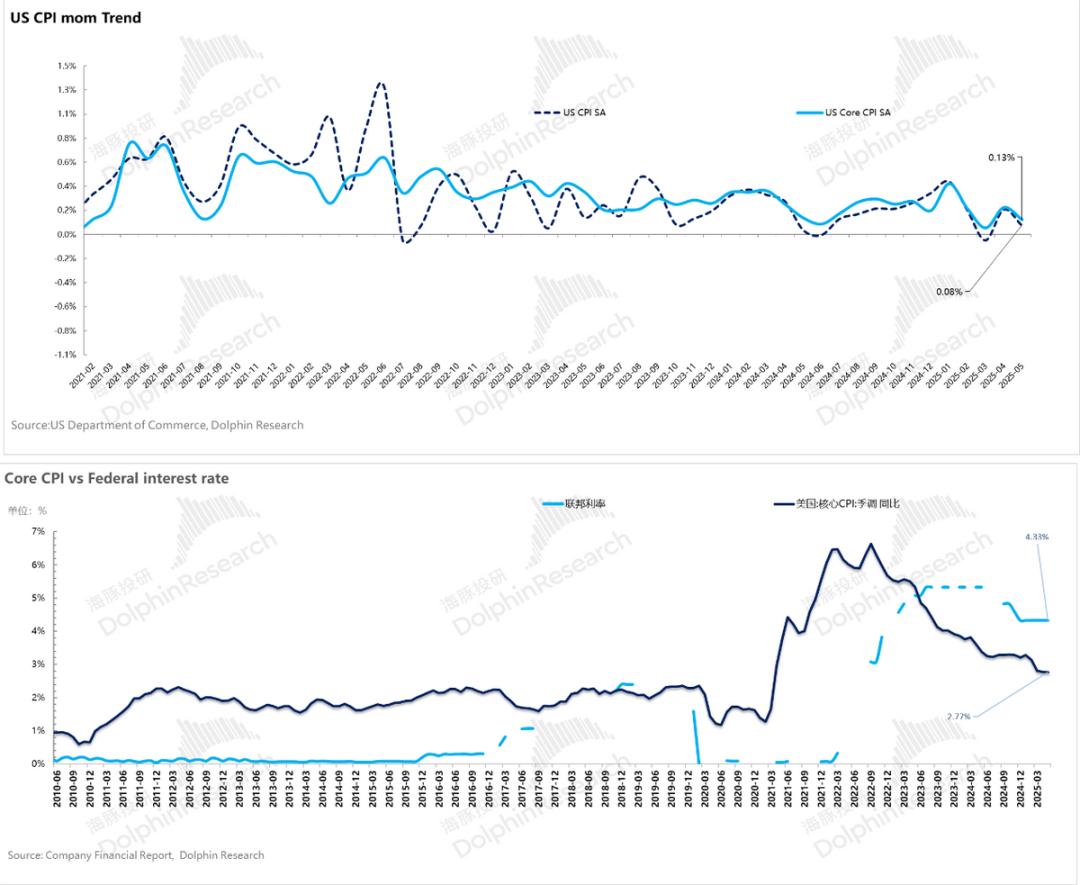

b. 五月份CPI稳如狗

相应的美国关税收入,5月份的CPI表现可谓平稳如狗。

五月份整体CPI和核心CPI环比增长,一个是0.08%(由于油价持续下跌),另一个是0.13%,同比只有1.6%,目前联邦利率水平明显高于CPI增长率,毫无疑问,利率高于确定性的限制水平,理论上是可以降息的。。

然而,市场预测6月18日甚至7月份降息的概率极小。这里的问题很明显。美联储不仅要看现在的数字,还要看未来两个主要判断的确定性:a. 到底移民驱赶会对未来的就业环境和薪酬产生怎样的影响?

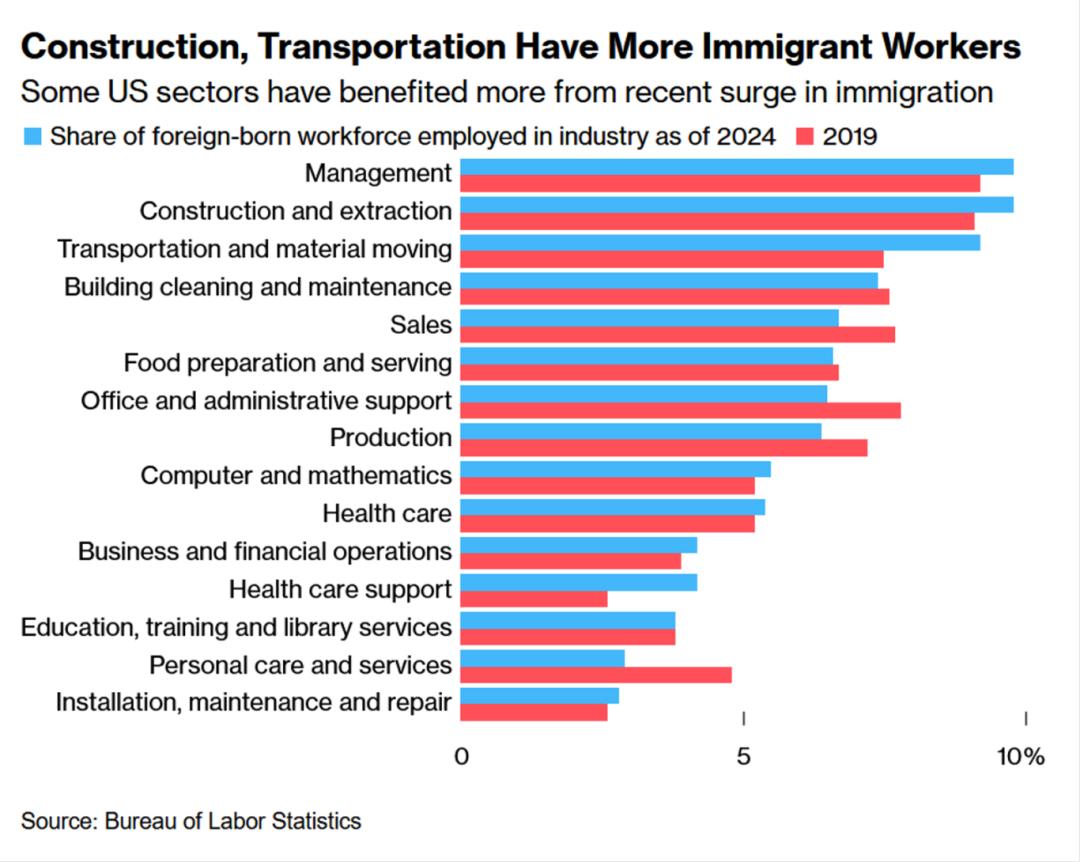

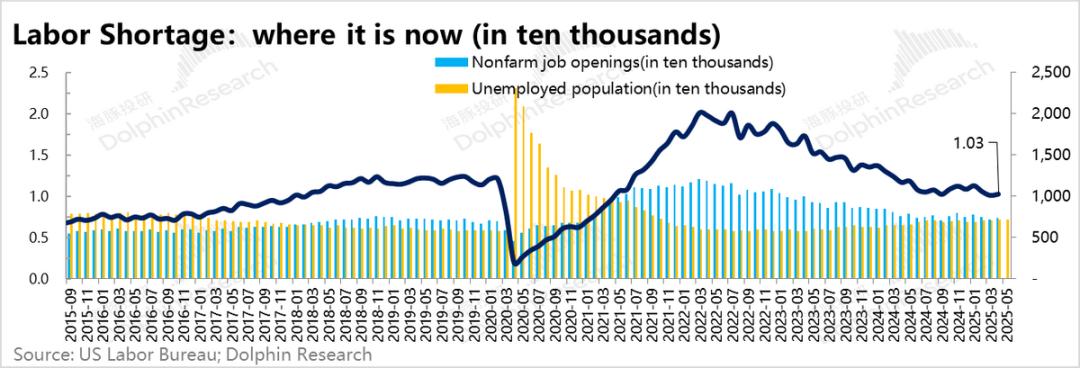

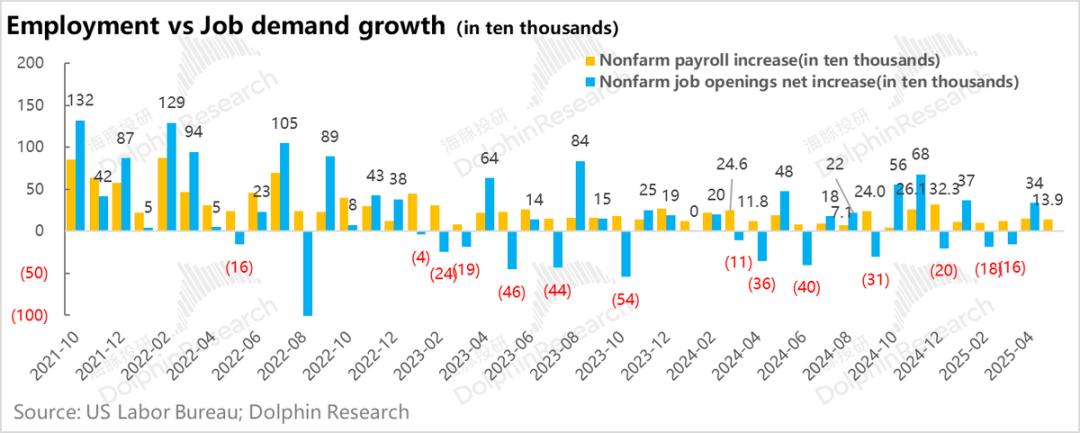

从移民的影响来看,24年新增劳动人口约150万人,其中移民人数为120万人。运输、医疗、建筑等服务行业对移民的依赖非常重要。美国劳动力市场处于供需平衡状态。与就业人数相比,待招岗位基本上是1:1的关系。

然而,非法入境已经基本停止。特朗普政府计划推动移民驱逐和撤销约80万合法工人的身份。很难说这些变化会对劳动力供需造成什么样的变化。

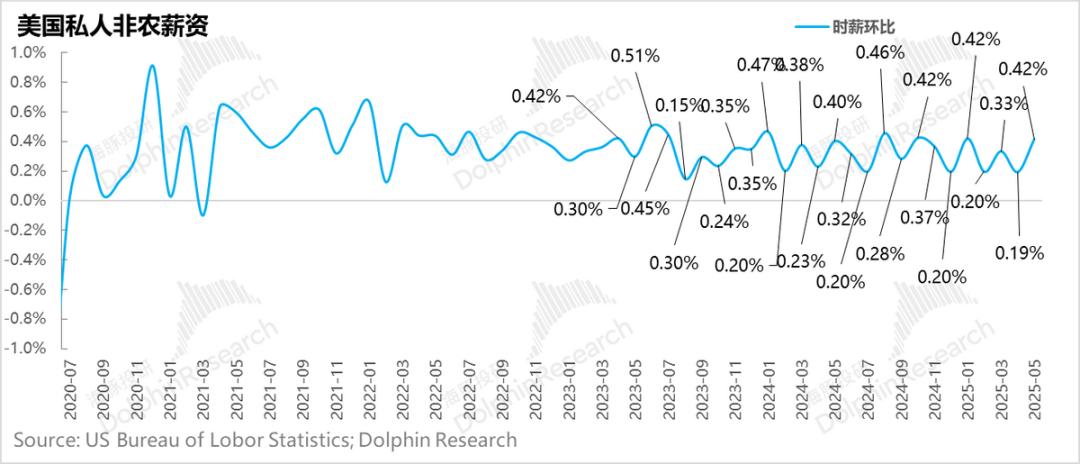

目前,4月份职位空缺数量回升,5月份个人非农工资逐月增长至0.42%以上,近三个月就业平均在13.5万左右。

最大的就业来自美联储 从保持价格稳定的双重使命来看,至少目前良好的就业环境给了鲍威尔足够的“计划后行动”空间,可以避免急于降息。

b. 关税收入,价格没有体现出来,是反应迟钝,还是真的没有影响?最后的关税谈判是什么,最终对价格会有什么影响?

从5月份的价格来看,进口税主要影响了数字家电品类对中国进口依赖较多的价格上涨。但由于运输、娱乐、教育等价格稳定或环比下降,核心价格整体稳定下降。

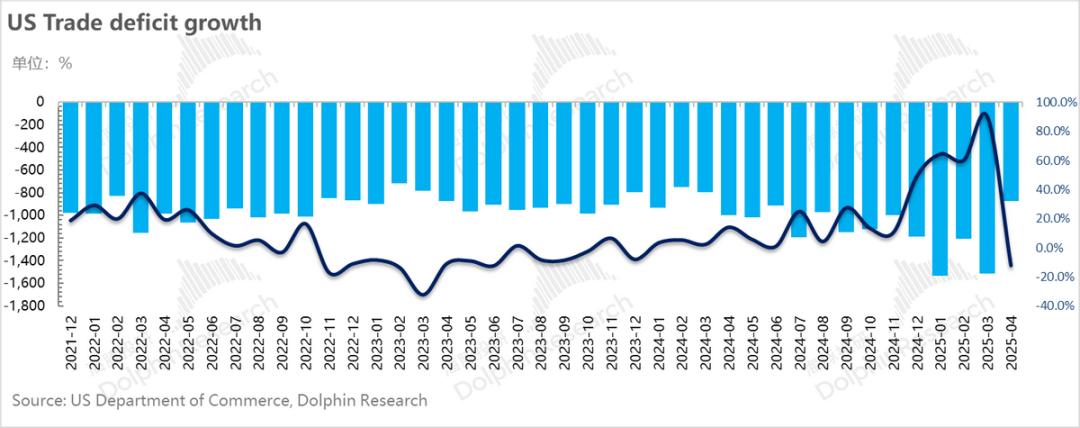

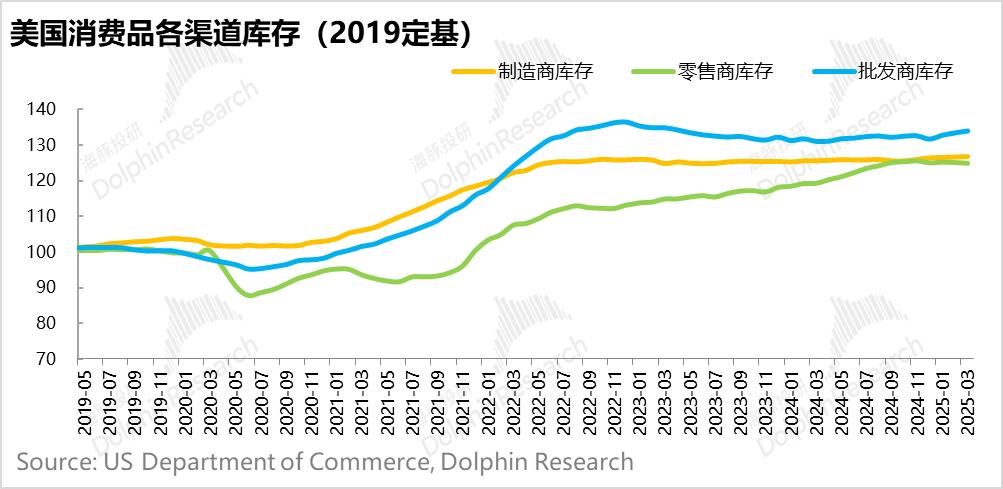

四月份关税执行前,美国采购商1、三月份各自大幅抢进口,批发商库存处相对较高,五月份销售的商品可能仍然是之前正常关税期间购买的商品,反映不明显。

当然,如果我们回头看,根据目前的谈判趋势,对贸易国的乐观情况是,平均关税总额增加了10%,类似于美国向各国征收全球治理费。在这种情况下,参考上一轮对中国的关税对抗,美国物价的确定性预期在新一轮关税中有所提高。

如果将(a-b)把它放在一起,一条高概率的路径仍然如下:

因为就业市场稳定,马上就要6了。、7月份不降息,进一步确认价格前景。到9月17日的利率会议,当美联储能够确定第四季度是否降息时,无论是关税还是移民驱逐,对就业和价格的影响都会逐渐显现出来。而且如果问题不大,美联储根据目前的CPI数据有一定的降息概率。

结合海豚君最后一次战略周报,特朗普还能折腾出美股的新高度吗?在8月到9月,这取决于美国预算法案实际通过的时间。中间可能还是会有美国债券的债券发行浪潮,可能会推高美国债券的长期收益率,当美国债券的收益率上升到4.5%以上时,很容易打压资产估值。

今年的下一个投资节奏也变成了,7月份,美股将重点关注财务报告的基本面,如果美股再创新高,8-9月份债券发行浪潮的到来。,相反,我们应该锁定盈利的时间。等待发行债券引发资产回调后,美股将有机会在第四季度与美联储降息或降息预期合作后进行下一阶段。

港股:流通泛滥下的资产疯狂,能持续多久?

从去年924的政策底部去掉,港股从今年到现在总共有两大机会:

a. DeepSeek带来的中国资产认知重估;

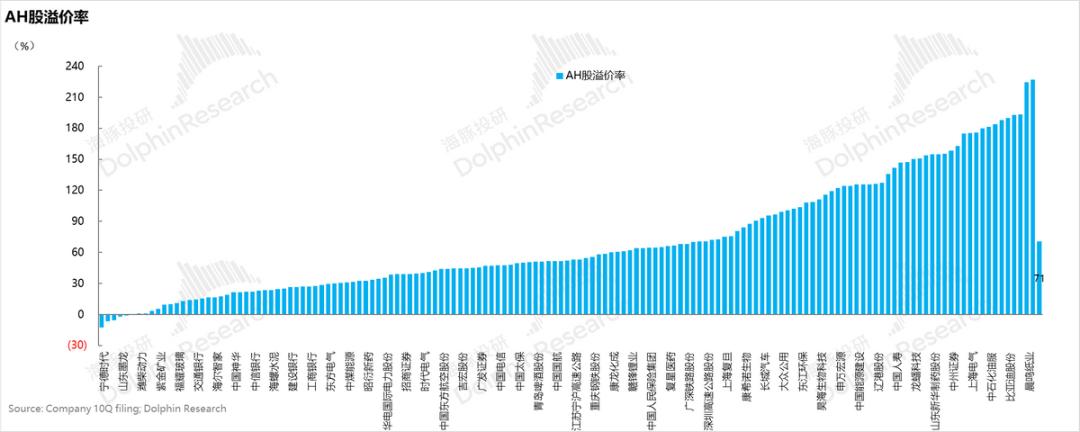

b. 重新估计港元泛滥的流动性。在这种背景下,第二波港股出现了新的消费/创新药物。 A两个方向:/H股溢价。

港元相对美元的汇率作为联系汇率,应该是7.75-7.85的狭小区间波动。可以看到,在4月3日(即解放日)之前,汇率仍然是7.78,也就是官方规定的中心附近的位置交易,但从那以后,迅速下降到5月初,并迅速增值到强方保证7.75附近的位置。

随后,香港金融管理局开始大规模释放港元流通,导致香港银行HIBOR在4%周边直接降至0%周边,与美国基准利率大幅偏移。

港元流通性倾盆而下,几乎一口气把港元汇率压到了弱势一方保证的边缘。此时,港币流通泛滥是相应的。 港元贷款利率几乎可以忽略。

然而,港股目前面临的状态仍然是整体疲软的股票基本面,超低的成本和泛滥的流动性 ,再加上虚弱的基本面,个股的最终选择是:

a. 求稳端:白马股息股,但现在很多在香港上市的a股白马资产和港股流通股较少;南进机构购买一些分红资产时,股息税可以减少20%;此外,在香港上市的a股在定价时一般比a股略有折扣。

接下来,除了海天叶巍,a股白马股还有三花智能控股等连续上市;只要HIBOR持续低迷,不排除这些企业在港股首秀中上演宁德时代H股估值高于a股。 “戏码”。

b. 增长端:增长资产,使劲向上拉增长资产,对应的是新消费和创新药物的上拉。

但是,如果后续港元的贷款成本保持在这么低的水平,不难想象,在流通泛滥的情况下,资金将继续推动港元的价格资产重估。

但需要注意的是,海豚君还是很难找到相信同样资产的理由,港股会有所谓的结构性重估溢价,而不是a股。所以在这样的疯狂资金中,我们还是要全面考虑港元的流动性,最能体现供求关系的是通过资金定价分析流动性变化,即HIBOR来确定短期参与程度。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com