再次冲到港股,三只松鼠能否重新讲述“宏大叙事”?

出品/亿欧网

发文/杜心怡

自2025年初以来,二级市场的财富盛会正在“推杯换盏”。当传统消费龙头仍在努力增长个位时,一批专注于Z世代需求、重构消费逻辑的新势力已经在资本市场飙升。

最具代表性的是泡泡玛特、蜜雪冰城、老店黄金“消费三姐妹”的流行,很多泛消费品牌自然不愿意错过这个“历史窗口期”。这些新一代消费股正在颠覆行业认知的增长,重新定义新消费时代的投资逻辑。

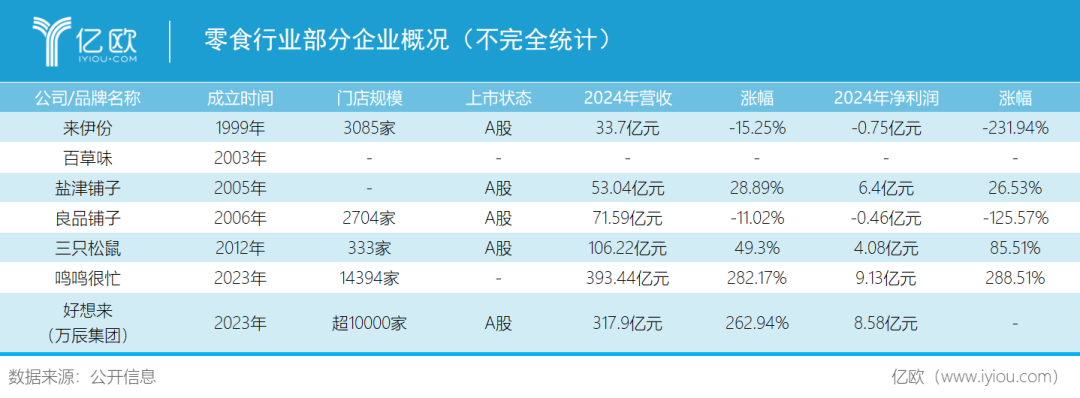

零食业中,成功登陆资本市场的企业不在少数,但实现“A H“双重上市尚未出现。在这些人中,第一个嗅到机会的,仍然是“松鼠老爹”章燎原。

根据最新年报数据,2024年三只松鼠的收入达到106.22亿元,同比增长49.3%。;上市公司股东净利润为4.08亿元,比去年同期增长85.51%。

三只松鼠在利润突破百亿的同时,又向港交所发起了攻击。

很难说三只松鼠的成功不乏财富。一方面,企业刚刚从低谷上坡,交了一份亮点答卷;另一方面,港股的“水温”正好从春天开始到仲夏。

如果三只松鼠这次能顺利走出“港”,也将获得“行业第一实现”A H“企业双重上市”称号。

从“高光时刻”坠落

从三只松鼠的发展轨迹可以看出,创始人章燎原本是一个敏感的流量玩家,三只松鼠的几个关键破局都与他密切关注流量红利密切相关。

2012年,章燎原在安徽芜湖创立了三只松鼠,将品牌定位为以坚果为核心产品的互联网食品品牌。三只松鼠通过可爱的松鼠形象IP和亲切的“主人”互动,迅速增加了与消费者的距离。

早些时候,三只松鼠集中在线渠道销售。

依托电子商务的运营模式、准确的市场定位和产品优势,在电子商务快速发展的红利期,三只松鼠利用天猫、JD.COM等渠道快速打开市场。数据显示,2012年,三只松鼠第一次参加“双十一”促销,以766万元的日销售额获得坚果零食冠军,并在随后的“双十一”促销中表现良好。

随着快速发展,三只松鼠通过全渠道广告营销加强品牌渗透,成为零食消费市场的高频率存在。2019年7月,这家公司凭借“因特网” 坚果崛起的公司正式在深交所上市,头上的“国家零食第一股”光晕。到目前为止,三只松鼠已经完成了从线上品牌到上市公司的飞跃。年底,三只松鼠交出了一份满意的答卷,当年收入首次突破百亿元,达到101.73亿元。

同年,三只松鼠喊出了“万店计划”的口号,决心在五年内成立数万家线下门店。众所周知,随着电子商务流量红利的下降,质量控制管理、渠道运营、成本控制等结构性问题在代工模式下叠加,但三只松鼠等待的却是一条漫长的下降之路。

从2020年开始,三只松鼠的收入陷入了增长停滞的困境,随后连续四年下降。到2023年,三只松鼠的收入只有71.15亿元,比上市时下降了30%以上。

另外,在2021年突破1065家之后,曾经高调推出的“万店计划”迎来了“关店潮”。

根据2024年的财务报告,三只松鼠只有333家线下门店,与万家门店的规模相差甚远。换句话说,经过四年的“努力”,三只松鼠的“万店计划”已经失败。

如果从上市开始,三只松鼠花了四年半的时间,就从高光时刻跌到谷底。

百亿收入再次回归

从章燎原的背景来看,他是一个不屈不挠、敢于面对挑战、敢于打破常规的人。

三只松鼠在认识到供应链效率不足、行业混乱、市场反馈缓慢等问题后,迅速进行了转型。

另一方面,三只松鼠通过优化成本和整合供应链,提出了应对日益激烈的市场竞争的“高档性价比”战略。另一方面,章燎原再次布局了新的营销平台,将颤音短视频和直播电子商务转化为新的增长动力。

在章燎原的带领下,一系列的变化让三只松鼠爆发出强大的市场竞争力。特别是在平台转移方面,曾经准确把握流量红利的章燎原,再次专注于微信店铺的业务拓展。

据统计,在微信送礼功能进行为期一天的灰度测试期间,相关业务的单日营业额和新用户数量同比增长500%以上,销售额达到9130万元,在微信店全品类销售中排名第一。春节期间,三只松鼠在这个平台上的销售额达到了23亿元。

在渠道策略和流量运营的多重加持下,三只松鼠只用了一年时间就回到了巅峰。这也意味着“流”对三只松鼠非常有效。

但是如何避免被流量绑架,分散因流量起伏而导致的业绩起伏,已经成为三只松鼠在可持续发展过程中无法回避的重要课题。

零食行业,冰火二重天

亿欧在这里梳理了一些零食公司的表现,可以发现过去一年,三只松鼠和盐津店的营收大幅上升。另一方面,好的店铺和来一份店铺陷入了亏损的困境。目前行业市场竞争格局加快重构,公司业绩明显分化。那些率先进行转型迭代、企业变革和资本整合的公司,逐渐显示出业绩爆发的潜力。

关于分化的原因,业内评论家张书乐告诉亿欧,零食行业出现了颠覆性的创新,通过小卖部的方式进行了便宜的玩法,形成了一个专门卖零食的连锁超市,覆盖了社区。这种“零食” “中商超”胖东来缩水版的感觉,极大地刺激了零食消费的扩张和增频。

从公司的具体表现来看,三只松鼠和鸣鸣忙于转型,取得了显著成效。其中,鸣鸣忙作为量产零食的代表,正以低价高效的方式成为行业榜样。

2023年11月,零食非常繁忙,与赵一鸣的零食进行了战略合并,成立了鸣鸣非常繁忙。新公司通过规模化效应,继续以低毛利、高周转的运营模式扩大市场份额。

据财务报告资料显示,鸣鸣忙碌的毛利率长期保持在较低水平,2022~2024年分别为7.5%。、同期朋友的毛利率为7.5%和7.6%,为双位数。

同时,在周转率方面,2024年库存周转天数仅为11.6天,明显优于40~60天行业平均水平的超市渠道和60天左右的高端小吃店周转周期。这意味着鸣鸣忙碌高效的采购配送系统可以让整个销售过程几乎没有“囤货”的问题。

信息管理能力也是其核心优势之一。鸣鸣声称,企业拥有国内休闲食品工业专卖店最大的数字化团队,数字化能力可以覆盖全链条,如选择采购、仓储物流、加盟商和门店管理等。在技术应用方面,企业率先部署数字订单系统,推出全数字仓储管理系统和运输管理系统,自主研发门店零售“智能中台”。

另一方面,好店和来伊份的业绩压力明显。2024年,好店收入71.59亿元,较去年下降11.02%。;净利润损失0.46亿元,同比转亏,跌幅达到125.57%。来伊份的情况更为严峻,收入下降15.25%至33.7亿元,净利润损失0.75亿元,跌幅高达231.94%。

至于业绩波动的原因,好店表示是降价造成的,但高调推进的“降价不减质”性价比策略,在未来一年多的时间内增加了销量,最终导致业绩大幅下滑。在伊伊看来,业绩萎缩主要是由于部分地区门店收入下降,部分低效门店调整导致直营收入萎缩。

此外,类似于三只松鼠,好店也表现出了扩张万店的欲望。2017年,公司提出了“万家灯”计划,希望在2023年实现全国设立1万家门店的目标。事实上,截至2024年底,财务报告数据显示,全国门店数量为3085家,与之前的计划相去甚远。

值得一提的是,在零食行业趋于同质化的竞争中,“低价”、“加盟”、“扩店”意味着市场竞争正从简单的规模竞争演变为更深层次的供应链效率、数字化运营和新营销。

随着国内零食市场竞争的日益激烈,国外市场已经成为许多企业寻求增长的新增市场。有关资料显示,预计到2033年底,全球零食市场规模将达到8358亿美元,并将在未来十年内以5.1%的复合增长率持续增长。除了三只松鼠积极布局国外市场,盐津店也在泰国和越南建厂,而好店通过与菜鸟的合作,加快了零食产品的全球化。

在张书乐看来,在这个过程中,零食行业可以复制出海新茶的经验,用中国口味打全球市场。但难点在于,如何保持原汁原味,适应当地的饮食习惯,逐步改变当地的口味,将是一个关键的技术壁垒。

从实际效果来看,到目前为止,零食公司的出海布局还没有取得理想的效果。无论是三只松鼠、盐津店还是好店,其海外收入占总收入的比例都很小。

鲜花盛开的新尝试也备受关注。以三只松鼠为例。除了坚果的核心类别,它们正在加速向更多的消费品类别延伸,从咖啡、饮料、烘焙,到宠物食品,甚至日用品。

张书乐认为,这就是“中超”的玩法。在食品概念下,顾客有更多的选择。消费者消费频率逐渐稳定后,增加效率和消费品类是一种有益的尝试,也是在自身边界辐射范围内小步跨界。

下一份小吃谁能成为第一?

在零食行业没有硝烟的战争中,M&A重组资本游戏、商业转型的赛道转换、全渠道拓展的场景创新只是行业迭代的表现。

当价格战的硝烟散去,依然是深不可测的环城河,真正决定了企业的生存边界——它可能是一个商品创新体系,一个依靠强大信息管理能力的敏捷供应链,或者是通过IP实现的品牌情感联系。

事实上,小吃公司的环城河从来都不是单一优势的积累,而是技术、供应链、品牌、渠道、管理的多维共振。在行业加速洗牌的压力下,只有把短期利润增长转化为长期核心能力,才能在潮水退去后依然站在潮流的最前沿。

未来的零食行业可能不会再有绝对的规模王者,但一定会保留那些打造深沟高垒的“隐形冠军”。当行业从“跑马圈地”变成“精耕细作”时,环城河的厚度最终会决定企业生命的长度。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com