2022休闲游戏发展报告:市场规模超过340亿元 存量用户成长的关键

最近,伽马数据编写并发布了《2022年休闲游戏发展报告》,该报告由中国音数协游戏工作委员会(GPC)、Ohayoo支持中国游戏产业研究院指导。报告总结了2022年上半年中国休闲游戏产业的发展情况,预测了后续发展情况,分析了休闲游戏用户的特点,评估了用户的广告行为和意愿。

报告研究表明:

预计中国休闲游戏市场收入将超过340亿元,广告实现是休闲游戏的主要实现模式

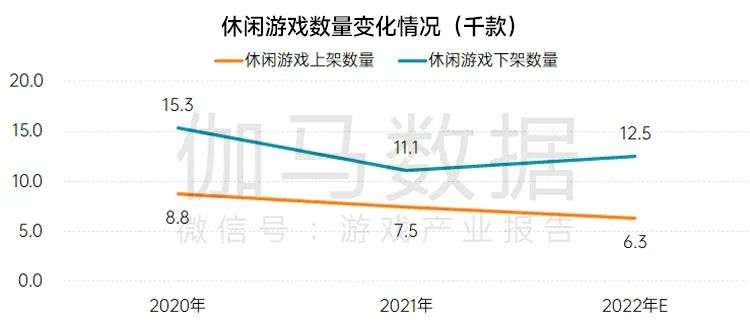

房屋经济影响力减弱,休闲游戏下载量同比下降3%

新产品在广告变现休闲游戏头部产品中表现出色,近三年成为新产品。

内部购买变现休闲游戏头部格局稳定,近50%的内容运营时间超过5年

休闲游戏客户超过5亿,中老年用户占比较高。

超过70%的用户更喜欢清除游戏,轻微塔防游戏市场空缺较大。

近80%的休闲游戏客户已经通过游戏中的广告下载,但是减少了用户观看和下载广告的意愿。

休闲游戏产业的发展状况

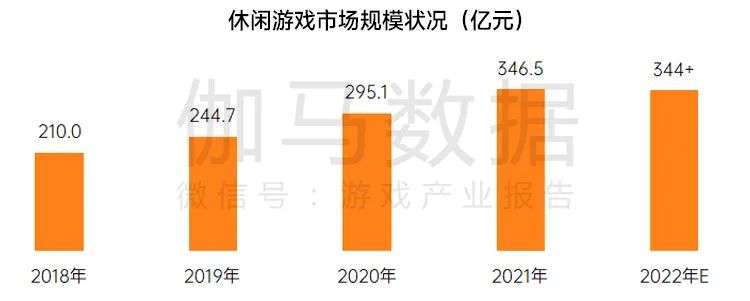

在中国,休闲游戏市场规模超过340亿元,预计休闲游戏下载量将达到16.3亿个。

伴随着广告实现方式的不断完善,中国休闲游戏市场也在迅速扩大,从2018年的210亿元发展到300多亿元。受新冠肺炎疫情影响,2022年中国休闲游戏市场规模将出现波动,预计2022年中国休闲游戏市场规模将达到344亿元。其中,广告实现收入占75%以上,预计2022年休闲游戏广告实现收入将超过260亿元。

资料来源:伽马资料(CNG)

由于“宅经济”的影响力减弱,中国休闲游戏的下载量自然回调,预计2022年中国休闲游戏的下载量将达到16.3亿,同比下降3%。

资料来源:伽马资料(CNG)

新注册的休闲游戏企业数量减少,近50%的休闲游戏公司员工数量在5人以下

新冠肺炎疫情对新公司成立的影响显著。2018年之前,开发者对休闲游戏的关注度一直在上升。2018年后,随着疫情的临近,新注册企业缺乏足够的发展时间来稳定经营,导致新兴公司数量大幅下降。

资料来源:伽马资料(CNG)

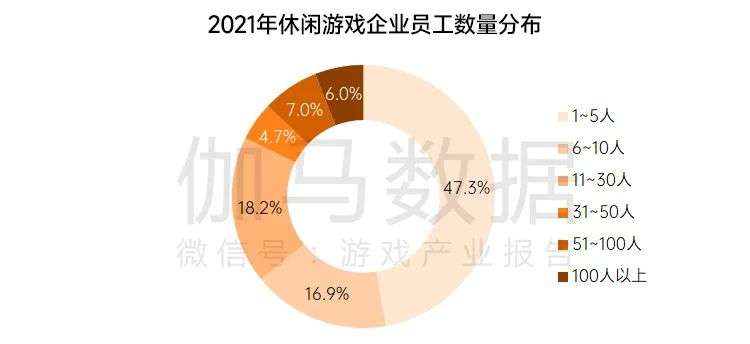

就员工人数而言,近50%的休闲游戏公司员工人数少于5人,中小型休闲游戏公司是休闲游戏产能的重要提供者。

信息来源: 伽马数据(CNG)

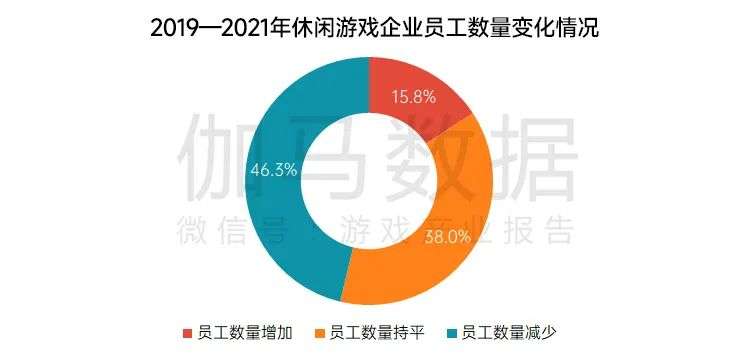

自疫情爆发以来,休闲游戏公司近一半的规模有所减少,中型休闲游戏公司的经营困境明显。

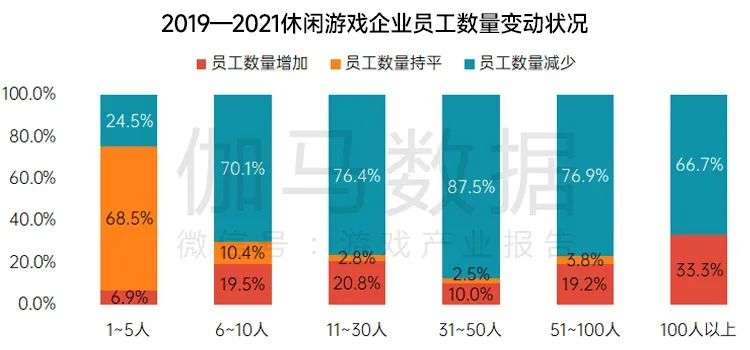

自新冠肺炎疫情爆发以来,46.3%的公司员工数量有所减少。其中,5人以下的小企业员工数量相对稳定,近70%的公司员工数量保持不变;员工数量在31至50人之间的中型企业经营困境相对明显,近90%的公司员工数量有所减少。

信息来源: 伽马数据(CNG)

信息来源: 伽马数据(CNG)

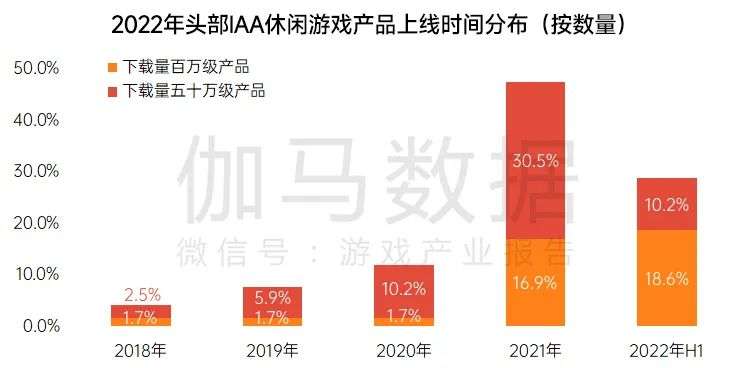

随着休闲游戏精品化进程的加快,头部产品近三成为年内新产品。

从产品数量来看,中国休闲游戏产品数量连续三年呈负增长。随着行业的发展,产品质量门槛上升。一方面,低质量的游戏在尾端逐渐退出市场;另一方面,更高的游戏质量代表了更多的游戏开发时间,游戏产量自然减少。

资料来源:伽马资料(CNG)

2022年休闲游戏广告实现头部产品中,2022年上半年推出的新产品占比接近30%。头部产品70%以上的内容在两年内运行。与头部购买实现产品相比,广告实现产品的迭代速度更快。

资料来源:伽马资料(CNG)注意:下载量级按2022年iOS年度下载量估计值划分。

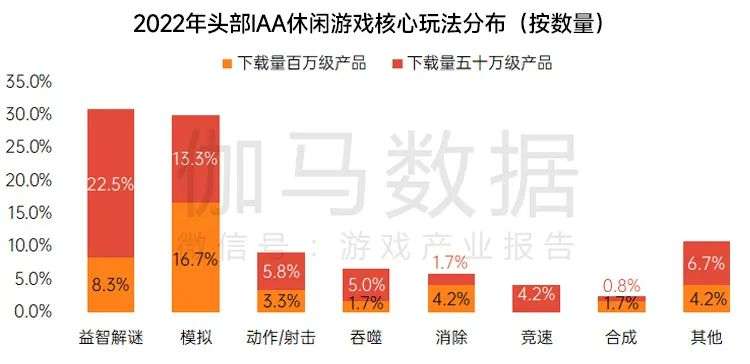

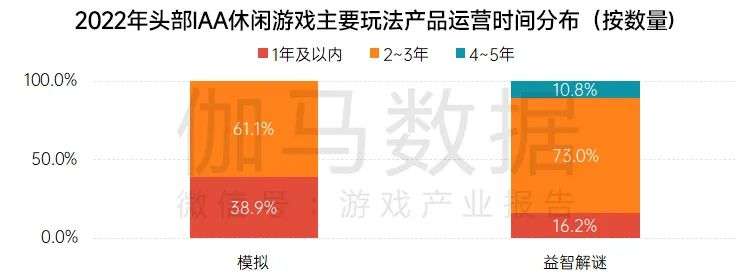

头部产品中30%的商品是生活主题。 模拟游戏,超过80%的头部益智解迷内容运营时间超过两年。

模拟产品和益智解迷产品占头部产品的60%以上。生活主题模拟休闲游戏多为百万级下载范围,包括模拟操作和各种生活模拟器游戏。这类产品对用户的吸引力来自主题,带来新鲜感。同时,现代生活中丰富的内容也将成为模拟休闲游戏重要而稳定的创意来源。

资料来源:伽马资料(CNG)

益智解谜产品是休闲游戏的另一个主要组成部分。这类产品在运营时间上有更大的优势,80%以上的头部产品已经运营了两年多,包括运营时间四年以上的产品。益智解谜产品大多以副本的形式设计,通过不断推出新关卡来保持用户活跃。

资料来源:伽马资料(CNG)

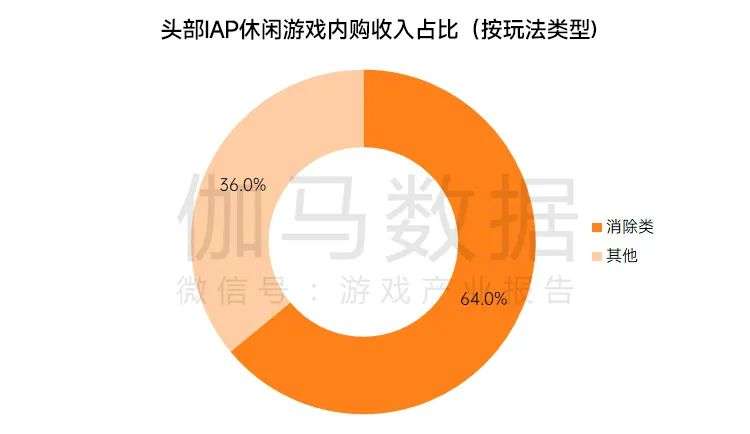

近50%的休闲内购内容经营时间超过5年,清除类产品内购变现更加成熟。

内部购买变现休闲游戏展示了其长期甚至超长期运营的能力。目前头部产品中,70%以上的内容运营时间超过3年,48.8%的内容运营时间已经达到6到10年。在内部购买变现方面,收入TOP10产品为所有休闲游戏产品提供了近90%的内部购买收入,其中去除产品的数量相对较高,达到31.7%。

信息来源: 伽马数据(CNG)

信息来源: 伽马数据(CNG)

游戏客户的休闲状况

休闲游戏用户数量已经超过5亿,中老年用户对休闲游戏的喜好程度更高。

根据2022年上半年的数据预测,2022年中国移动休闲游戏的用户数量为5.2亿,比2021年减少了1%。与整体移动游戏客户相比,中老年用户在休闲游戏用户中的比例更高。目前移动休闲游戏的普及率已经达到领先水平,提升单个用户的价值将成为发展的重点。

信息来源: 伽马数据(CNG)

资料来源:伽马资料(CNG)

近20%的用户偏好长期保留在休闲游戏中,游戏质量问题是影响用户弃游的主要原因。

从休闲游戏用户的生命周期来看。(LT)特性方面,可以将休闲游戏客户分为三类。首先,习惯于频繁更换游戏的用户群体占休闲游戏用户群体的20%以上;其次,典型的休闲游戏用户群体占休闲游戏客户的近60%,客户LT在一个月内向上波动,用户数量随着LT的增加而减少;最后,习惯于长期保留在单一休闲游戏的用户群体中,这个客户占比接近20%。

资料来源:伽马资料(CNG)

在放弃游戏的原因方面,游戏质量是每一类人的主要原因,其中生命周期中长的用户群体更注重游戏质量。在游戏运营方面,用户对游戏运营的关注度随着客户LT的增加而增加。值得注意的是,随着LT的提高,用户对游戏社交的需求呈下降趋势。

信息来源: 伽马数据(CNG)

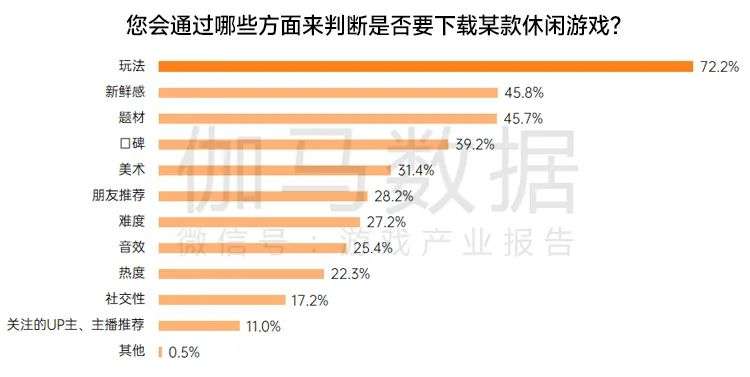

超过70%的用户更喜欢简单有趣的玩法,新鲜可以吸引用户下载游戏

休闲游戏具有玩法简单易用、游戏时间灵活、单局时间短等特点,是获得高下载量的关键。此外,游戏新鲜度和主题的选择也是吸引用户下载的关键因素。

信息来源: 伽马数据(CNG)

信息来源: 伽马数据(CNG)

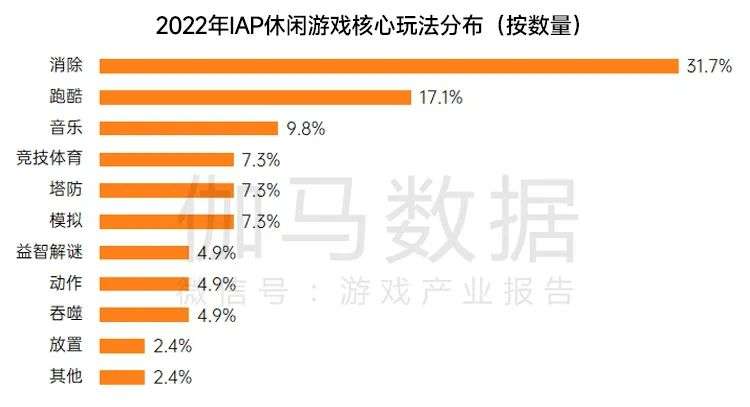

超过70%的用户更喜欢清除游戏,塔防游戏市场空缺较大。

就游戏类型而言,清除类游戏赢得了超过70%的用户喜爱。在休闲游戏内购列表中,传统三消产品占60%以上。除了传统的三消玩法外,探索连线清除、弹球清除等多种细分玩法也可以作为未来清除品类的发展方向。值得注意的是,休闲游戏用户对塔防战略游戏的偏好仅次于清除游戏,但目前头部市场这一类空缺明显,未来发展前景广阔。

信息来源: 伽马数据(CNG)

信息来源: 伽马数据(CNG)

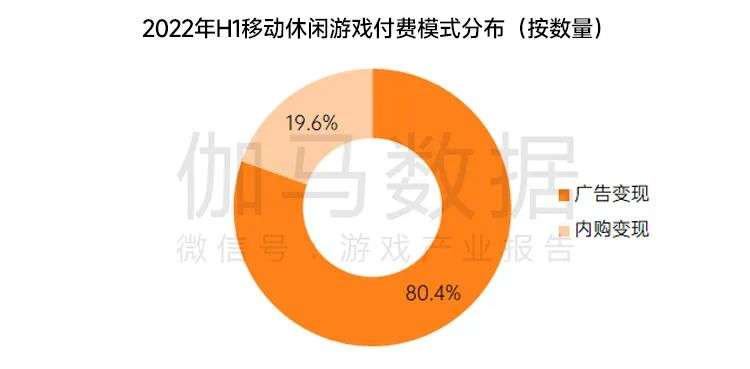

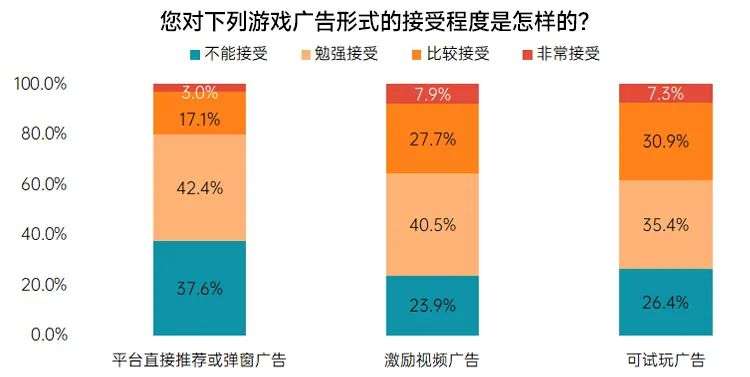

超过80%的休闲游戏通过广告实现,激励视频是非常有用的广告类型。

截至2022年6月,超过80%的头部休闲游戏产品选择将广告变现作为主要的变现方式。激励视频是目前主要的广告方式,它是休闲游戏中使用最多的广告类型,也是用户接受度最高的广告类型。奖励内容的选择作为激励视频的关键吸引力,会对用户的游戏和广告体验产生很大影响。提高激励视频转换效果的关键因素是做好广告奖励物与游戏本身的玩法、数值系统的平衡。

资料来源:伽马资料(CNG)

资料来源:伽马资料(CNG)

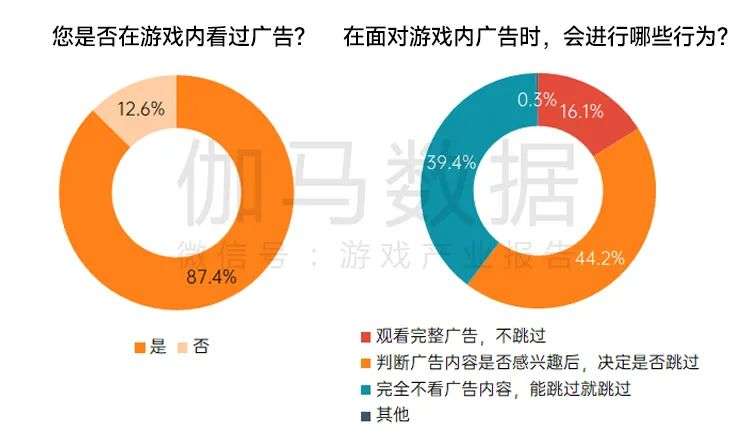

超过85%的休闲游戏客户看过游戏内广告,近80%的用户会通过游戏内广告下载。

对于中国休闲游戏用户来说,观看游戏中的广告是正常的。近90%的休闲游戏客户在游戏中看过广告。休闲游戏作为一种广告渠道,在休闲人群中的覆盖率已经达到了领先水平。超过60%的用户在面对游戏中的广告时会关注广告内容。休闲游戏客户在广告推荐应用下载方面也表现出了更多的兴趣,近80%的客户都是通过游戏中的广告下载。

信息来源: 伽马数据(CNG)

资料来源:伽马资料(CNG)

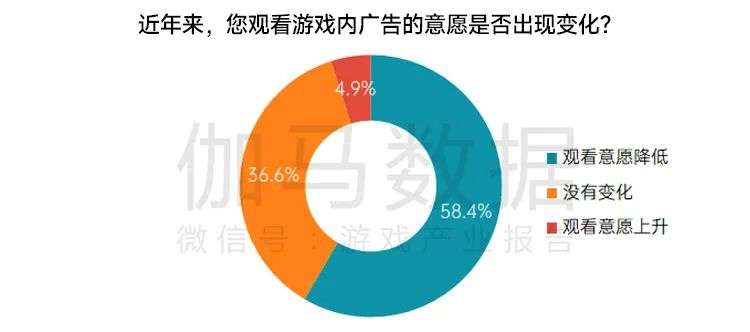

顾客的广告观看和下载意愿减少,广告对游戏体验的影响是主要原因

就广告观看意愿而言,近60%的客户出现观看意愿下降的情况。这种情况主要是由于广告插入时机不佳,广告频率过高,对用户的游戏体验影响很大。与广告观看意愿相比,用户下载意向的变化更加稳定。未来无效广告营销比例可以通过精细化投放来降低,不仅可以提高用户转化率,还可以减少广告数量过多导致的用户观看意愿下降,从而提高休闲游戏产品的流动性。

信息来源: 伽马数据(CNG)

信息来源: 伽马数据(CNG)

资料来源:伽马资料(CNG)

中国休闲游戏的发展趋势

国外市场增幅较大,“R&D” “平台”布局成为获取市场的关键

游戏出海是中国游戏产业发展的重要趋势。预计2022年中国自主开发移动游戏的海外市场收入将超过170亿美元,但休闲游戏占比不到5%。在美国、英国等多个重要的海外移动游戏市场,休闲游戏的内部购买收入占当地移动游戏市场收入的20%以上,中国休闲游戏在海外市场仍在大幅增长。如果中国游戏行业想要进一步获得全球休闲游戏市场,一方面需要重点积累R&D实力,另一方面需要平台型企业进一步加强对全球市场的探索。

信息来源: 伽马数据(CNG)

IP产品研发与IP建设具有潜力,用户获取能力促进IP破圈

IP在中国游戏产业的发展中占有重要地位。IP在其他领域已经具备了完善的商业化体系,无论是将IP改编成游戏还是将游戏IP扩展到其他领域,都取得了突出的效果。目前,IP在休闲游戏领域的应用仍然有很大的潜力。现有的休闲游戏公司围绕IP领域进行商业化运营,例如Ohayooo。、梦想世界、音乐元素等。,根据企业的发展模式,休闲游戏的IP运营模式主要分为三类,包括将文化IP直接改编成休闲游戏、开发游戏IP衍生品与IP的联动。总体而言,IP在休闲游戏应用领域仍然具有较高的潜力,也是未来发展的重要方向。

信息来源: 伽马数据(CNG)

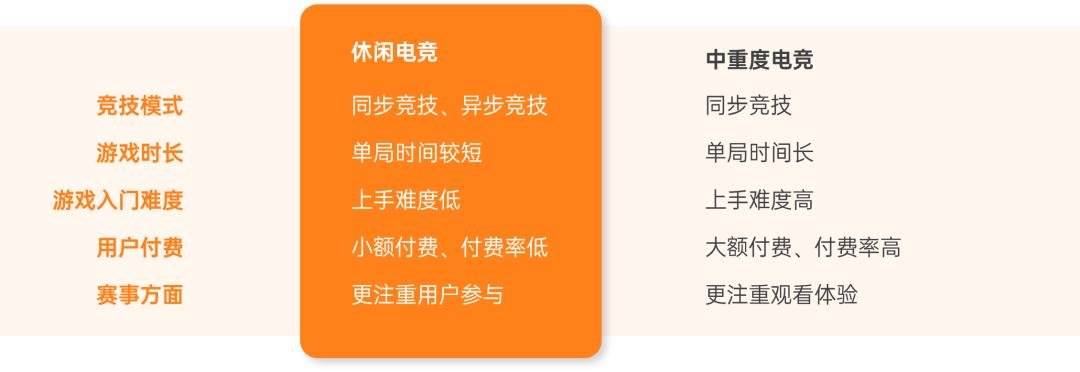

休闲竞技产品将提高产品的趣味性和社会性

从行业内现有产品来看,休闲游戏的竞技特性得到了验证,赢得了大量用户的关注。如果用户的网络社交能力可以通过社交平台通过竞争和成绩挑战来煽动,也有助于进一步提升休闲游戏用户的覆盖面。

资料来源:伽马资料(CNG)

值得注意的是,大量休闲游戏主要是具有挑战性的游戏,如吞噬、清除、枪击和速度。产品本身考验的是用户的技术,导致大部分休闲游戏产品适合融入竞技元素。休闲电子竞技的发展重点是产品核心游戏与竞技元素的结合,让客户享受休闲竞技带来的成就感和参与性。

广告模式的创新可能会进一步促进商业化的实现效果

广告模式创新是不断提高休闲游戏商业化实现成果的重要动力。与传统广告相比,用户对休闲游戏的主要广告模式有更高的接受度。休闲游戏在广告创新方面还有很大的发展空间,比如可试玩广告和激励视频的结合,游戏之外的其他行业品牌可以参与可试玩广告。

未来休闲游戏本身的玩法也有望与广告内容有更深层次的结合,从而提高广告的趣味性和用户的接受度,这也是其他广告场景所没有的优势。休闲游戏广告模式的创新有望进一步提升广告效果和流动性。

信息来源: 伽马数据(CNG)

以平台为核心,有利于休闲游戏的进一步发展

从目前休闲游戏的发展情况来看,平台化是其未来的重要趋势之一,即以平台为核心推动休闲游戏产业的发展,不同于以中重度游戏R&D为主的方式,休闲游戏平台的发展主要受多种因素驱动。未来,平台还将为休闲游戏产业的发展提供更多支持,如提供出海渠道、建立自助发行模式等。

“趣味内容”跨界融合发展前景广阔, “功能功能”将深度结合

从多年来休闲游戏的发展来看,与中重度游戏相比,休闲游戏更容易起到功能作用。许多应用程序将休闲游戏的内容与自己的平台运营相结合,从而提高用户的粘性。未来可以预见,游戏的趣味性和功能性的结合也将成为更多行业提高用户关注度的重要手段。比如医疗康复、体育等热门领域都有机会进一步融入休闲游戏,未来定制开发休闲游戏也将成为游戏行业跨境融合发展的热点之一。

本文来自微信微信官方账号“游戏产业报告”(ID:CNGgame),作者:伽马数据,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com