债券市场科技板满月,创新驱动融资新格局

自 2025 年 5 月 7 日本央行、中国证监会发布公告,创新推出债券市场 "科技板" 到目前为止,已经满月多了。这项创新措施在金融支持科技创新的征程中迈出了坚实的一步,为科技企业、金融企业和私募股权投资机构带来了全新的融资机会。

// 引领政策,激发创新机制活力,突破科技融资困境 //

随着国家创新驱动发展战略的坚定实施,科技企业对经济发展的重要性日益突出。5 月 7 日,中央银行和中国证监会联合发布公告,从丰富科技创新债券产品体系和优化科技创新债券配套支持机制两个方面提出十三项措施,进一步推动债券市场 "科技板" 落地执行。

债市 "科技板" 特点鲜明。发行主体多样化,包括金融企业、科技企业、私募股权投资机构和风险投资机构,构建完整的科技创新融资链。债券种类繁多,除了常规债券类型外,还创新推出知识产权质押债券、科技主题绿色债券等特色类型,满足各阶段科技企业的融资需求。提高发行管理制度、信息披露要求、信用评级机制和风险分担机制,在制度安排上大胆创新。例如,通过分散违约风险,如政府风险补偿基金、信用缓释工具等,可以降低科技企业的融资门槛。发行人还可以灵活设置债券条款,包括预期收益质押担保、知识产权质押担保、可转换为股份、承认股份、票面利率与科技企业成长或募集项目收益挂钩等。,从而提高债券的吸引力和升值空间。

// 积极认购市场,加快资金流入 //

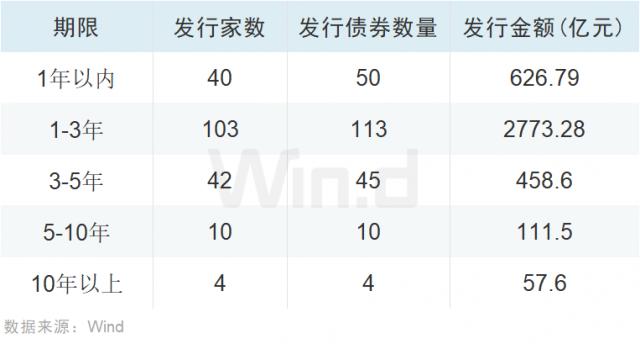

自债市 "科技板" 上线,市场认购情绪高涨。据 Wind 信息统计,自我 5 月 7 日本发行以来,科技创新债券整体票面利率均达到 1.95%,期限 3.33 2008年,这种利率与期限相结合,在一定程度上平衡了投资者的收益预期和发行人的资金成本,反映了市场对科技债券风险和收益的综合考虑,也反映了债券市场“科技板”在融资定价上的市场探索。

图 1:科技债券发行状况(根据发行期限统计)

央行鼓励金融机构、资产管理机构、社会保障基金、企业年金、保险资金、养老金等积极参与投资,许多机构纷纷响应。在首次发行的科创债中,多家银行发行的债券受到市场的青睐。如工商银行、农业银行等大型银行发行的科创债券,吸引了大量机构投资者认购。在券商发行的科技债券中,东方证券、国泰海通证券等机构发行的债券整体认购倍数均超过 5 倍,显示出市场对科创债的高度认可。虽然个人投资者很难直接参与,但他们可以购买科技创新债券 ETF 等待金融产品间接投资,拓展投资渠道。

图 2:认购倍数 5 超过一倍的科创债

// 京沪粤投放量领先,突出区域科技融资活力 //

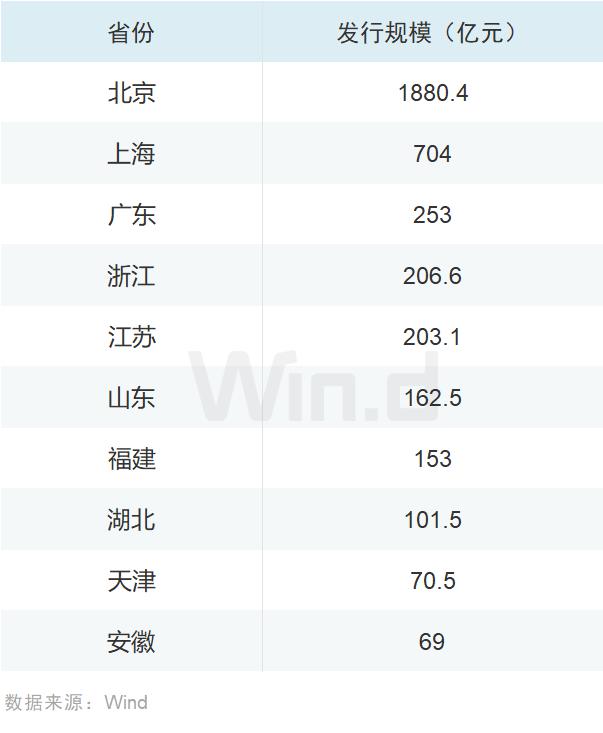

据 Wind 信息统计,自我 5 月 7 日本科技创新债券上线至上线 6 月 7 日本,市场积极响应,共同发行 208 只有科技创新债券,总投放量达到 4036 亿元,展现强大的市场活力。就发行人省份的分布而言,北京 1880 1亿元的投放量居首,上海为首, 704 亿元,广东 253 亿元,浙江 206 亿元,江苏 203 亿元,这些地区经济发达,科技创新资源丰富,积极利用债券市场“科技板”为当地科技企业及相关机构融资。

图 3:科创债发行人排名第一 10 的省份

就发行主体而言,最近一个月共有发行主体 163 发行人发行科技创新债券。依据 Wind 一级产业分类,其中金融发行主体共有 52 家,工业 50 家,材料 23 家庭,公共事业 12 家,能源 4 家庭,反映了不同行业对科技创新融资的积极参与。

图 4:前五大行业科创债发行行业

就公司性质而言,中央国有企业 37 家庭,地方国有企业 95 家庭,民营企业 20 家庭,其它公司 15 国有企业在发行中占据主导地位,但民营企业也在积极借助债券市场的“科技板”获得发展资金。

图 5:科技债券发行状况(根据公司性质统计)

根据债券类型,商业银行债券 1880 一般公司债券亿元 536.2 超短期融资债券亿元 501 一般中期票据1亿元 452.7 证券公司债券亿元 339 政策银行债券亿元 200 1亿元,不同类型的债券满足了发行人多样化的融资需求。

图 6:科技债券发行状况(按债券类型统计)

参与科技创新债券发行的主体在发行人结构方面表现出较高的信用质量。在 163 个体发行人中,主体评级为 AA 以上的有 155 家庭,占比高达 95% 以上,其中 AAA 评级的有 125 家。一方面反映出债券市场“科技板”在吸引优质企业方面取得了显著成效,具有较强的偿债能力和抗风险能力,能够为债券投资者提供相对可靠的收益保障;另一方面也表明,在目前的市场环境下,高等级公司在债券融资方面更有优势,有利于提高市场对科技创新债券的整体信心,促进债券市场“科技板”的稳步发展。

图 7:科技债券发行状况(按主体评级统计)

债券市场“科技板”满月时,在发行数量、机构参与度、市场认购等方面取得了显著成效,为科技创新企业融资注入了新的动力。但面对信贷风险、期限错配、投资者结构不匹配等挑战,未来仍需不断完善风险防控机制,完善债券期限结构,引导投资者结构多样化,确保债券市场 "科技板" 为国家科技创新战略提供更有力的金融支持,健康稳步发展。

// 前景广阔,未来可期 //

展望未来,债券市场“科技板”的发展前景十分广阔。从规模上,估计 2025 年度科创债总发行规模或突破 1.5 万亿元,占信用债的比例有望超过 金融企业6%将成为发行的主力军,为市场带来最大的增长。随着政策的完善和市场的完善,民营和中小企业发行债券的主动性将逐步提高。更多资产轻、成长高的民营科技企业将借助债券市场的“科技板”获得发展资金,提高市场主体结构。科技企业投资和股权基金回报周期的长期期限也会增加,从而减轻企业的长期经济压力。

在产品创新方面,可转换债券、动态利率条款、知识产权质押等工具将加速普及,进一步缓解资产企业抵押不足,为投资者提供更加多样化的产品选择。科技债券指数基金和 ETF 同时加快推出,丰富投资渠道,提高市场流动性和吸引力。

从风险控制的角度来看,央行建立的科技创新债券风险分担工具,将与政府风险补偿基金、社会信用提升机构合作,构建更加完善的风险分担机制,降低投资者风险,确保债券市场“科技板”的稳定运行。

债券市场“科技板”满月时,在发行数量、机构参与度、市场认购等方面取得了显著成效,为科技创新企业融资注入了新的动力。面对信贷风险、期限错配、投资者结构不匹配等挑战,未来债券市场“科技板”将通过不断完善风险防控机制、改善债券期限结构、引导投资者结构多样化,不断发展壮大,为国家科技创新战略提供更有力的金融支撑,开启“科技板” “金融”深度融合的新篇章。

Wind 金融终端上的用户输入

DCM ( 一级债券市场 ) >>>

瞬间掌握债券市场的新动态。

包销排名全维度立即获得

发行信息一目了然

定价趋势尽收囊中

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com