领先水平≠商业成功:AI大模型公司是否会重演AI四小龙的失败剧本?

在中国人工智能的发展历史上,“AI四小龙”——商汤科技、旷视科技、图形科技、云从科技一度成为产业追光者的象征。他们以计算机视觉为核心技术路径,率先在安全、金融、交通、医疗等诸多领域应用面部识别、图像识别等AI能力,牢牢占据了中国视觉AI市场70%以上的份额。

到目前为止,商汤科技的市值已经超过了3000亿港元,无视科技的Face。 成为世界上最大的开源面部识别平台,依图科技打造了世界上第一个AI肺炎诊断系统,云从科技服务了400多家银行机构,日均调用量超过2亿。

四家公司的总融资额超过百亿美元,被公认为“AI国家队”。

然而,当我们回顾这段辉煌的历史时,我们看到的是另一个场景:持续亏损、融资受阻、裁员潮起、IPO流产。在巨大的技术光环下,它是商业困境的深渊。

商汤科技2024年营收37.72亿元,但亏损高达43.07亿元,累计亏损已超过545亿元;云从科技营收3.98亿元,同比下降36.69%,净亏损6.96亿元,连续八年未盈利;自2021年起三年半,旷视科技累计亏损146亿元,负债率超过300%;虽然2024年依图科技首次实现年度盈利,但是安全业务仍占81%,医疗和芯片业务仍长期亏损。

更值得注意的是,这些企业的R&D费用占营收的100%以上,但仍未能构建可持续的产品体系和稳定的用户生态。

为什么曾经“技术最强”的AI公司现在变成了“最难盈利”的科技企业?这不仅是AI四小龙的个人命运,也是技术变革与商业现实的正面冲击。

当AI从“算法导向”走向“平台竞争”,当市场从“政府订单”走向“用户生态”,AI四小龙的路径选择似乎正在被范式突变淘汰。

而且今天,生成式AI模型风头正劲,ChatGPT、Claude、Kimi、文心一言等商品层出不穷,资本青睐,技术突破,估值飙升,似曾相识的热潮再次爆发。

智谱AI、月亮暗面、百川智能、MiniMax等“新四小龙”的估值已经超过20亿美元,融资速度直接追上了曾经的AI四小龙。

但是,这一轮技术创新真的能走出上一代AI公司的困境吗?大模型公司会重复“领先水平、商业落后”的覆辙吗?下一个“AI四小龙”会在大模型浪潮中悄然诞生吗?

AI四小龙失败复盘:技术奇点,商业崩溃

AI四小龙的失败,并非因为技术不够先进,恰恰相反,它们曾经在技术上引领着时代。

随着计算机视觉和深度学习算法的延长,商汤科技在智慧城市、安全、自动驾驶等领域建立了完整的视觉识别能力体系,拥有12000多项专利,主导了80多项国际标准的制定。

Face旷视科技 该平台曾经成为世界上最大的开源面部识别库,为70%以上的安卓手机制造商提供面部解锁服务,并在100多个城市部署了20万台智能摄像头,安全误报率低于10万分之一。

依图科技开发了世界上第一个AI肺炎诊断系统,获得了国家美国食品药品监督管理局三类认证,一般落地200家三甲医院。

云从科技聚焦“人机协同”,为中国农业银行、中国建设银行等400多家银行提供面部识别和智能风险控制服务,平均每天调用量超过2亿个,识别准确率超过99.9%。

但是,如此强大的技术体系,却未能带来可持续的商业利益。

商汤科技在2024年营收增长10.8%时,净亏损达到43.07亿元,累计亏损超过545亿元。

云本科技利润下降至3.98亿元,同比下降36.69%,净亏损6.96亿元,连续八年未能盈利。

旷视科技三年半累计亏损146亿元,负债率超过300%。

虽然依图科技在2024年首次实现了年度盈利(净利润1.05亿元),但安防和智慧城市业务仍占总收入的81%,芯片和工业质检业务继续亏损4.8亿元。

造成这种情况的关键不在于技术不够“先进”,而在于商业模式的先天失调。

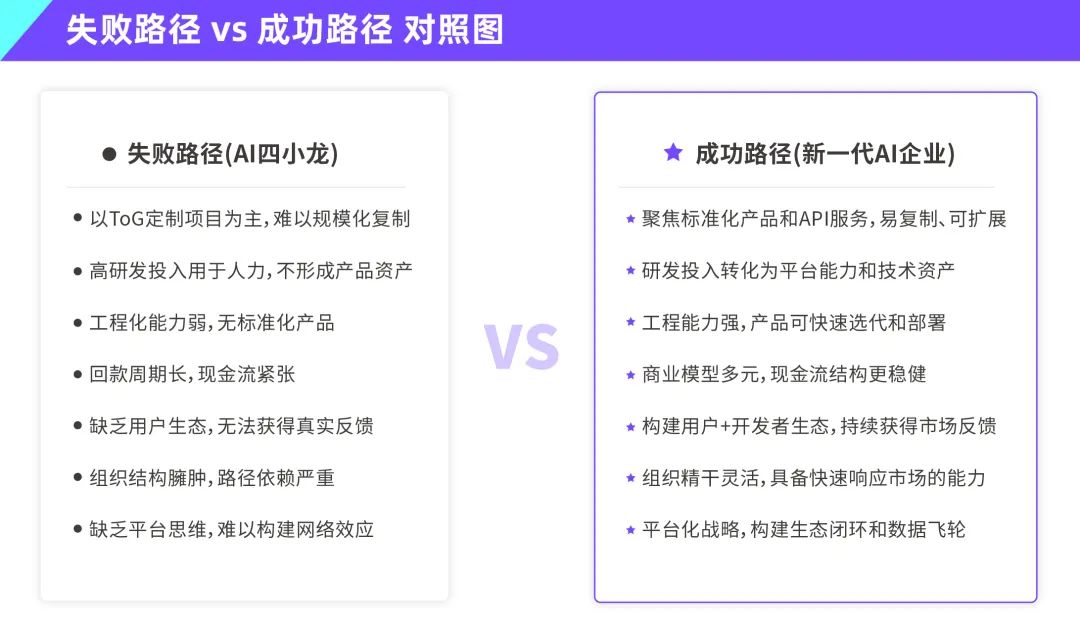

四小龙的主要客户是政府和大型国有企业,其业务集中在智慧城市、AI安全、刷脸支付等。 在G领域,项目普遍定制化,缺乏标准化产品能力。

这一模式在初期确实能迅速实现,但从长远来看,不能形成平台级的网络效应,也不能积累可持续的客户关系链。

更为致命的是,政府项目的回款周期冗杂,应收账款堆积如山。例如,在2024年商汤科技的应收账款中,账龄超过三年的项目金额高达38.21亿元,直接侵蚀了应该支持R&D和扩张的现金流。

四小龙的“技术导向”文化也在一定程度上加剧了这一困境。他们普遍将资源集中在算法精度和学术导出上,而忽略了商品工程和用户体验的打磨。

大量的R&D费用消耗在高薪养人上,而不是生产可复制的产品能力。

云科技研发支出占营收的119%,商汤也达到了109.6%,但是这些投资并没有形成大规模的商业收益。

更为根本的问题是,他们缺乏基于平台的战略思想,一直停留在“项目制度” 在交付系统的经营范式中,很难像平台型公司那样形成数据闭环、用户沉淀和复利增长。

领先水平但产品不足,订单多但没有客户,账户融资充足但现金流紧张。AI四小龙的失败不是技术的失败,而是商业设计的系统性崩溃。

大型企业崛起:新范式,旧问题?

与AI四小龙相比,今天的大型公司无疑站在了一个全新的技术浪潮之上。技术范式的核心变化是这一变化的开始。

过去,AI公司依靠计算机视觉等“技术点”来强调识别和感知;如今,以自然语言理解为核心的大模型已经延伸到多模式、跨语言、跨任务的通用智能系统。

OpenAI、Anthropic、百度、阿里、智谱、百川等公司推出了数千亿参数的大型模型,具备文本生成、代码编写、图像理解、语音交互等多种能力。

这一代AI公司也表现出了更强的平台化理念。

他们不再只是“模型输出者”,而是构建了API接口、开发平台、插件生态、智能体(Agent)全栈式平台能力包括在内。

例如,OpenAI通过ChatGPT插件平台与GPTs商店建立了C端和开发者端的生态分发系统,百度文心一言以蔽之,接入了搜索、办公、营销等多种需求场景,而字节豆包则在短时间内推出了轻量级Agent框架,迅速占领To。 C入口。

相比之下,他们也更加重视建立客户关系。

长期依靠To和AI四小龙 G、To 不同的客户B,大型企业正在积极拓展To。 C与To D(开发者)市场。

在Kimi、在豆包、ChatGPT等产品的推广中,用户获取、日常生活、保留、转化成为关键指标,产品设计更注重交互体验、前后记忆、人性化服务等能力。

但是,尽管技术范式和生态结构是全新的,一些旧问题仍然如影随形。

第一个问题是烧钱。大型训练费用极高,仅GPT-4的练习费用就超过了6300万美元,而国内头部企业也经常投入数十亿美元。

同时,盈利模式还没有运行。除少数API支付、企业定制等服务外,C端用户大多仍处于免费试用阶段,To B订单也没有形成大规模的收益。

更为严重的是,今天的大型企业正面临着资金-技术周期错位的风险。

估值往往是几十亿美元,但是商业化的路径还不清楚。自2023年以来,智谱AI、月亮暗面、百川智能、MiniMax等“新四小龙”的估值已经超过20亿美元,融资节奏堪比以前的AI四小龙。

但是,如果盈利模式无法建立,一旦融资窗口关闭,这批公司很可能会重演“融资建筑、亏损养人、裁员收缩”的老路。

也就是说,今天大模型公司拥有的是技术范式更强,资本期望更高,生态欲望更广泛。,但正面临着类似的商业困境和运营风险。

如果不能及时建立稳定的盈利模式、商品闭环和用户生态,就无法逃脱成为另一代“技术奇点、商业崩溃”的代表。

怎样避免一错再错?新一代AI公司的“生存建议”

“AI四小龙”的起起落落,以及大型企业的兴起,共同揭示了一个无法回避的问题:到底应该如何走AI的商业化路径?

技术可以领先,融资可以充足,但是如果找不到可持续的盈利方式,所有的技术红利最终都可能变成“幻觉经济”。

回顾AI四小龙的商业化模式,其最大的特点是重新定制,轻商品,重新交付,轻生态。

以To 以G市场为主,四小龙依靠高价订单支撑营收表面增长,承担安防、智慧城市、面部识别等特点。通过与政府、国企、银行等大客户的合作。然而,这种模式存在致命的结构性问题。

首先,高度定制化的项目,难以规范复制,每个订单都需要重新投入开发资源,导致边际成本始终居高不下。

其次,回款周期长,利润率低,客户关系不可持续。,使企业对新订单输血极为依赖。

最为致命的是,To G客户不是“真正的用户”或市场验证者,企业很难获得用户信息、商品反馈和迭代空间。

与此相比,大型企业正在尝试各种新的商业化路径。要从四种主流路径对比分析它们的优缺点:

在这些模式的差异背后,反复验证的谬论:AI好用,并不意味着AI可以实现;强大的模型并不意味着商品成功。

技术路径可以定义概率,但能否走商业路径最终决定了公司的生死。AI企业的核心问题不再是“能不能做”,而是“谁愿意在做了之后继续为此买单”。在这场比赛中,比算法参数更重要的是商业模式的可复制性、复利性和生态性。

AI四小龙的故事已经为整个市场提供了一份“失败的操作教材”。但是失败本身并不意味着最后的结局,它更像是一面镜子,展现了企业未来应该如何走得更稳、更远。

对于处于风口浪尖的大型企业来说,如果不想重复“技术奇点、商业崩溃”的覆辙,就必须重新思考自己的战略路径和组织能力。

首先,从“定制化”向“实用化”转变。AI公司不能再依靠“一个项目一个团队”,而应该建立一条可以大规模部署的产品线。例如,通过开放API、SDK、SaaS平台允许AI能力以“模块化”的方式嵌入各个行业。这样不仅可以减少人力依赖,还可以大大提高复用率和客户粘性。

其次,从“技术导向”向“用户导向”转变。AI企业不仅要关注模型参数值的规模、训练精度和论文的数量,还要关注客户体验、场景适应和互动的细节。例如,OpenAIGPT-在4o中增加了多模式访问和前后记忆功能,而Kimi则提高了长文的读写能力,这些都反映了从“算法驱动”到“用户驱动”的转变。

三是拥抱“平台化”和“生态建设”。一个强大的模型不是终点,而是一个可以被开发者、客户和公司不断调用的生态系统。这意味着AI公司应该像操作系统一样思考:“我能让别人基于我工作吗?”OpenAI的GPTs和插件系统、百度的文心插件店、字节豆包开发平台都是这种平台思维的具体体现。

四是拓展多元化的商业模式,防止单点依赖。企业不仅要依靠API收费或企业定制,还要形成组合拳式的盈利结构:API SaaS C端订阅 硬件终端 广告模型。举例来说,微软将Copilot嵌入Office全家桶中,直接促进订阅率的提高;OpenAI探索与硬件制造商合作,打造AI原生终端,都是实现多元化的途径尝试。

五是控制成本结构,警惕“人力AI”陷阱。AI公司的R&D投资必须与产品价值形成闭环。“R&D支出占收入的120%”,但没有产品的尴尬局面是不能再发生的。R&D不仅仅是“烧钱”,更是“造资产”——把技术沉淀成模型、框架、平台、数据网络,而不仅仅是高薪养人。

也就是说,新一代AI公司必须同时拥有“技术视线” 商业能力 产品意识 “生态构建力”四大能力。谁能率先实现这四者的统一,谁就能走出AI四小龙未竟之路,构建智能时代真正的商业范式。

写在最后

回到文章开头提出的问题:大型企业,会不会进入“AI四小龙”的后尘?

回答可能还没有写出来,但是路径的岔路口已经很清楚了。AI四小龙的故事告诉我们,领先水平不足以带来商业上的成功,甚至可能成为覆盖问题的迷雾。

在以计算机视觉为核心的AI竞赛中,四家公司几乎收集了所有“技术正确”的要素:最前沿的算法、最庞大的R&D团队、最多的论文和专利、最大的融资金额,但最终还是输给了商业模式的不可复制性、客户关系的不可持续性、组织结构的高度依赖和产品思维的不足。

如今的大模型公司,虽然站在更高的技术起点上,应用潜力更广,生态结构更多样化,但也面临着同样的底层挑战:如何把“能做”变成“好用”,再变成“可持续付费”?

它不仅仅是一个商业问题,更是一个战略问题。在AI技术进入商业化阶段之后,中国“AI四小龙”的失败并非个案,而是全球企业普遍面临的难题。

虽然国外的AI公司也遭受过类似的困难,但是像OpenAI这样的、Anthropic等公司逐步走出“技术强但不赚钱”的陷阱,通过平台转型、构建用户生态、绑定长期资本,值得中国AI公司警惕和借鉴。

“领先水平”只是进入AI竞技场的门票,而“搭建平台、服务用户、形成生态”才是最终的胜负。

在AI的上半场,谁的模型跑得快,参数多,推理强;但是在AI的后半段,它将属于那些能够真正使用、长期使用、广泛使用的产品和平台。

未来的赢家不一定是最聪明的AI公司,但很可能是对商品最了解,最能构建用户关系,最能形成商业闭环的那一家。

正如历史从来没有重复过一样,但总是压韵。

在AI技术革命中,真正的分水岭不是谁能训练出更多的模型,而是谁能训练出更多的模型。用这些模型构建一个长期的价值网络。那是AI的未来,也是新一代AI企业家必须回答的问题。

参考资料:

1. 裁员一半,亏损7亿!AI四小龙还能坚持多久?回答是绝望的!来源:知乎:

2. 冲关大模型:AI四小龙下手一个比一个狠,作者:韭菜财经,来源:36kr

3. 年亏百亿,裁员自救!“AI四小龙”难度大…来源:新浪财经

本文来自微信微信官方账号 “物联网智库”(ID:作者:彭昭,36氪经授权发布,iot101)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com