抵制出口限制的压力!英伟达Q2料H20收入减少80亿元,总收入仍符合预期。

人工智能刚刚过去的一个财季(AI)在美国政府出口限制的压力下,芯片巨头英伟达整体表现稳定。

受到新出口限制的影响,英伟达上赛季由于 H20 与芯片相关的产品出口产生了 45 一亿美元的费用,但低于公司之前的估计水平。而且,尽管计入 H20 收入将大大减少影响,本季度总收入指南仍大致符合华尔街的预期。根据评论,指南显示,市场是英伟达最先进、价格最高的。 Blackwell 强烈的芯片需求。

英伟达的预测是最尖端的。 Blackwell 芯片 Blackwell Ultra 出货将在本季度,也就是第二财季开始。这是 Blackwell ultra GB300后续商品 将于本季度投产。评论认为,Blackwell Ultra 在接下来的几个月里,出货将有助于提高利润指南和毛利率。

财务报告公布后,周三收跌约 0.5% 英伟达股价盘后跳涨,盘后先涨超。 涨幅收窄到3% 3% 之后又扩大了,曾经涨超。 5%。

美东时间 5 月 28 周三美股交易结束后,英伟达宣布截至自然年 2025 年 4 月 27 日的公司 2026 财年第一财季(以下简称第一季度)财务数据, 2026 第二财年(以下简称第二季度)的业绩指导。

1)主要财务数据:

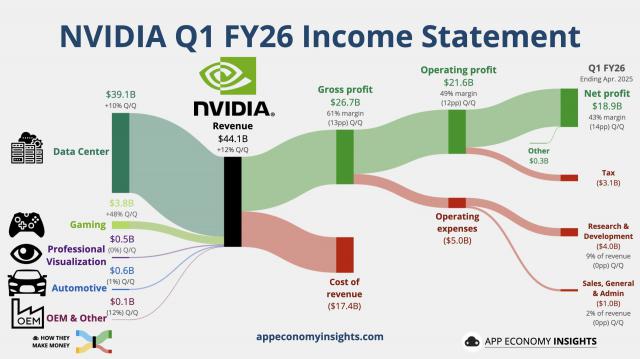

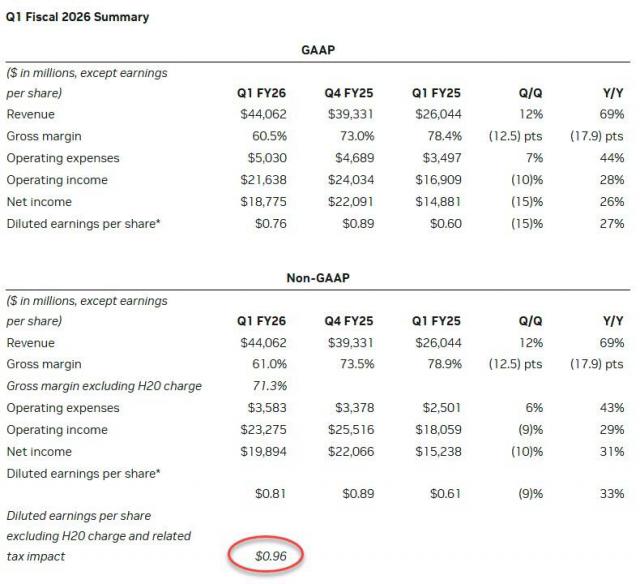

营收:第一季度营业收入 441 亿美元,同比增长 分析师期望的69% 432.9 亿美元,英伟达自己引导自己。 421.4 亿至 438.6 亿美元,前一季度同比增长 78%。

EPS:一季度非 GAAP 调整规格后的每股收益(EPS)为 0.81 美元,同比增长 33%,去除 H20 关税影响后的相关费用和关税 EPS 为 0.96 分析师期望的美金 0.93 美元,前一季度同比增长 71%。

毛利率:第一季度调整后,毛利率为 同比下降61% 17.9 %,去除 H20 毛利率的影响是 分析师预期71.3% 英伟达71%的引导是 70.5% 至 前一季度71.5%为 73.5%、同比减少 3.2 %。

营业费用:第一季度调整后的营业费用 35.8 亿美元,同比增长 分析师期望的43% 36.3 亿美元,前一季度增长 53%。

二是对业务数据进行细分:

数据中心:第一季度数据中心收入 391 亿美元,同比增长 分析师预期73%。 392.2 亿美元,前一季度同比增长 93%。

游戏和 AI PC:第一季度游戏和 AI PC 业务营收 38 亿美元,同比增长 分析人员预期42%。 28.5 亿美元,前一季度同比下降。 11%。

专业可视化:第一季度专业可视化营收 5.09 亿美元,同比增长 19%,分析人员预期 5.05 亿美元,前一季度同比增长 10%。

汽车和机器人:第一季度汽车和机器人业务营收收入 5.67 亿美元,同比增长 分析人员预期72%。 5.794 亿美元,前一季度同比增长 27%。

3)业绩引导:

营收:第二季度营收预计为 450 亿美元,上下浮动 2%,即 441 亿至 459 十亿美元,分析师预期中值为 455 亿美金。

毛利率:二季度非 GAAP 调整规格后,预计毛利率为 上下浮动72.0% 50 个基点,即 71.5% 至 分析师预期72.5% 71.7%。

营业费用:第二季度调整后的营业费用约为 40 亿美元,预计全财年增长。 35% 上下,分析师期待 38.6 亿美金。

Q1 两年的收入增长率仍然高于预期。 H20 相关费用 45 与之前的估计相比,亿美元低

财务报告显示,英伟达第一季度营收增长进一步放缓,上一季度同比增速增长。 78% 放缓至 69%,是过去两年单季最低增长率,但仍强于分析师预期的增长率。 66%。

利润方面,一季度 H20 对英伟达的芯片出口限制有显著影响。调整后 EPS 同比增加 不到前一季的33% 71% 0.81增长的一半 美金的 EPS 低于分析师的预期 13%。但是如果去掉 H20 费用影响,EPS 就回升到 0.96 与分析师预期的美金相比,美金 0.93 美金高逾 3%。

毛利率的变化也是如此。第一季度调整后,毛利率同比大幅下降,接近 18 %,降到 61%,远远低于分析师的预期。 如果没有,71% H20 由于费用和关税的影响,毛利率回升到 71.3%,大致符合分析师的期望和英伟达自己的指导。

在本周三公布的财务报告中,英伟达披露, 月 9 H20日收到美国政府的通知。 产品出口需要许可证。H20是因为这些新要求 第一季度英伟达因需求减少, H20 由于过剩库存和采购责任而产生费用 45 1亿美元。这个额度低于英伟达首次披露出口限制时的估计。 55 亿美金。

根据证券时报,英伟达 4 月度披露,收到美国政府通知,H20 芯片及达到 H20 内存带宽、互联带宽等芯片需要向中国等国家和地区出口许可证。预计第一季度和第一季度。 H20 与商品相关的费用将高达 55 亿美金。

周三,英伟达表示,H20在新的出口许可要求出台之前。 第一季度商品销售额为 46 亿美元。其他收益达到 25 亿美元 H20 商品不能在第一季度交付。

评论认为,英伟达第一季度的毛利率可以达到去除中国市场需求的效果 71.3% 这是一次惊人的进展,凸显了英伟达在 AI 革命的主导地位。

此前公布财务报告的微软等硅谷巨头的表现表明,虽然美国关税政策的不断变化带来了不确定性,但这些企业的前景基本没有受到影响,他们仍然准备继续大力烧钱。 AI 基础设施。微软和 Alphabet 承诺在明年增加开支,Meta 提高了今年的资本支出预期,这对英伟达等计算硬件制造商来说无疑是一个好处。

超出预期的数据中心收入增长放缓 创纪录的游戏业务收入,增加 40%

从业务角度来看,英伟达核心业务数据中心第一季度的收入增长率高于前一季度。 93% 放缓至 在华尔街,73%的放缓水平略高于预期。

英伟达提到了数据中心业务第一季度正式公布的一些亮点,其中提到了沙特阿拉伯。 AI 公司 Humain 合作,将在沙特建设 AI 工厂;与战略合作伙伴 G42、OpenAI、在阿布扎比,甲骨文、软银和思科联合打造星际之门全球版首站——“星际之门阿联酋” AI 基础设施集群。

Wedbush 根据分析人士最近的报告,中东地区需求的增长将抵消英伟达在华销售有限的影响,并预计沙特阿联酋在华。 AI 该领域的支出“可能有助于填补中国市场近期不确定性给英伟达未来业务带来的差距”,并可能在未来几年为世界带来差距。 AI 市场带来 1 万亿美元的增长。

第一季度英伟达的游戏和相关业务 AI PC 商业收入达到创纪录 38 亿美元,远远超出分析师的预期,同比增速超过 扭转了前一季度40%的下降。 11% 势头。汽车和机器人业务增长速度超过 与前一季相比,70% 27% 速度明显加快,但仍低于分析师的预期。

Q2 考虑到营收引导 H20 收入减少 80 亿美金影响 毛利回升到 72%

在引导方面,英伟达第二季度预计的利润中值为 450 亿美元,相当于同比增长。 50%的中值略低于分析师的共识预期。 455 一亿美元。然而,英伟达指出,第二季度的引导考虑到了 H20 预计季节性出口限制的影响 H20 收入将减少约 80 亿美金。

英伟达第二季度毛利率中值为 与第一季度相比,72.0% H20 影响 61% 大幅反弹,回归 70% 最近上述正常范围符合分析师的预期。英伟达表示,公司将继续努力,努力将毛利率提高到今年下半年。 70% 上下。

虽然共识预期是有评论指出的, 455 一亿美元,但是需要注意的是,一些分析师提供的预测已经提供了。 H20 也有一些分析师没有考虑到可能造成的收益缺失。所以,这个共识数字应该是灵活的。

也有评论称,第二季度的引导显示,英伟达正在加大。 Blackwell 结构性芯片产量。

黄仁勋:Blackwell NVL72 AI 超级计算全面投产 中国是最大 AI 市场之一

英伟达 CEO 在财务报告中,黄仁勋宣布,Blackwell NVL72 AI 超级计算已经全面投产。他说:

"我们有突破性 Blackwell NVL72 AI 超级计算机——一种专为推理而设计的“思维机”——现在已经在系统制造商和云服务提供商中全面投产。

世界对英伟达 AI 对基础设施的需求异常强劲。AI 推理 token 在短短一年内,产量激增了九倍,随着产量的增长, AI 智能体成为主流,是的 AI 计算需求也将加速增长。全世界都将 AI 英伟达作为与电力和互联网同等重要的基础设施,正处于这一深刻变革的核心。

在财务报告的电话会议上,黄仁勋说,中国是世界上最大的。 AI 其中一个市场也是全球成功的跳板。在中国获胜也有助于公司在全球范围内复制这样的业绩。不管有没有美国芯片,中国的 AI 这个行业将继续前进。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com