年收入16亿元的卖铅酸电池,山东跑出一个IPO。

五月十九日,山东快驴科技发展有限公司(以下简称“快驴科技”)向港交所提交招股书,计划在港交所主板上市。

招股书显示,快驴科技成立于2014年,主要业务包括提供短距离轻型电动汽车的各种零部件和配件,如铅酸电池和锂电池,销售充电器和轮胎,并为当地合作商店提供技术和人员培训和咨询服务。

企业围绕自己的生态模式进行业务,这种生态模式由“快驴出行”组成、“快驴优化”和“快驴教育”三大支柱,包括“快驴养车”、快驴快修和闪行共享三大服务,配套数字化平台提供多样化的产品和服务。

截至2024年底,快驴科技的服务体系已覆盖全国31个省份,拥有950多家区域服务提供商和2万家合作店,为轻型电动汽车的短途旅行客户提供创新、全面的产品和服务,使我们与轻型电动汽车行业的传统商业模式不同。根据弗若斯特沙利文,根据2024年的收入,快驴科技在mainlandChina处于领先地位,市场份额为2.2%。

在业绩方面,快驴科技近三年呈现稳步前进的趋势。2022年、2023年、2024年,快驴科技实现了各自13.11亿元、12.23亿元、16.31亿元的收入;同期,年内溢利和综合收入分别为629.3万元、229.5万元和799.3万元。

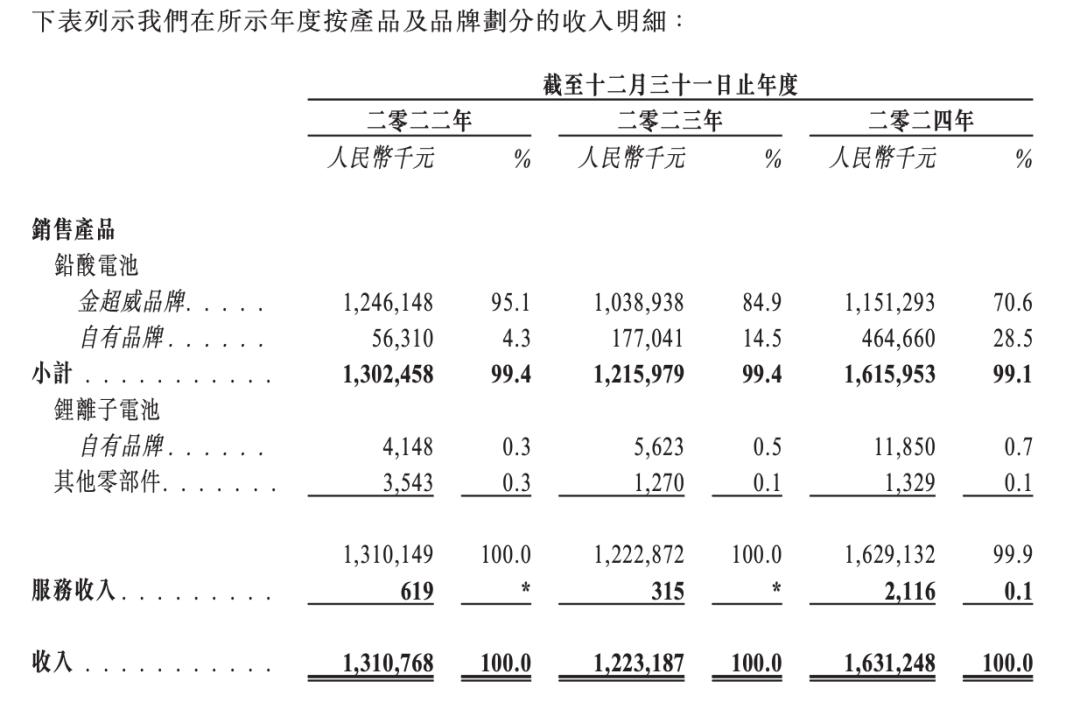

在商品方面,快驴科技近三年的收入主要来自于金超威品牌铅酸电池的销售。2022-2024年,该公司的相关收入分别为12.46亿元、10.39亿元和11.51亿元,占总收入的95.1%、84.9%、70.6%。

在“金超威”品牌背后,超威集团是mainlandChina最大的电池制造商之一。快驴科技是超威集团电池产品的重要合作伙伴。2019年,快驴科技成为“金超威”品牌铅酸电池产品的全国独家总代理。从2022年到2024年,快驴科技向超威集团的采购金额分别为12.45亿元、10.03亿元和15.08 约占采购金额的98.5%,亿元、87%及 99.2%。

快驴科技的创始人武英杰除了在业务层面的合作外,还与人员密切相关,曾在超威集团工作。

2014年4月至 2016年7月,武英杰担任浙江魏超动力能源有限公司“魏超”市场部总经理,主要负责魏超集团在中国“魏超”品牌电池的销售和运营。三年后,他担任浙江魏超能源有限公司总经理,主要负责“魏超”品牌电池的运营决策和管理。

然而,这种深度绑定也带来了一定的风险。快驴科技在招股书中明确表示,“企业很难保证未来能够与超威集团保持业务往来。如果超威集团决定终止业务往来,公司的业务运营、财务业绩和竞争力将受到很大影响。” 这个风险提示,也让市场关注其未来的合作稳定性。

快驴科技还在招股书中提醒,企业产品存在索赔和被召回的风险,从而损害资金和声誉。此外,客户减少消费、行业竞争加剧、mainlandChina轻型电动汽车行业增长放缓、新国标全面实施后,汽车零部件更换需求潜在变化、供应链和物流瓶颈等其他变化都可能导致公司收入和利润增长放缓或收入和利润溢出减少。

从股东结构来看,在IPO之前,长兴明远、武英杰和长兴明威直接持有快驴科技股份的62.55%、13.5%和9.45%。武英杰是该公司的控股股东,通过长兴明远、长兴龙威和长兴明威直接间接控制快驴科技85.5%的股份。

IPO募集资金的使用备受关注,快驴科技有明确的规划和布局。募集资金将用于拓展服务体系,提升门店形象,开设新产品体验馆;拓展海外市场;拓展国内共享旅游业务;通过发展铅酸电池厂和镁合金车架厂,延伸上游产业链;进一步发展商业物流运输行业客户相关业务。

快驴技术在香港证券交易所主板上市是其发展过程中的重要里程碑。快驴技术能否在逐步优化收入结构、减少对单一产品的依赖、实现业务快速增长和战略目标顺利实现的同时,保持与超威集团的良好合作关系,将成为市场关注的焦点。

本文来自微信微信官方账号“直达IPO”,作者:韩文静,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com