全面崩溃,消费医疗拿出历史上最差的季度报告

近日,消费者医疗公司纷纷披露季报,不看不知道,一看就吓了一跳,除了少数幸运儿之外,几乎所有人都在悬崖式下跌。

图1.2025年第一季度消费医疗公司营收及净利润数据(动脉网图)

以纯利润这个关键指标为例,不但绝大多数都呈下降趋势,而且减幅比例较大,超过40%的多达7家。,但是在大幅收缩之后,目前很多消费医疗公司的净利润已经不到1亿元,甚至有不少已经历史性地“转盈为亏”。万泰生物等经典案例,一季度归属于上市公司的股东净利润为-5277.7万元,比上年同期下降141.98%,作为前首富钟邈的疫苗业务。

然而,疫苗并非个案,从医疗美容、眼科、牙科、医药零售、品牌中药到生长激素,2025年第一季度,消费医疗各细分领域的领导人交出了历史上最差的“成绩单”。比如医疗美容领域的昊海生科,第一季度营收和净利润首次出现单季度“双降”;爱博医疗在眼科领域也未能幸免,一季度净利润下降10.05%,是近20个季度首次出现利润同比下降;“东北药茅”长春高新也是如此,一季度营收下降5.66%,净利润下降44.95%,是其20年来首次“双降”。

在严冬的市场里,每个人的日子都难过并不是什么新鲜事,但这是第一次消费医疗作为兼顾高增长和暴利的代名词。那么,为什么呢?为什么曾经创造了无数业绩神话的消费医疗,现在却陷入了这样的境地?

01 崩溃,早有迹象

消费者医疗的全面崩溃并非一天之寒。

就拿有代表性的医疗美容领域来说,早在2023年,华熙生物就开始走下坡路,最初归母净利润同比下降39%。但是这并没有引起太多人的注意,因为当时爱美客和昊海生科仍然保持着高增长的趋势,2023年爱美客的收入增长了47.99%,而昊海生科的收入增长了24.59%,这是历史上最高的水平。但是进入2025年以后,爱美客、昊海生科也不起作用,收入和净利润都在大幅缩水。

而且增长颤抖的不仅仅是医美,还有被寄予厚望的“金眼银牙”。不用说,牙科近年来一直陷入“闭店潮”,截至2024年,全国多家连锁口腔医院的倒闭率已经达到30%。眼科也在下跌。以爱尔眼科为例。2024年,其营业收入增速创下上市16年以来的新低,而非净利润扣除上市以来首次出现负增长。

一个问题在一片低迷中变得越来越响亮:消费者医疗集体表现疲劳的深层次原因究竟是什么?

第一点当然是“消费降级”,这几乎是所有消费领域普遍存在的问题。事实上,消费者医疗的爆发主要来自中产阶级。他们曾经不惜一切代价追求美,这使得消费者医疗在短期内迅速增长。然而,随着经济的下滑,他们开始小心翼翼地计算,并准备家庭内部的支出,以确保最重要的消费。因此,医疗美容、牙科等追求美的支出越来越少。

二是市场竞争激烈,导致市场价格大幅下跌,进一步挤压了盈利空间。以乔雅登优雅为例。在高峰期,每个产品的市场价格高达5000-9000元。然而,随着竞争产品的增加,为了保持市场份额,乔雅登优雅只能采取降价策略。2023年双十一期间,其价格大幅降至1999元,近两年甚至出现了980元的“骨折价格”。归根结底,还是因为它的技术壁垒不高,所以一旦被新产品包围,它的第一收益很快就会被稀释,后续只能采取“低价策略”。

接着是股市的过度发展,使得目前行业进入了瓶颈期。以九价疫苗为例。在刚上市的前几年,一直是“一针难找”。深圳每月有20多万人参加抽奖,但胜率低至1.7%。为了“抢苗”,很多客户不惜去香港澳门接种疫苗,甚至把价格炒到一针几万元的天价。然而,即便如此,大多数人仍然愿意为此付出代价。

但是好景不常,九价疫苗很快就陷入了“库存积压”的尴尬。以智飞生物为例,2023年其九价疫苗批量发放3655.08万支,而实际销售额仅为2749.06万支,库存高达4209.6万支,这使得全国很多地方都出现了“随到随打”的景象。根本原因是目前国内几乎所有适龄女性都可以打。根据国金证券的推断,截至2023年底,国内HPV疫苗累计接种率(以9-45岁的女性已接近20%,两年前,这个数字只有3%。

最后一点是政策因素,主要受集中采购和监管的影响。先说集中采购。以爱博医疗为例。作为中国第一家高档屈光人工晶状体制造商,自上市以来一直保持着较高的增长趋势。但随着2024年全国人工晶状体集中采购的实施,公司产品的中标价格从3200元/片下降到2200元/片,下降了31%,直接导致公司今年第一季度手术业务收入和毛利增速放缓。何氏眼科也受到了集中采集的影响。北京屈光手术的价格已经从2万元降到了目前的1.7万元,而其他地区的价格则更低。比如贵州的价格接近1.1万元。

然后再谈管控,这无疑是近年来消费者医疗公司最深刻的变化,尤其是在“高发区”医疗美容领域。2024年,国家美国食品药品监督管理局修订了《整形外科用透明质酸钠注射填充剂注册审查指导原则》,要求加强临床试验数据审查;市场监管总局严厉打击医疗美容广告虚假广告,查处“制造外观焦虑”等违法行为。这直接带来了“合规成本”以锦波生物为例,2024年其销售费用同比增长56.73%,因为需要投入更多的资源进行医生培训和产品认证,这进一步侵蚀了利润。

不难看出,在集采、消费降级、市场竞争等诸多因素下,“印钞机”消费医疗的速度已经大大降低,甚至暂停。

02 倒逼之后,“多元化”的道路前景不确定。

最近几年,消费者医疗的一个主要关键词是“转型”,即开拓第二增长曲线,这主要是受到业绩压力的影响。以透明质酸“三剑客”为例,他很早就开始通过并购快速布局肉毒杆菌毒素和胶原蛋白领域。在接下来的几年里,他陆续进入光电医美、减肥等热门板块。但是从实际表现来看,其战略效果远远低于预期。

图2.目前我国肉毒杆菌毒素市场呈现“六分天下”格局(动脉网图)

这个方面是由于管道进展缓慢,以爱美为例,其肉毒杆菌毒素、第二代植入线、司美格鲁肽注射剂等关键项目仍处于临床试验或申请阶段。但当时市场上有很多类似的成熟产品,这意味着它们不仅失去了先发优势,而且上市后还面临着激烈的市场竞争,因此其盈利空间很难得到质的提升。

另外一方面是由于高溢价收购,造成了巨大的成本消耗。仍以爱美客为例,近日,为快速填补产品线短板,以比市场价高13倍的价格收购了韩国REGEN85%的股份,并因此获得了“童颜针”AestheFill的生产权。但是值得注意的是,AestheFill的中国独家代理权早已在江苏吴中获得,因此爱美客后期还需要重建营销渠道,协同作用存疑。

而且陷入扩张困境的不仅仅是医美,还有眼科。近年来,为了快速抢占市场份额,发展壮大,包括爱尔眼科、华厦眼科、普瑞眼科等。,他们都在积极开展并购,尤其是以爱尔眼科为例。截至2024年底,国内医院规模已从2022年的215家扩大到352家。尽管它带来了巨大的收入,但另一方面,它也让它承担了更多的运营成本,这直接导致了2024年爱尔眼科扣非净利润的首次下降。

对于这一点,一位消费医疗领域的资深投资者说:“虽然M&A扩张可以在短时间内增加收入和利润,但也面临着整合、债务风险和管理挑战等问题。一旦收入增速放缓,扩张成本不足以支撑,很快就会转化为公司的经济压力。"

实际上,消费者医疗公司“多元化”的途径不仅仅是扩张,更是开拓新的适应症,但是从现阶段来看,其市场效果同样不理想。

以九价疫苗为例。2025年4月15日,万泰生物披露“九价人乳头瘤病毒疫苗启动男性III期临床试验,完成首例受试者入团”的通知,但这并没有引起市场反响,与几年前获批上市九价人乳头瘤病毒疫苗引发的市场剧烈震荡形成鲜明对比。

生长激素也面临这个问题。虽然生长激素在中国的大部分应用仍然集中在矮小的疾病上,但它们在生殖、烧伤和抗衰老方面也起着重要的作用。以金赛药业为例,目前已有11种重组生长激素粉针适应症,但目前除矮小症外,其他适应症对提高业绩支持不大。

对于这一点,一位资深投资者分析了原因,“其实在同一个应用领域,比如抗衰老,目前已经有很多成熟的产品,生长激素在具体效果上并没有表现出明显的优势。此外,从市场认可度来看,生长激素长期与矮小症捆绑在一起,患者很难将其与抗衰老甚至烧伤联系起来,因此不愿意为此付出代价。”

不难看出,虽然目前消费医疗公司正在通过各种渠道创造收入,但目前收效甚微,有的甚至因为转型造成的巨大成本而陷入盈利困境。

03 暴利时代结束,未来将是“技术控制”的胜利。

根据粤开证券的统计,国内消费医疗对应万亿市场规模。其中,专科医疗领域的市场规模可达3826.2亿元,如眼科、口腔科、辅助生殖等,预计2025年将达到6058.8亿元;医疗美容领域市场规模达到2267亿元,预计2025年将达到3529亿元。也就是说,消费医疗的整体发展潜力仍然很大。

但是同时,行业也需要清楚地认识到,在未来,消费者医疗已经很难复制过去10年的高增长奇迹,这主要是因为行业的思维已经悄然发生了变化。过去,由于市场需求大,加上信息差,很多消费者医疗公司光靠营销轰炸就可以躺着赚钱,创造了一个又一个业绩神话。

但是,随着市场需求的逐步饱和和产业的快速发展,这个“黄金时代”已经结束,一个残酷的新周期即将到来,每个人都要向产业深入发展,向精细化经营增长。。具体而言,就体现在三个关键方面:深化创新技术,建立差异化服务,控制推广费用。

不用说,技术层面就是通过研发来提高疗效,或者不断推出新的划时代商品。比如近一两年全网流行的童颜针、少女针、三文鱼针、羟基磷灰石,其实就是技术创新的结果,在医疗美容领域成功应用了一项成熟的技术。这也验证了R&D投资。2024年,R&D玻尿酸“三剑客”投资增速保持在10%左右,其中爱美客高达21.41%。

然后,在差异化服务方面,由于消费医疗技术含量普遍较低,产品同质化现象严重,通常需要支付更大的销售成本才能脱颖而出。然而,差异化服务可以有效缓解这种压力。另一方面,选择不同的应用领域和用户切入。,以巨人生物为例,它致力于胶原蛋白领域,目前已经储备了近10种其他重组胶原蛋白类型,从而获得了业绩的积极反馈。2024年,巨人生物收入和净利润增长率均超过40%。

另外一方面,在实际服务上有明显的差异。就拿爱尔眼科来说,近年来,它先后推出了“医生首诊和一对一家庭服务”、“全球异地复查与终身眼部健康管理”、人性化的服务,如“爱尔眼科近视手术质量控制系统”,其目的是让服务更加精细,更好地为患者服务,从而形成品牌效应。

最后提到的是控制推广成本,主要是通过介入一些新技术或者访问一些新的市场渠道,在有效预算内最大化利润。。例如,一家连锁眼科诊所,在嵌入AI技术获得客户后,其客户留联率从38%提高到60%,而且成本从每人200元降低到68元,ROI(投资收益率)提高到42%。

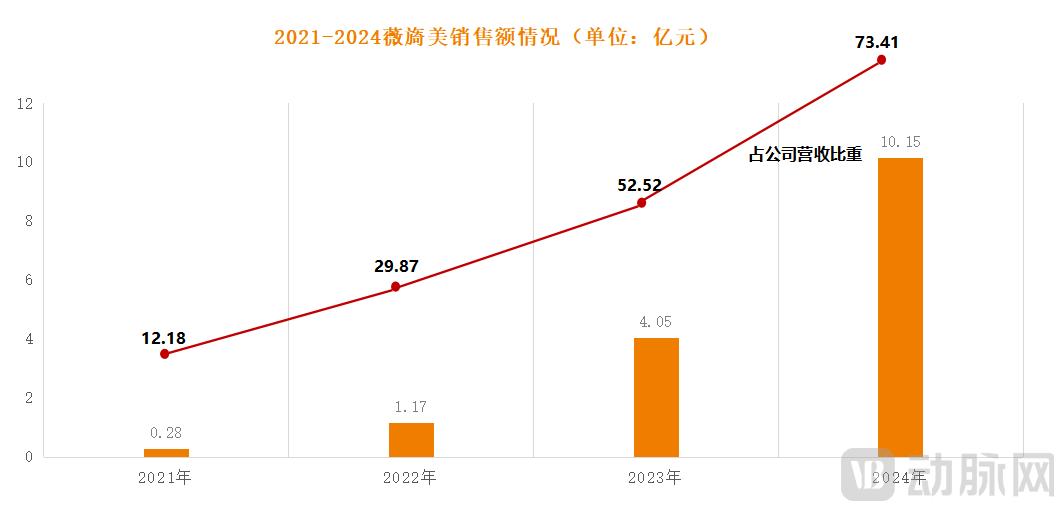

图片3.锦波生物薇美的销售情况(动脉网图)

另外,一些新的平台也能帮助消费者医疗公司“降低成本”获取客户。经典案例是小红书。根据德勤发布的《2024年中国美容行业洞察报告》,88%的医疗美容客户从小红书获取医疗美容信息,这显然给他们带来了巨大的流量。2024年6月,薇美的销量正式突破百万瓶。在这个过程中,小红书做出了巨大的贡献。平台上不仅有近百款产品出售,而且薇美的提及率在重组胶原蛋白分享方面也长期处于第一位,为其创造了巨大的收入。

实际上,消费者医疗过去的爆发式增长,在一定程度上是提前透支了未来几年的需求。但是,当市场逐步回归理性时,消费医疗企业需要有效地完成转型:由最初粗放的高度依赖营销的新兴市场模式,转变为依靠回购的精细化管理的成熟市场模式。

它是前所未有的挑战,当然也是千载难逢的机遇。

* 参考资料

1.消费者医疗,加速崩溃?-氨基观察;

2.消费者医疗崩溃:从HPV疫苗到生长激素的血泪史,谁能穿越这个“尸山血海”?-医道社;

3.“消费者医疗全线失速:“医美茅”过着艰苦的生活,“金眼银牙”也无效”——华夏时报。

本文来自微信微信官方账号“动脉网”(ID:vcbeat),作者:牟磊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com