大金融上涨,公募高位“接手”?有三个可靠的原因

五月十四日,在大金融板块集体爆发下,上证综指再次站在3400点,两市成交额达到1.32万亿元,比上一个交易日增加了252亿元。

下午大金融股爆发,1000亿巨头中国人民保险公司罕见涨停,保险优化指数上涨近7%。作为高股息板块,银行板块展现了防御力和进攻性,上海浦东发展银行、上海银行、江苏银行等多家银行股价创历史新高。

然而,银行集体爆发保险和券商,并带动上证指数大规模反击的情况并不多见。下午谁大规模买入了大金融板块?市场又开始寻找原因,比如政策变化、量化触发,或者公募集中精力为业绩基准买入金融板块?随之而来的是一系列“短文”。

大型金融板块集体爆发,有几个可靠的原因?

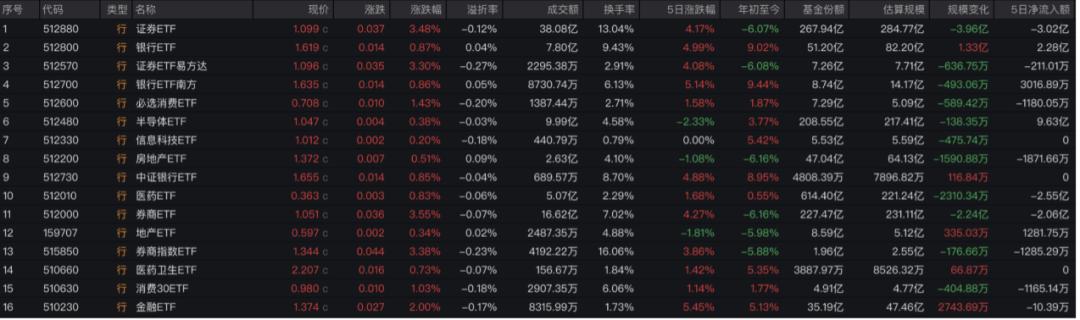

证券ETF、银行ETF、领先的金融ETF市场。

华宝基金表示,银行业的持续走强可能与其低估值、高分红的“固定收益”特征有关。到目前为止,保险资本已经标注了13个标语牌,其中6个标语牌银行股。从保险资本持股的重仓来看,截至第一季度末,保险资本持有的银行股数量和市值均位居各行业前列。

然而,面对如此强劲的大金融板块的爆发,市场更愿意相信更多的秘密原因。因此,随着短文的出现,其中“公募集中调整业绩基准导致银行保险板块大幅上涨”的传播最为广泛。

华西证券策略研究报告在各种社交平台上分享。该研究报名为《a股银行指数上涨与新公开发行规定的相关性分析:低配置困境下的估值修复逻辑》,指出a股银行板块在公开发行设备中存在结构性矛盾。根据2025年第一季度的最新数据,银行行业公开发行的配置比例约为3.49%,与沪深300指数相比,其权重低于9.99。%,与中证800指数相比,权重低6.99。%。

根据研究报告,公开发行新规引导理财规划向沪深300靠拢,原因是公开发行改革行动计划对基金业绩基准有三个要求:一是业绩基准的约束,主动权益基金资产配置与业绩比较基准(沪深300为主)的偏差不得超过10%;第二,风格漂移控制:重点监控20%以上长期(超过1年)偏移标准的基金;第三,行业配置披露:季度报告应详细说明行业配置与基准指数的区别和调整计划。

关于公募基金改革方案的讨论是当前行业的热点。业界并不完全认同业绩基准和客户利润比评价最终会如何影响市场,甚至是否会因为过分强调业绩基准而引发新的集团。但这个推演是否是目前大金融突然上涨的原因。

对于这一点,财联社记者多方确认并总结了业内人士的观点,总体而言,更多的是资金游戏的结果:

第一,包括外媒在内的各种谣言引发炒作资金跟风买入;

二是修订《保险资金使用管理办法》,放宽权益类资产风险因素,引发新一轮配置浪潮,近期机构资金流入大金融板块增加;

第三,关于公募基金经理接近业绩基准的说法,业内人士表示,不排除确实有公募基金经理跟风买入银行、保险等防御板块,基于跑不赢业绩基准的焦虑。此外,大金融板块之前的公募配置相对较低,公募改革提出了标准偏差要求和客户利润比挂钩,客观上会让基金经理更喜欢选择中高股息板块。总体而言,由于公募基金经理集中、一致调整导致大幅上涨的判断尚未成立。

“目前的公募基金改革计划是一份提纲文件,一份改革方向性文件。基金产品业绩基准的设置、修改、披露、持续评估和偏差纠正机制尚未完全实施。”一位公募人士指出,在具体实施之前,他急于接近沪深300,这显然是无法解释的。

值得注意的是,也有分析师指出,如果公开发行是为了调整仓位,其他板块可能会进行调整,但从14日的市场来看,半导体等科技板块涨幅居前,没有明显的砸盘迹象。

公开发行基金是否需要配置大金融?

此外,主动商品为了业绩基准而变成工具化商品,是否是控制、基金公司和基民想要看到的结果?也许并非如此。

首先,为什么控制要把“绩效基准”变成约束基金公司的尺度?加强绩效基准的约束,不仅关系到新的波动管理费率产品的整体结构,也关系到基金公司、高管和基金经理的绩效评价和薪酬激励。

业绩比较基准相当于基金投资的“锚”和“尺”,是基金公司根据产品类别、投资策略等因素选择的参考依据。

其中,“锚”的功效是明确投资风格,约束投资行为,避免基金产品在投资运营过程中大幅偏移产品名称和定位;“尺”的功效是衡量基金是否跑赢市场,并评估基金公司的高管和基金经理。

加强对业绩基准的约束。一方面,公募基金业绩基准管控指导将尽快出台,公募基金业绩基准库将同步建立,业绩基准的设置、修订、披露、持续评估和偏差纠正机制将明确。指导基金公司逐步有序调整存量主动管理权益基金。

另一方面,加强绩效比较基准比较结果的应用。在基金公司绩效评价、控制分类评价、第三方评价奖励等评价机制中,我们将更加关注和考察商品绩效偏差标准,使评价奖励结果体现“优劣奖励”,督促基金公司和基金经理严格遵守投资纪律,给投资者带来更好的体验。

这种情况仍然要回到这次公募改革的目的,也就是说,公募业开启了与投资者“患难与共”的时代。

而且如果把主动商品主动做成被动商品,以被动业绩赚取主动管理费,这自然不是控制愿意看到的情况。

对这类计划“钻空子”的基金经理来说,由于波动率基金会堵塞这一漏洞,使用空间并不大。

根据新规定,未来一年,要引导管理规模最大的行业龙头机构发行波动率基金总数,不低于其主动管理权益基金发行数量的60%。经过一年的实施,如果改革取得了良好的效果,股票商品可能会被改造成波动率基金,最终投资研究和投资者赚钱的能力。

回到公募是否会分配大金融板块的问题,通过向行业了解,机构可能有需要在保险资金等中长期资金进入市场的要求下进行分配。但其他板块的基金经理主动调整仓位,在高位“接手”银行股,目前还没有迹象证明这一点。

本文来自微信微信官方账号“创业板观察”,作者:闫军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com