正和JD.COM外卖“火拼”的美团,还有另一个战场。

美团和JD.COM围绕餐饮外卖业务上演的个人肉搏战,无疑是目前最引人注目的热点话题,从争相为骑手缴纳五险一金,到互斥对方要求骑手“二选一”。同时,已经平静了很久的国内互联网行业又热闹起来了。

但是京东外卖并不是目前美团唯一的对手,就在双方的对抗越来越激烈的时候,抖音和快手也在加快进店和酒旅业务的布局。

例如,在不久前举行的2025聚力会议上,以快手本地生活为例,正式提出“新线城市(三线及以下城市) AI“战略。据官方公布的数据显示,2024年快手本地生活GMV同比增长200%、在这些城市中,GMV同比增长超过220%,日均支付用户数同比增长100%、客户占新线城市的62%以上。

随后,Aautorapper本地生活宣布启动“百城万店”服务提供商招聘计划,重点招聘内容型、投资型、商业投放型三类服务提供商,对应短视频/直播创作、本地商家资源拓展、店铺代理运营等核心能力,全面覆盖本地生活服务的各个环节。

就抖音生活服务而言,此前在今年3月推出了“随心通兑”活动,旨在扩大完美价格敏感用户市场,促进腰尾商家的长期运营。不久前,储值卡产品类型的定向投资计划也在美食行业推出,涵盖新鲜水果、零食/速食、茶果汁等8个子品类,旨在通过新的流量实现渠道锁定用户消费,增强优质连锁商家的用户粘性。另外,它还在2025年发布了“心动榜”。

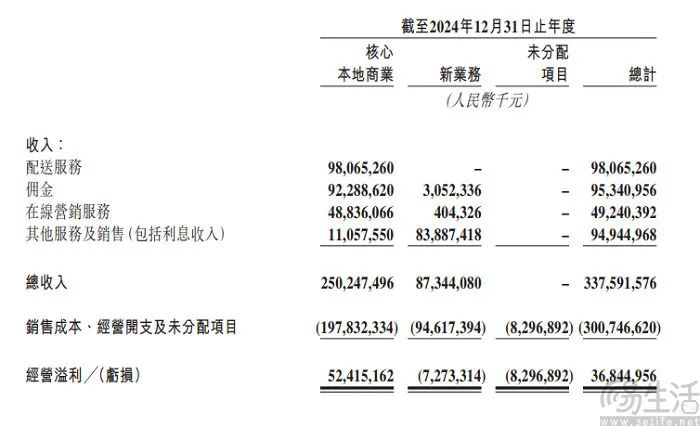

事实上,与餐饮外卖业务相比,美团到店和酒旅业务的困境来得更早。其中最具象的表现就是视频方面已经在拿走商家的广告费用。有关资料显示,通常情况下,美团核心本地商业分公司的佣金收入与广告收入的增长率差距在5%左右,但在2022年第四季度,其广告收入增长率被佣金收入增长率甩出18个点,随后在2023年第一季度,这一差距进一步扩大到21%。

2024年初,时任美团到店事业群总裁的张川在内部信中直言不讳地表示,“进店事业处于一场残酷而痛苦的战壕”。

毕竟美团到店酒旅业务的优势相对于拥有商家供应、业绩等环城河、易守难攻的餐饮外卖业务来说并不明显。张川曾经说过,过去到店的堡垒是推送,但经过多年的市场培育,线下供应体系相对稳定,推送不再是强大的堡垒。“所以每个对手进入生活服务都是从进店开始的”。

另一方面,即使JD.COM外卖这次来势汹汹,喊出了“优质外卖”等口号,但其基本玩法与美团无异,仍然是外卖平台使用的一套。这意味着美团和JD.COM外卖在同一水平上竞争,美团作为先锋,在商家规模、骑手规模、用户心智等方面都有优势。

但在进店和酒旅跑道上,美团与抖音、快手的市场竞争是两种商业模式的较量。前一种长期采用“货架方式”,属于“人找货”,后一种则是“流量” 内容 算法通过短视频种草、直播推广、LBS精准投放等方式,重构进店和酒旅业务的底层逻辑,可以激发客户的非计划性消费需求。由于Tiktok和Aautorapper给商家带来了巨大的营销爆发力,即使美团能够获得更低的价格供应,也未必会在销量上占据优势。

需要注意的是,餐饮外卖业务作为“高频低频”战略的核心,固然重要,但进店和酒旅业务对美团的重要性丝毫不逊色于前者。

此前有消息称,在2024年的一次内部会议上,JD.COM创始人刘强东曾表示,“JD.COM外卖有规定,JD.COM外卖赚取的净利润不能超过5%。超过5%,我想惩罚人”。但事实上,外卖是弯腰捡钢的“苦生意”。

据摩根大通发布的全球在线外卖行业报告显示,2024年全球主流外卖平台预测净利率在1.5%~3.3%之间,平均值为2.2%。Uber的Uber Eats以3.3%的净利率暂住第一,而美团业务的净利率为2.8%。

毫不夸张地说,与餐饮外卖相比,进店和酒旅是美团最重要的利润来源。在外卖业务净利率不超过3%的情况下,2024年美团核心本地商业板块实现了20.9%的营业利润率,所以可以想象进店和酒旅业务的巨大贡献。

用《中国企业家》十年前采访王兴的一篇报道来形容美团,那就是“O2O永无宁日”,它的运营模式决定了竞争永远无法逃避。只是和过去相比,美团是否面临短期战争,无论是外卖、即时零售还是酒店跑道。

当然,从离开美团的角度来看,无论这场战争的结局如何,只要能进一步推动各个家庭的精细化运营,提升用户体验,显然是市场想要的结果。

[本文图片来自网络 】

本文来自微信微信官方账号 “三易生活”(ID:IT-作者:三易菌,36氪经授权发布,3eLife)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com