Robinhood:涨跌全靠特朗普,什么时候才能涨跌? "我的命由我不由天"?

得益于特朗普对虚拟货币市场的再造,美国零售经纪人罗宾汉$Robinhood.US(下简称 HOOD)2025 年又上台了,火了一把。

而且从海豚君的角度来看,要通过业绩来理解,HOOD 有多少是持续的业绩增长,有多少是市场资产带来的周期性收益。具体看一下:

一)Crypto 炸鸡,期权是压舱石

交易收益如下:

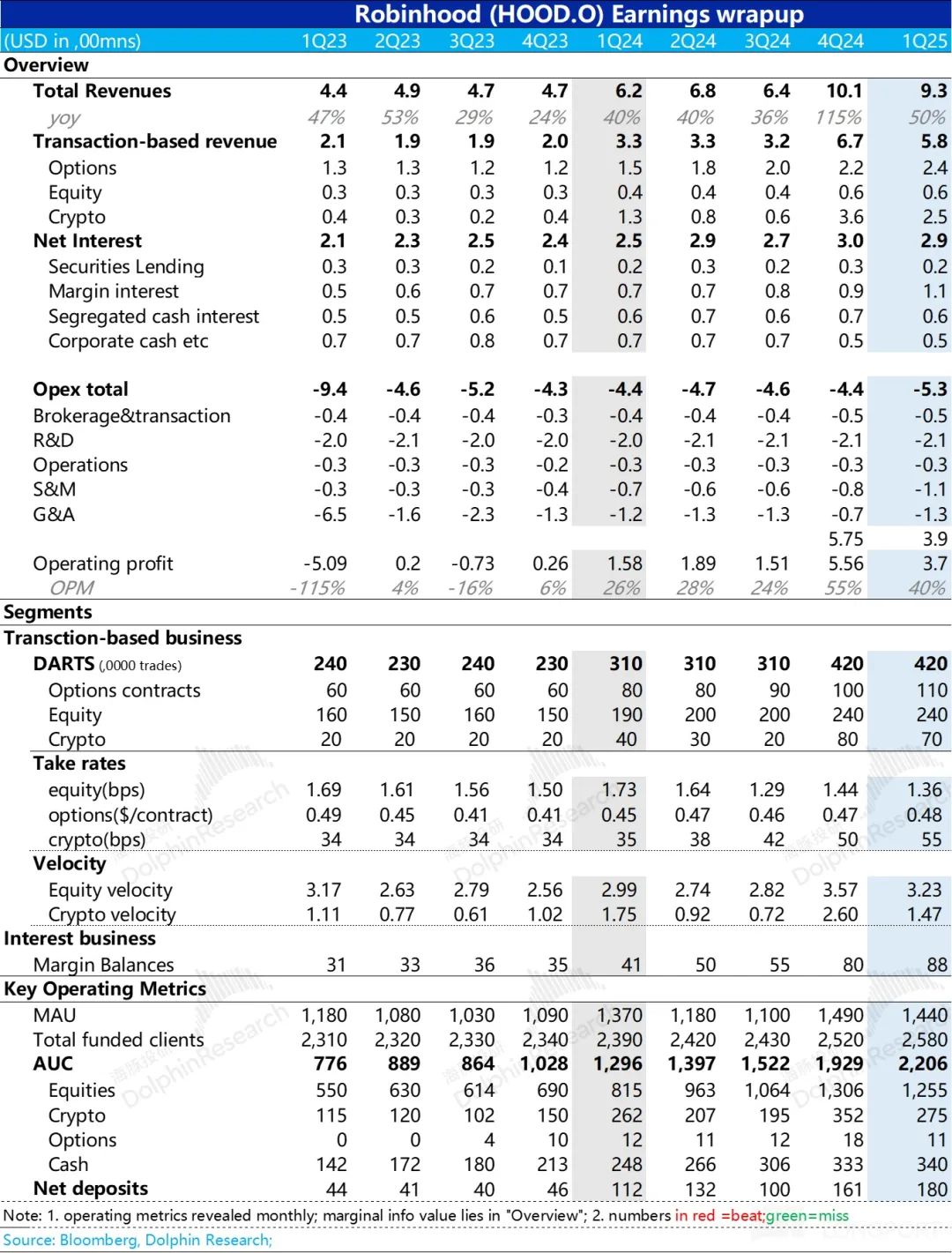

1)虚拟资产:仍然是炸子鸡,但后劲减弱。虽然虚拟资产 2025 几年前三个月的交易量已大幅下降,但是, HOOD 目前的虚拟资产收益实际上是交易量和流动性的一体两翼:第一季度虚拟资产交易量增速同比放缓。 28%,但从同比来看,变现率仍处于相对较高水平。

虚拟化资产收益 2.5 一亿美元,虽然环比下降,但仍在下降, HOOD 最大的个人收入来源,奉献了接近 30% 的总收入。

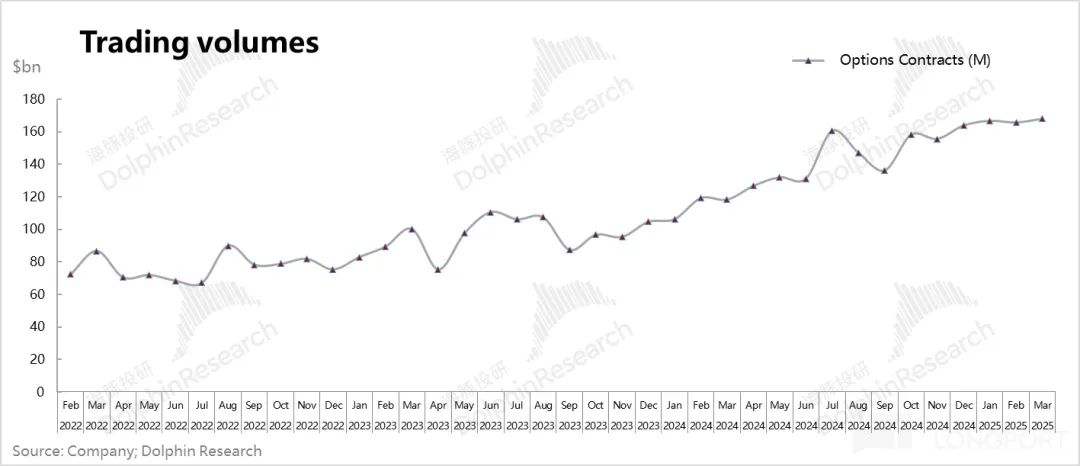

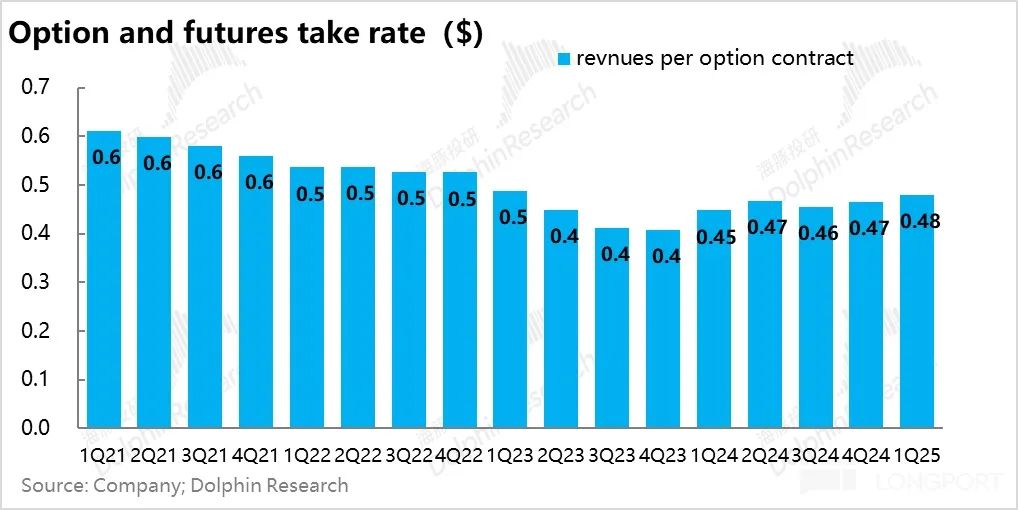

2)期权业务放心石:作为交易业务收入的另一个主心骨——期权实际上比整体表现更好 蛊 虚拟资产的交易更加稳定,这也可能与第一季度资产的大起大落有关。

不管是成交量还是成交量(HOOD 已经按月提前公布),或者本季度财务报告中显示的变现率处于较高水平,这也带动了期权收益。 2.2 亿美元进一步上涨至 2.4 在交易业务的三大支柱中,亿美元成为唯一一项环比增长的业务。

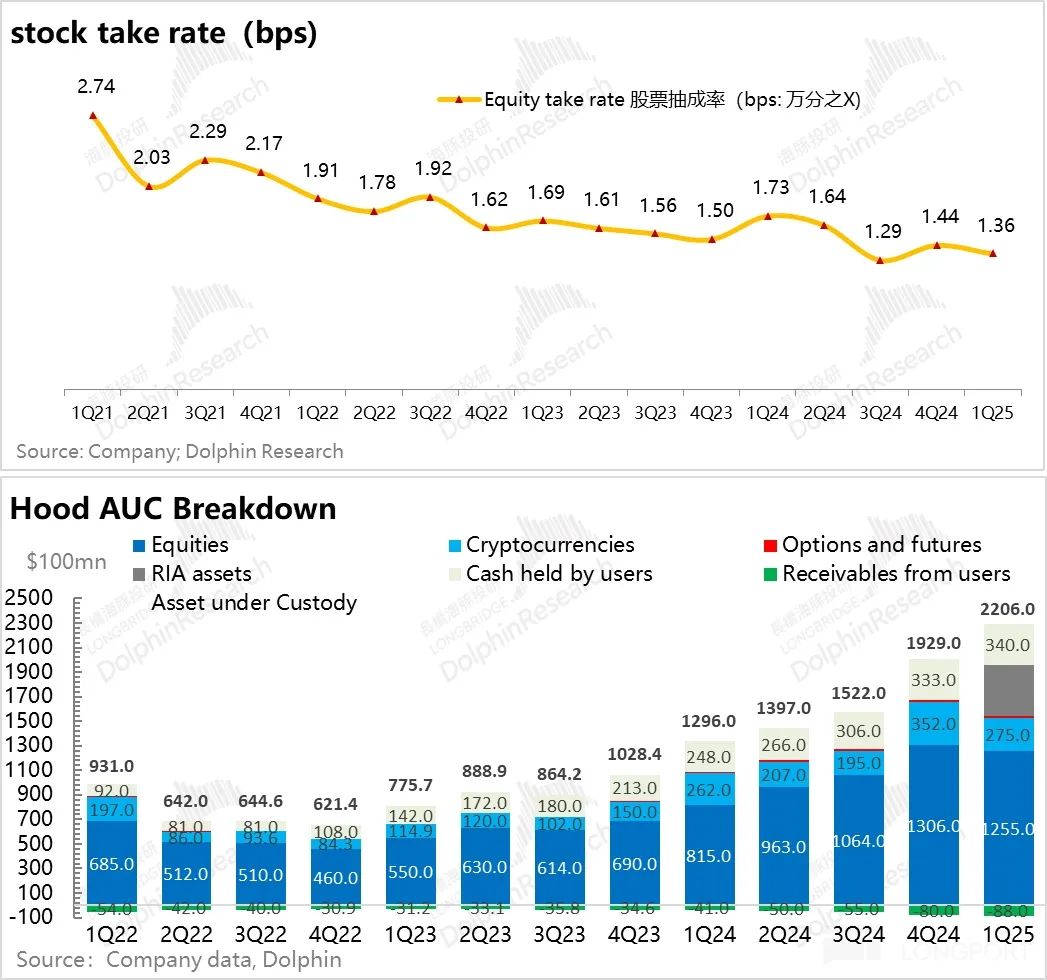

三是正股交易——客户理财规划最多,资产变现最低。用户配置资产作为交易业务中的资产类别,HOOD 通过分发客户订单赚取的利润并不多。虽然第一季度股票交易的数量没有改变,但股票交易的变现率再次下降,导致股票交易的收益逐月下降。 5600 万美元。

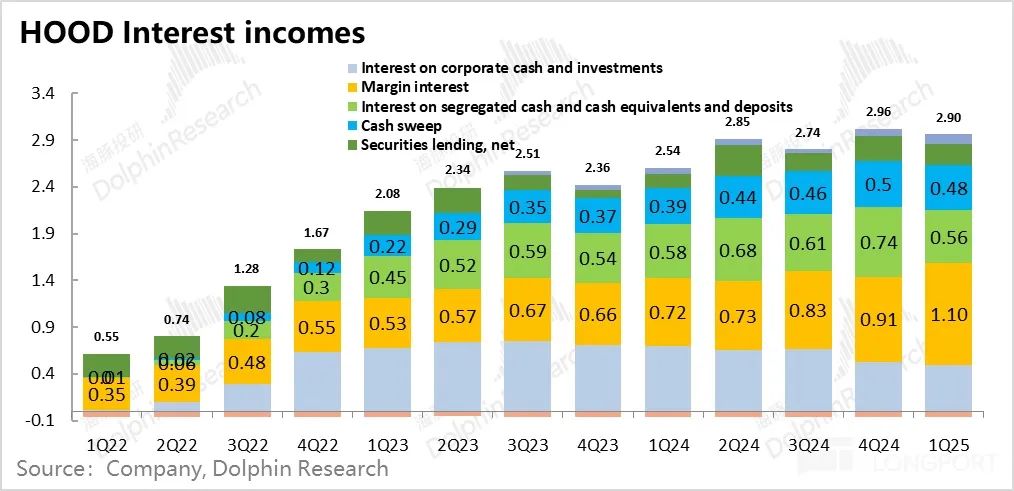

二)整个生息业务,除融资业务外,其它善法可陈。

HOOD 生息业务的主要作用是拉升。 HOOD 整体毛利水平,收入增长受市场利率走势限制,整体增长缓慢。

第一季度整个生息业务(包括自筹资金、隔离现金、客户资金、信用卡两种整合收益) 2.9 亿,环比小幅下跌 3%。

当前利率走势下降,对其生息业务整体不利。在生息业务方面,只有融资业务,随着融资余额的上升,抵抗了地球利率下降的重力,实现了收益的逐月增长,第一季度 1.1 亿美元。

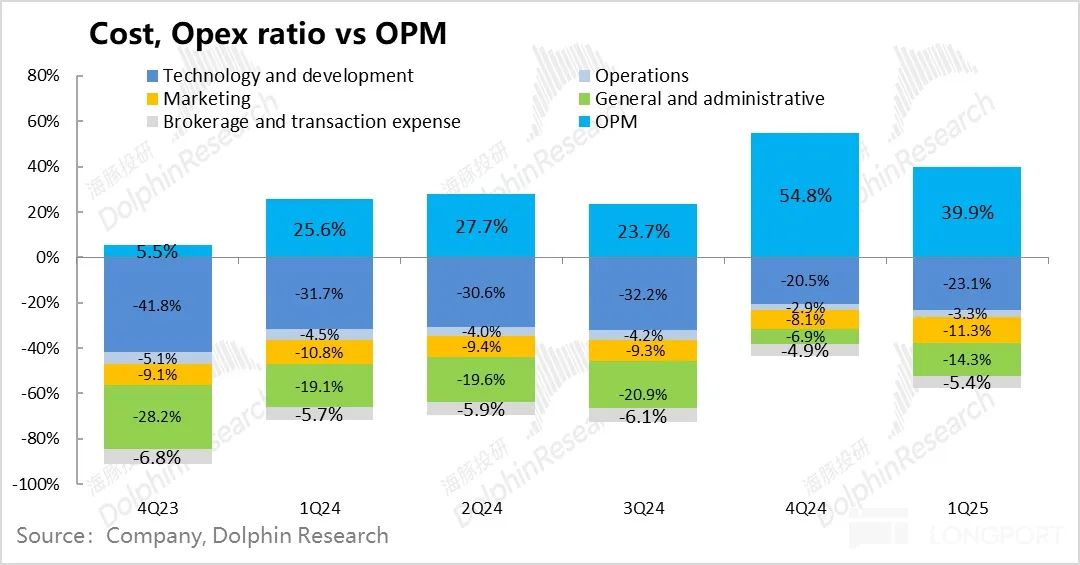

三是支出端的主要营销支出拉升:这个季度的管理成本似乎逐月上涨,但实际上是因为上个季度监管调解异常导致的成本被冲销。如果不考虑这种影响,第一季度的管理成本应该算是一种相对克制的状态。

主要问题在于营销费用,收入逐月负增长。 9% 在这种情况下,营销费用逐月增加。 28%。

从细分费用来看,主要是最大的两项费用——宣传和数字营销的费用大幅增加(逐月增加) 60%),但是第一季度的市场实际上并没有去年第四季度那么好,这就导致了短期投入产出失衡。

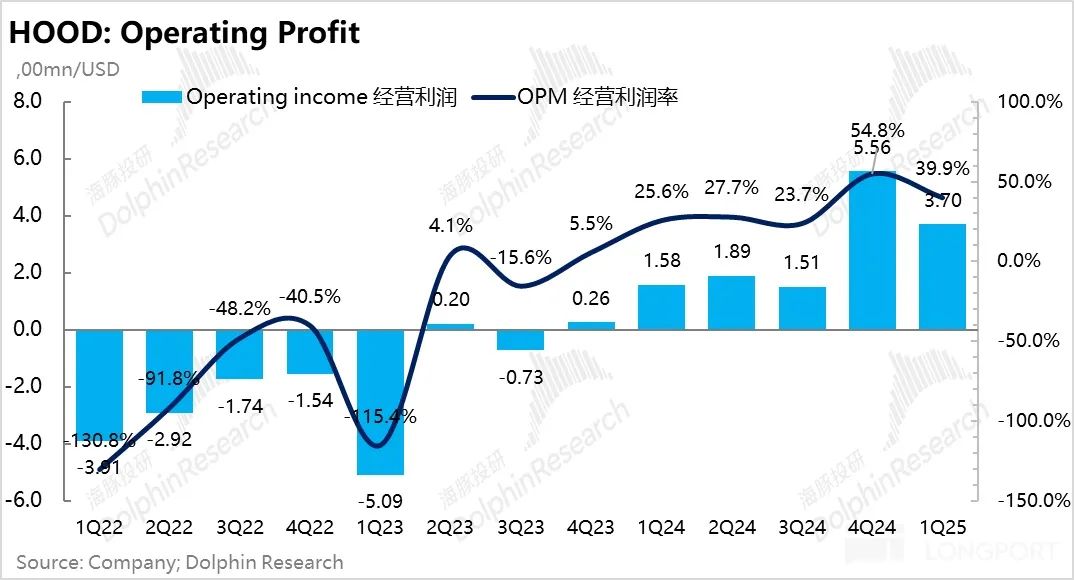

最后 9.27 一亿元的利润转化为 3.7 营业利润亿元,利润率亿元 比今年的海豚君略低40%。 50% 预估上下运营利润率。

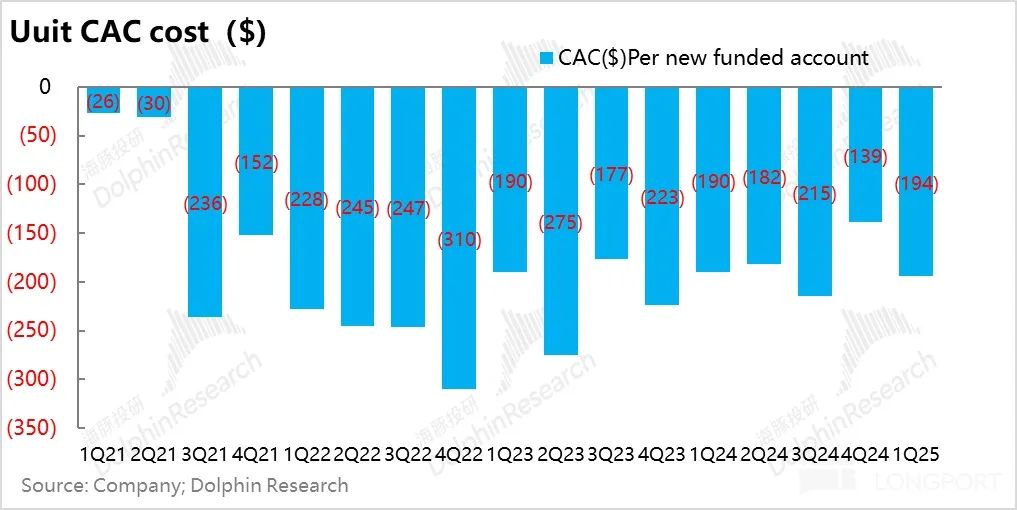

四是推广费用暴涨,获得客户仍然不容易。

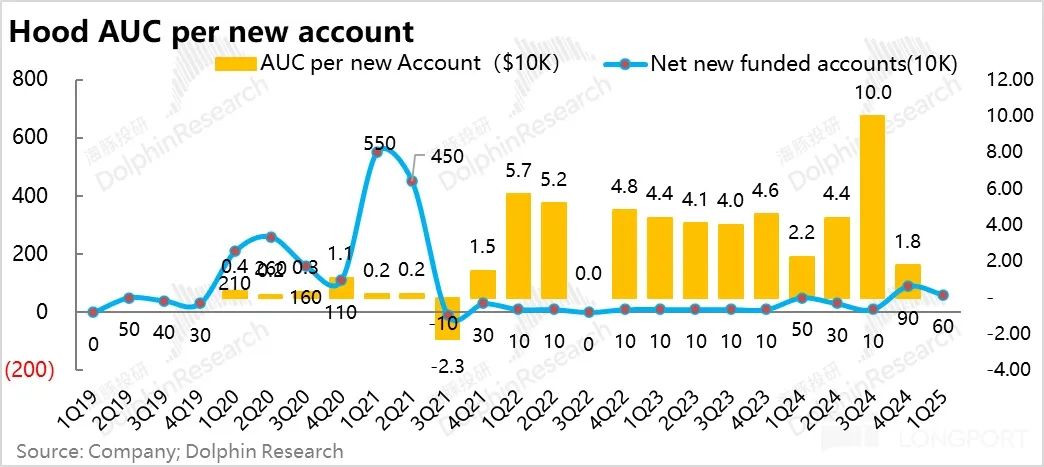

与去年第四季度虚拟资产暴牛带来的自来水客户相比,本季度净增长 60 万用户,但这里有 TradePMR 并表带来的 10 万新客户,实际净新增 50 万。

同时,应季 70 万毛新增用户,对应单客的推广费用又上升到接近的地步。 200 美元水平(现实) 194 美元),由于海豚君核算下其用户流失率上升,实际单客推广费用更高。

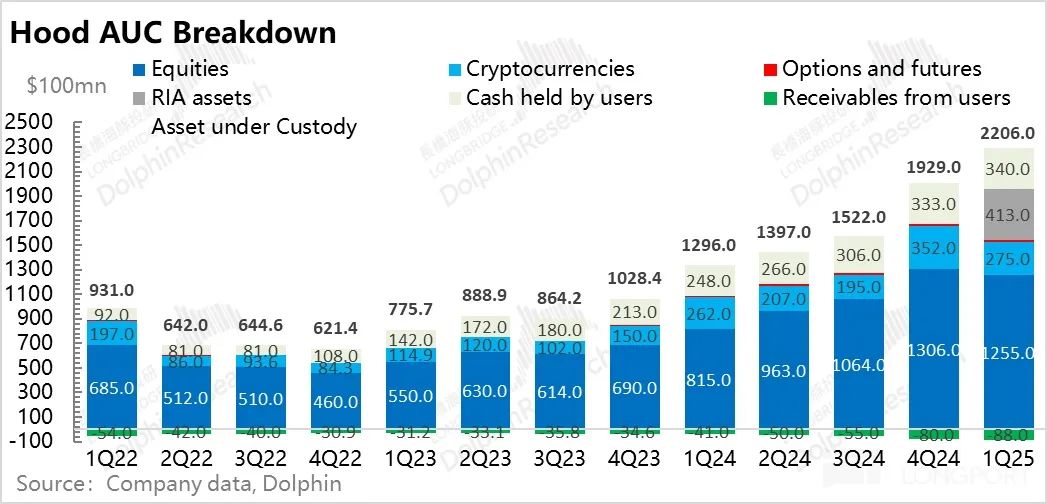

五是严肃问题:客户增强,内部增强, AUM 反倒跌了

海豚君本季真正失望的是,HOOD 的 AUM 表现有点弱,看起来 2200 亿美元,非常高,但是有一些, 400 多亿美元是因为并购 TradePMR 获得的并表 AUM 资产。

只看内部 AUM 只有不到 1800 与上个季度相比,亿 1930 亿,其实在下降。其实第一季度,虽然用户多,但用户资产实际上在萎缩。这正好呼应了这个季度。 40 万用户净流失,应该有许多用户带着钱出走了。 HOOD 平台。

6)绩效概述如下:

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com