2025年3月中国金融体系:韧性仍然存在,风险总体可控

导读

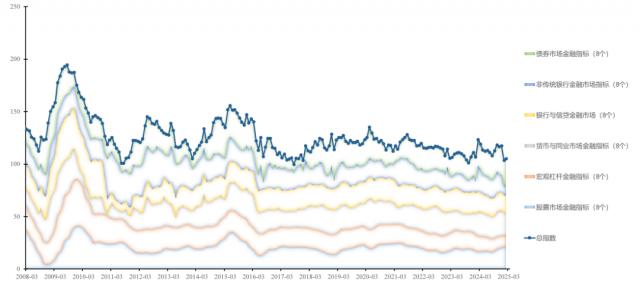

2025 年 3 月份,中国金融体系整体指数环比下降。 119.3 至 109.3,整体仍呈现下行压力,但同比持续增长,呈现复苏迹象。同时,市场继续呈现结构性分化:股市强劲反弹,风险偏好上升;债券市场、信贷和非银行金融体系明显萎缩,货币市场流动性收紧。总的来说,金融体系的韧性还在,风险总体可控。

解读宏观金融晴雨指数:

图1:分市场指数比重累计图和拟合线

(数据整理 / 康炜隆 陈诺 )

注意:图1为分市场指数沉积柱形图,配有总指数拟合线, 2008 年 1 月到 2025 年 3 以月份最低点(100)为依据

1. 股市

环比下,金融指标略有下降 1%,由 21.5 降到 21.2反映了短期内的一定压力。然而,同比数据显示 28% 强劲增长,指数从 16.6 跃升至 21.2,显示出积极的市场复苏信号。

目前,股票市场虽然处于短期转型期,但正在孕育长期向好的动能。科技创新板重启无利可图的科技企业 IPO 尽管在强监管的背景下,为市场注入新的活力 IPO 资源一度收缩,带来阶段性疼痛,但同比增长 28% 科技创新企业的增长充分体现了其成为市场增长的重要动力。杭州国有资产战略投资智谱 AI 以此为代表的案例,进一步展示了资本在人工智能等前沿技术领域的前瞻性布局,为市场转型升级提供了明确的方向。

展望未来,虽然地方财政“日子太紧”等压力依然存在,但在金融“五大文章”政策的引导下,科技创新、节能低碳等领域将继续受到政策的支持。随着消费专项整治的推进和政府的实施 5% 随着经济增长目标的实施,股票市场有望在结构调整中稳步发展。需要注意的是,中美相互减持证券资产带来的跨境资本流动变化,以及美联储加强监管可能带来的溢出效应,都可能对市场情绪产生阶段性影响。

2. 宏观杠杆市场

表现出短期企稳与深度调整并存的特点。环比数据显示,金融指标保持在 10.6 点;但是同比下降 28%,由 14.8 点降到 10.6 点,明确反映出去杠杆化进程加快,宏观杠杆水平正在经历深度调整。地方政府严格遵守“过紧日子”政策,大幅削减非刚性支出;民营银行股份拍卖频繁发生,说明金融风险的清算正在逐步深化。值得注意的是,在整个去杠杆环境下,核电装机量急剧增加 200 倍等国家重大战略项目仍在有序推进,体现了政策层面“保有压”的精确调控思路。

3. 银行业和信贷市场

财务指标环比增长 3%,由 17.5 升到 反映出市场活动的提高,投资者的信心得到了一定程度的修复。但同比减少 5%,从 18.9 降到 18表明,虽然基本面有所改善,但整体增长依然柔和,市场情绪尚未完全恢复,仍在寻找新的增长动力,在转型痛中获得柔和复苏。由于净息差持续收窄,多家银行为了减轻经营压力,积极降低存款利率。与此同时,金融资产投资企业试点范围的扩大,显著提高了不良资产的处置能力,有助于实现 3% 环比增长。但是商业保险对创新药企的支持不足,说明传统金融体系在服务新产业方面仍然存在明显的不足,迫切需要加快转型升级。

4. 货币和同行市场

表现出色,金融指标逐月上升。 8%,由 20.1 升到 21.7反映了市场流动性的提高,机构间交易变得更加活跃。不过,同比仍在下降 5%,从 22.8 降到 21.7表明,尽管流动性宽松政策持续推进,但市场仍面临一定压力。当前货币和同行市场流通情况明显改善。虽然央行通过买断式逆回购等创新工具实施了精准调控, MLF 连续七个月缩量续作,市场交易活动仍实现环比回升。值得注意的是,我国突发事件应急预案新版首次将金融风险纳入专项管理,为市场预测的稳定性和流动性管理提供了系统支持。

5. 债券市场

该指标环比下降 4%,由 23.1 降到 22.1,反映出市场活动有所减弱;同比下降; 9%,从 24.3 降到 22.1,表明整个市场仍然承受着一定的压力,投资者的信心尚未完全恢复。目前,债券市场正面临供需两端的多重挤压:一方面,地方债券“自审自发”超计划发行,增加市场供给;另一方面,第一批储蓄债券被抢购一空,反映出避险需求依然旺盛。这种结构性分化导致债券市场整体交易热度下降,但高级信用债券、绿色债券等细分领域仍然具有很强的吸引力,其中包含了显著的投资机会。伴随着市场的不断调整,分化格局将越来越突出,优质资产的配置价值也将越来越突出。

6. 非常规的银行金融体系

跌宕起伏,结构性修复与深度调整交织在一起。近期,市场表现强劲,核心金融指标环比大幅上升。 24.7%,由 12.5 升到 15.6,市场活动明显回升,部分资本回流推动交易恢复。然而,同比仍在下降。 29%,从 21.8 回落至 15.6,说明整体还没有完全走出低谷。

值得注意的是,在本月的六大金融体系中,非常规金融体系波动最大,呈现出“强势反弹、基础薄弱”的典型特征。在政策的推动下,结构性亮点开始出现。例如,海南自贸港推出的科技创新“首次免责”政策,有效激发了市场创新活力,促进了相关产业金融指标环比大幅上升。同一时期,CVC 新备案的基金数量却比上月大幅下降 40%,进一步反映出市场仍处于适者生存深度转型期。展望未来,海洋经济规模突破 10 一万亿元,蓝金融等新兴业态正在加速增长,有望成为非常规金融体系的新增长极,为市场注入持续动能。

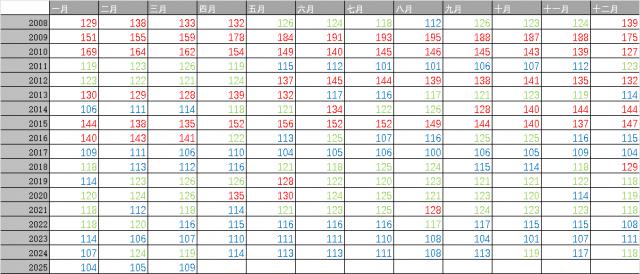

图二:“道闸金融晴雨指数”近三月增长趋势

政策建议:

在中央部署的金融强国“五大文章”政策的引导下,中国金融体系面临着深刻的变革,新旧动能加速转型,展现了经济转型升级的强大韧性。虽然各种金融体系的短期波动加剧,但长期趋势指向更高水平、更可持续的发展目标。为了实现稳定增长和风险防范之间的更好平衡,提出以下系统政策建议:

第一,货币政策要精确灵活。在保持合理充足的流动性的基础上,建议采用“小步快走”的渐进降息路径,优先降低农业支出小等结构性工具的利率,辅以定向降息。针对银行净息差压缩,存款利率市场化改革可以同步推进。为了应对流动性边际的收紧,建议扩大买断逆回购操作,优化 MLF 更新机制,确保市场利率平稳运行。

经济政策需要提高质量和效率。将赤字率提高到 4% 在这种背景下,新的财政资源应该优先考虑核电、城市发展、海洋经济等重点领域。地方专项债券应加强风险监测,防范地区隐患。同时,建议借鉴海南“首次免责”的经验,在科技创新和绿色转型中建立财政容错机制,提高资金效率。

第三,加快资本市场改革。建议开设 5000 至 8000 “中国版平准基金”规模1亿元,通过加持加持 ETF 等待稳定市场预期的方法;推动科技创新板恢复未盈利公司 IPO,并且支持建立更加市场化的退市机制;扩大 QFLP 引导外资投资绿色债券和科技创新产品的试点。

产业政策要加强创新驱动力。政府引导基金应该集中注意力 AI、复制和推广生物医药等关键领域的国有资产投资方式。解决创新药品融资瓶颈,建议建立知识产权证券化重点渠道。在绿色金融方面,建议尽快推出碳金融衍生品,提升市场对冲功能。

加强国际政策协调。针对外部冲击,建议采取“三管齐下”的策略:通过出口退税短期应对关税;与欧盟、东盟等市场合作中期扩张;加快核心技术长期突破,增强产业链韧性。在汇率管理中,应保持汇率弹性,并及时扩大波动范围。

图3:“道闸金融晴雨指数”总指数历史分布特征

注意:图2显示 2008 年 1 月到 2025 年 3 月度“五道口金融晴雨指数”总指数分布,其中红色区域代表扩张期,绿色为平静期,蓝色为紧缩期。

本文是未央网专栏作者。 :田轩 发表,内容属于作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com