自“AI寒武纪”爆发以来,历史舞台上出现了五类新品类。

2022年底,ChatGPT出现了,就像一个点燃科技革命的“火把”,迅速燎原到全球资本市场。当时,美国股市似乎被注入了一个强心针。随后两年,纳斯达克指数飙升,累计涨幅高达75%。

然而,在狂欢之下,暗潮涌动——共和党的登台,Deepseek的技术冲击和关税事件的连锁反应,最终导致了这场盛会,市场的上升通道崩溃。

如果把Deepseek看作是中国的“ChatGPT时刻”,我们不禁要问:

当新一轮AI基础设施资本支出周期与软件应用创新周期同时启动时,哪些领域将成为资本追求的焦点?哪些主题是短期炒作,哪些领域可以真正跨越周期?

我们将从ChatGPT开始,回顾过去几年美股的市场逻辑,探索那些曾经被聚光灯忽视的行业和公司,探索AI浪潮下的投资真相。

写作之初,按照惯例,我们还是统一一下数据口径:ChatGPT开放注册的时间节点是2022年11月30日,但是资本市场反应较弱,真正爆红的节点应该是12月底到次年年初,所以我们复盘的时间节点从2023年第一季度开始,以季度为节点进行总结。

另外,我们剔除了市值低于10亿美元的低市值股票,而不考虑非营利性活动带来的市值波动。

2003年

第一季度复盘

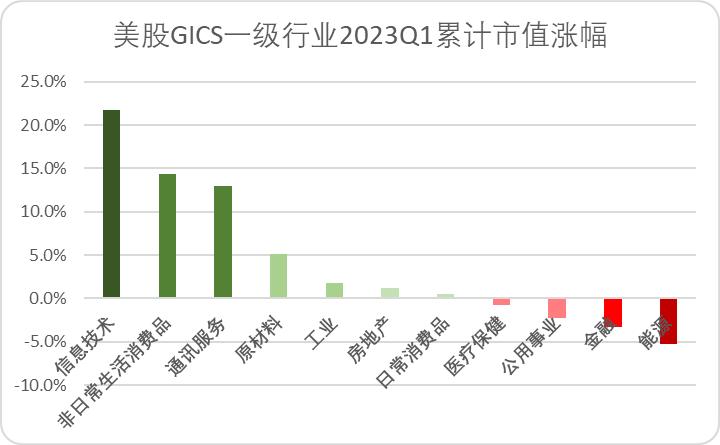

在2022年底加息和疫情压力的影响下,美股在2023年初经历了一波估值修复。由于ChatGPT的影响,纳斯达克领先三大股指,第一季度股指上涨17%。

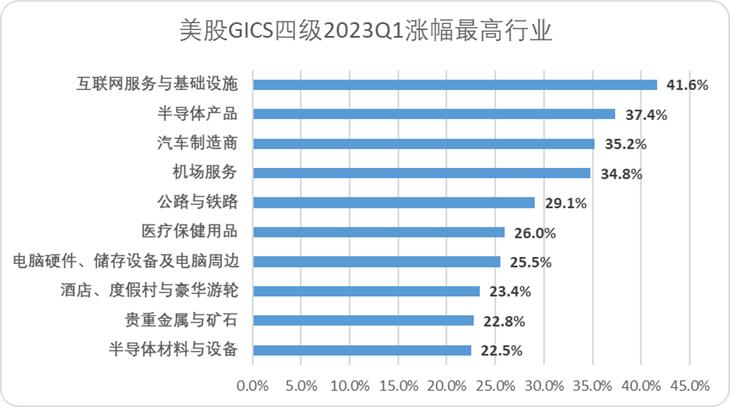

从行业层面来看,ChatGPT醇化期是美国股市信息技术行业涨幅最大的时期,单季度整体涨幅超过21.7%,其中互联网服务、基础设施、半导体产品均位居细分赛道第一,类似a股AI炒作周期。

2023年Q1涨幅居前的主要逻辑是围绕与大模型培训密切相关的企业,但上一代技术的投资逻辑依然存在,其中典型企业有:

·Innodata,美股龙头数据标注公司是一家大型培训的上游强相关公司。ChatGPT走红后,第一季度累计涨幅达到118%。当然,这只是开始。

Innodata在2023年第一季度末将市场趋势转为硬件制造商,并进行了短暂的调整。市场很快就意识到了数据标注低自动化的特点。训练数据稀缺后,Innodata一路走红,最高涨幅达到1980%,翻了近20倍,现在涨幅接近1200%。

·C3.ai,与Innodata不同的是,C3是一家老式的AI服务公司,其主要业务是为开发者提供从非编码到深度编码的服务。.ai是上一代AI应用的开发商,最高涨幅达到300%。然而,当市场意识到AI底层不同替代的逻辑差异时,C3.ai迅速下跌,没有走出长牛市场。

二是第二季度复盘

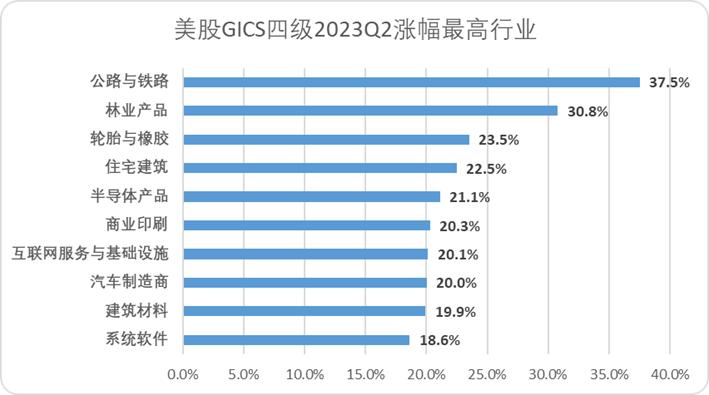

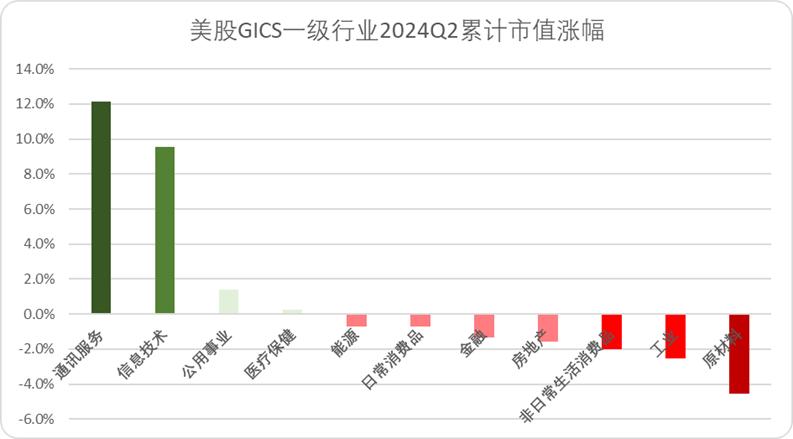

2023年第二季度,美国股市的热情依然没有下降,但与第一季度不同的是,虽然信息技术整体增速不如第一季度,但11个一级行业中,有8个行业上涨,属于普遍上涨行情,AI的好处逐渐溢出。

除AI加持外,2023年第二季度《通胀削减法》的通过也大大增强了美国制造业的信心,在细分领域,基础设施相关领域和房地产业都得到了一定程度的修复。

其中,UBER是“公路和铁路”中成分最大的公司(所以道路和铁路实际上是互联网应用行业)。2023年,UBER年增长148%。核心原因有二:第二季度第一次盈利,宣布开发聊天机器人,乘坐AI东风参与数据标注服务。

2023年,Q2美股转向上游基础设施,其中服务器制造商表现良好。在市场完全理解计算能力的逻辑之前,大多数与计算率挂钩的科技企业都迎来了高光,其中增长最高的企业有:

·Applied Digital,2001年成立的数据中心服务公司于2023年转型为AI数据服务公司,并受到英伟达的投资。Applied第二季度上涨了317%,但持续时间不长。在接下来的两年里,它继续在狭窄的幅度下波动和下跌。市场逐渐意识到,在AI计算能力时代,小型云服务提供商既没有规模优势,也没有技术优势。

·超全智能,和Applied的逻辑一样,作为两大算率基础设施的下游制造商(AMD剥离公司,创始人梁见后与黄仁勋是最好的朋友),在ChatGPT时刻到来后,超全智能成为除“七姐妹”之外的核心收入目标。近年来,最高涨幅达到1300%,但集成商本质上仍然没有掌握核心基础设施资产,并发生了黑天鹅事件,会计违规被调查。超全智能股价大幅下跌,昙花一现。

·D-Wave/IonQ,23年第二季度,量子计算公司也获得了部分AI收入。当时没有所谓的量子芯片突破,但是计算率指数需求促进了量子计算的想象力。但是量子计算的应用路线太长,发展不稳定,所以市场持续时间不长。

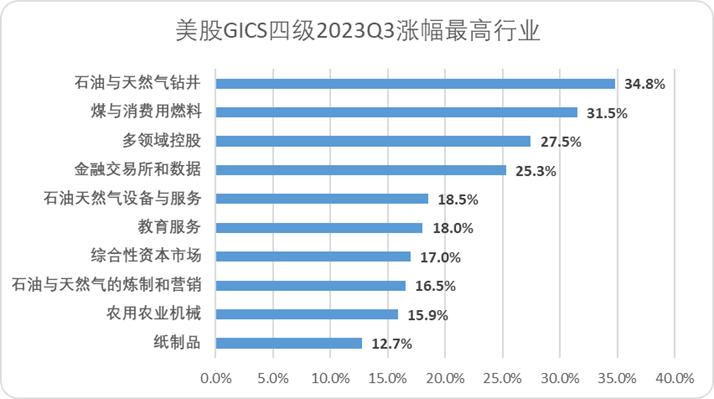

三是第三季度复盘

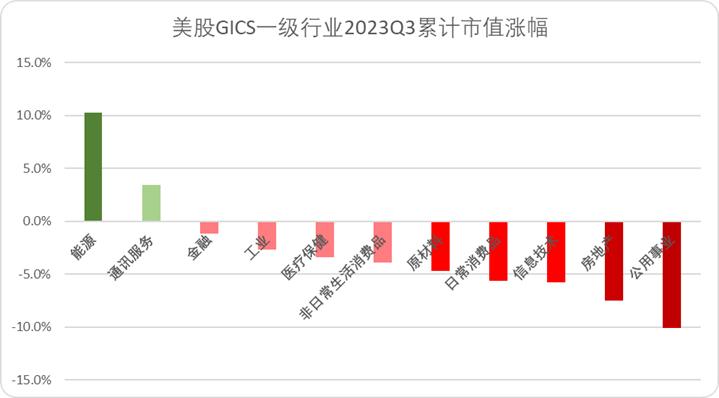

经过两个季度的价值重估,美国股市在23年第三季度经历了一波波动,三大指数略有回调。从行业层面来看,11个大行业中只有两个行业在上涨,每个行业都在为能源和通信服务。

在细分领域,除了能源回调前期大幅下降外,AI驱动的能源供应也进一步放大,与电力相关的消费能源被大幅重估。

此外,在ChatGPT时刻之后,部分AI应用首次受到市场青睐,最典型的是教育(这也是当时我们判断最好的AI应用领域之一)。中国证券公司宣布接入AI的好未来和众多知名企业都出现了明显的增长。

2023年,Q3美股的强势目标仍然遵循基础设施的投资逻辑,但关注的焦点是英伟达更细分的产业链,封装测试已经成为核心。增长最高的公司有:

·Camtek,以色列半导体包装测试公司推动增长的核心原因仍然是计算率。23年第三季度,黄仁勋参观台积电,台积电CEO魏哲家宣布提高CoWoS生产能力,以确保英伟达AI芯片的出货量,并直接将先进包装聚焦在聚光灯下。因此,一些小型包装公司获得了利润。

·Celestica,加拿大的电子专业制造服务包括电子设备制造的全流程服务。第三季度市场主要依靠封装窗口,但Celestica本身实力雄厚,电子制造的很多环节都有业务服务。因此,Celestica经历了这一轮长牛,最高涨幅达到1140%。

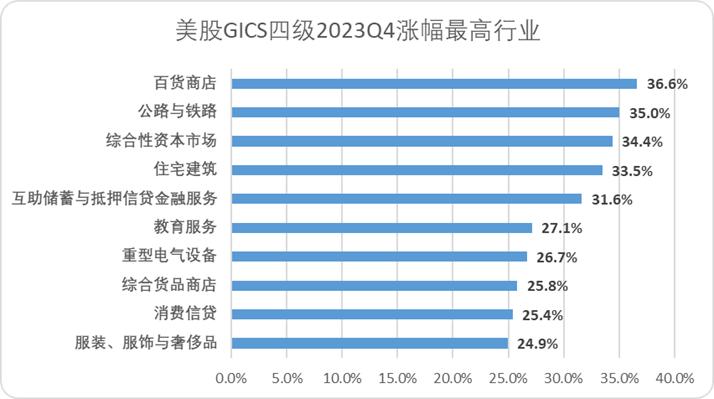

四是第四季度复盘

经过第三季度的小幅回调,23年第四季度美股回归上涨通道,三大指数均超过10%,纳斯达克略高于14%。

从行业层面来看,房地产行业技术压力雄厚,信息技术和金融紧随其后。一方面,房地产经过长期回调后得到修复,另一方面,通货膨胀减少法案继续发酵。

在细分领域,除了房地产相关行业,宣布进入数据标签行业的UBER再次推动了公路铁路板块的崛起,以及23年Q4美国的季度消费业绩和GDP以及超出预期的消费增长率,推动了百货和零售消费估值的复苏。

而且整个信息技术,数字货币和支付已经成为主要的推动力,AI影响暂时进入沉默期。

2023年Q4美股AI投资热情明显下降,大部分科技公司涨幅居前:

·CleanSpark/MARA Holdings:得益于货币圈的市场,数字货币概念股成为23年底美股的明星。(23年第四季度,数字货币在美股信息技术行业上涨前列)

·SentinelOne,以人工智能为基础,建立了第一个专门建立的扩展检测与响应。(XDR)该平台,是细分赛道的AI应用标的之一,受到市场的追捧,但是产品可以使用的场景比较有限,很快就会下跌。

2004年

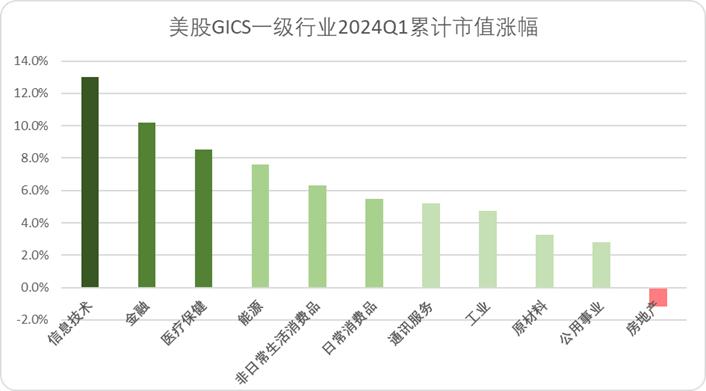

第一季度复盘

2024年第一季度开始,Open-AI王炸概念产品Sora再一次推动了美股信息技术产业的快速崛起,信息技术在行业方面再次占据第一位。

此外,Sora的出现再次将信息技术行业整体拉回了计算率驱动的主要逻辑,半导体、互联网基础设施等计算率相关企业在细分领域的增长率居前。

Sora的诞生也让AI应用首次成为市场重点,其中诞生了很多业绩估值双升的公司,其中语音助手和广告推广成为最具潜力的跑道(现阶段高估值稳定)。典型企业包括:

·SoundHound AI Inc,语音AI应用公司,语言助手也是AI应用领域中比较明显的一个,是很多外国汽车公司的汽车供应商(包括梅奔、现代等),SoundHound全年表现异常出色,涨幅超过10倍,在中国开设了子公司声航软件。

·Applovin Corp,明星AI广告公司,AI应用 最好的商业化中小企业之一改变了谷歌的广告生态。从去年年初到今年年初,它的涨幅是1080%。然而,Applovin最近遭到了机构的卖空,股价迅速下跌,但至少证明了AI广告的潜力。

二是第二季度复盘

24年第二季度,美国股市出现明显分化。三大指数中,纳斯达克涨幅超过9%,标准普尔涨幅超过4%,但道琼斯跌幅接近2%。

从一级行业也可以看出,在11个行业中,只有通信服务和信息技术明显上升,7个行业下降。

在细分领域,半导体产品、硬件集成商和AI应用终端表现良好。得益于GameStop的再次炒作,电子产品销售在24年第二季度细分领域排名第一。

Q2美股在2024年延续了前一季度的主线逻辑,AI应用资本支出效益溢出,AI 由于实现周期短,广告的应用更容易受到青睐。同时,Sora带来的计算率困境和数据中心的大规模建设,使得数据传输成为市场标题之一。典型企业包括:

·Zeta Global,全渠道数据驱动的云平台,提供了Applovin后AI营销界的新星,2024年最高涨幅为310%,尽管不如Applovin,但Zeta的崛起又一次向市场证实,AI 在AI应用中,广告似乎是最明确的商业路径。

·Credo Technology Group,当时,光模块明星和AI数据中心面临并联传输的困难。光通信和光模块概念股迎来了一波价值重塑,首当其冲的是Credo。光模块也可能是AI上游行业为数不多的最终被炒作的产业线之一。值得一提的是,新任英特尔的CEO陈立武也是Credo的董事。.

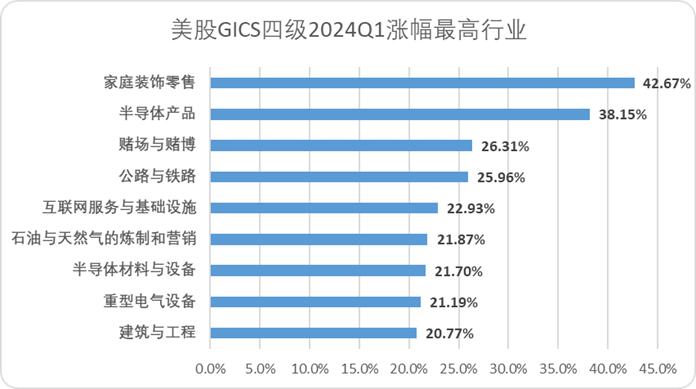

三是第三季度复盘

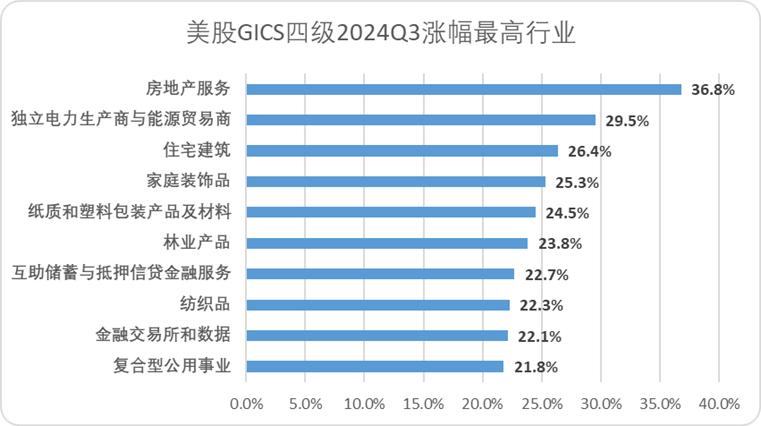

2024年第三季度,美股仍处于普遍上涨通道,但权重股涨幅超过科技股,得益于降息预期,房地产和建筑装饰服务商表现非常好。

此外,24年第三季度,美国制造业数据相对漂亮,叠加了大选预期。轻工业生产和传统制造业在细分领域经历了短期的利润市场。

然而,24年第三季度,信息技术和AI产业并没有受到外界的重大利好,应用侧相对平淡,产品发布较少,因此横盘了近一个季度。

总体而言,本期美股仍以数据中心基础设施、光模块、通信为资本支出关键,典型目标有:

·Semtech Corporation,一个非常古老的半导体设备制造商崛起的主要原因是电缆被用于英伟达的数据中心进行信号连接,属于计算率行业的上游制造商。23年第三季度,经历了一波估值修复。然而,今年2月,英伟达改变了数据中心机柜的铜缆配置,Semtech的股价迅速暴跌。

·Ubiquiti(优倍快),C端知名的通信设备供应商属于稳健的AI获益股。自ChatGPT时刻以来,优倍快增长了50%,从低点开始增长了260%。虽然优倍快的业务与数据中心建设的重叠程度较高,但交换机和无线设备本身并不具有想象力。因此,与其他行业相比,优倍快的增长速度相对较慢,但胜利在于业绩和稳定。

四是第四季度复盘

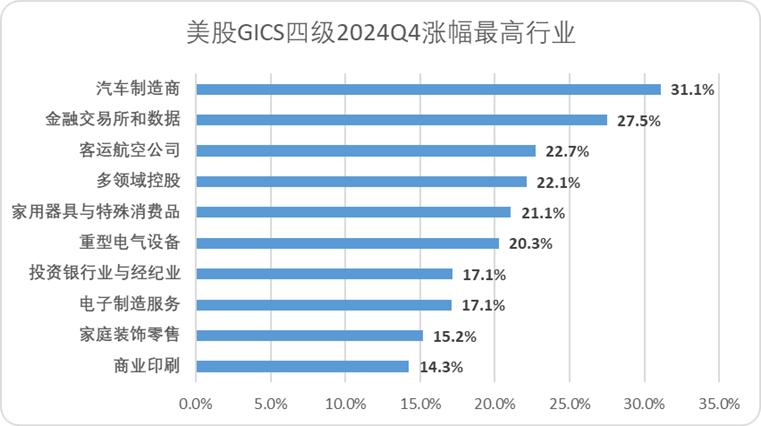

目前,2024年第四季度是美股AI市场周期的最后余辉。2025年初,Deepseek的出现和特朗普随后的关税战从根本上扭转了美股的上涨趋势。

从行业层面来看,周期波动的结束已经开始显现,11个大类行业的跌幅明显高于涨幅。在指数方面,道琼斯和标准普尔500小幅上涨,纳斯达克涨幅超过6%。通信服务和信息技术已经成为支撑指数的支柱行业。

从细分层面来看,得益于特朗普的胜利,特斯拉成为美国股市的独特出现。汽车制造商自己把他们推到了细分领域的第一位,与特朗普家族挂钩的相关目标也一飞冲天。所以行业涨幅没有很强的逻辑性。

虽然是最后的亮点,但市场上并没有更值得投资的AI应用目标,基础设施也涨到了一个相对“不合理”的区间。所以市场资金围绕看似逻辑性强的AI应用,但持续性不强。典型企业包括:

·SoFi Technologies,以科技AI为名的纯金融公司,通过AI技术实现放贷审核和风险防控,赋能商品的核心技术。SoFi成立时间短,发展迅速。也许AI 金融业也是科技变现的可行渠道之一。

·Asana,Asana主要提供多任务项目管理、云服务平台、SaaS公司,创始人是Facebook的前创始人之一,其发展历史并不短,但公司一直未能找到稳定可持续的盈利点,接入AI后股价短暂回暖,但上涨幅度有限。

总结

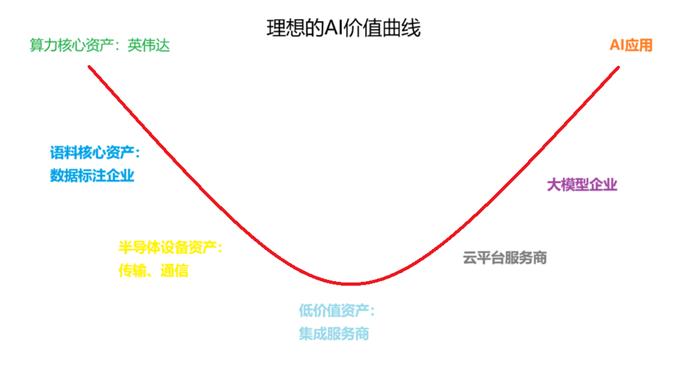

纵观AI驱动的美股市场,科技“七姐妹”当然是舞台中心的主角,但如果只关注这一点,可能会错过更丰富的投资场景。市场的演变逻辑清晰可见,从上游的数据标注、计算率基础设施到下游的AI营销和语音助手:确定性隐藏在基础设施中,暴发力隐藏在应用创新中。。

所以我们可以把除七姐妹以外的明星标的分为五类:

·持续性强、增长势能足的赛道:数据标记、AI营销 Innodatatata等语音助手/教学应用侧公司、Applovin、Duolingo。

·持续性强但估值想象空间不大的赛道:上游不掌握算率核心资产的算率基础设施企业,包括光传输、通信、集成商,如超全智能。

·持续性弱但富有想象力的行业:AI应用侧公司,如SoFi,没有确认可持续的商业逻辑, Technologies、Asana等等。

·如今,马太效应强、资金支出充足的大企业,也是AI领域的主要雇主:除英伟达以外的其他科技六姐妹。

·销售铲子的公司:英伟达。

对于DS时刻之后的我们来说,如果我们遵循ChatGPT周期的发展逻辑,除了大型企业,我们可以更加关注上游数据标签和下游AI广告、AI语音和AI教育相关企业。毕竟这是一个已经被证明的逻辑。

当然,美国股市的AI叙述也暴露了隐患:下游应用场景的缺乏,使得资本最终被困在“微笑曲线”的中间。另一方面,在中国市场,巨大的需求和急需升级的生产力为AI应用提供了一个自然的实验场。

接下来的竞争可能不再局限于计算率军备,而是关注谁能真正将技术嵌入工业毛细管中,重塑价值链。毕竟,当一个行业只有卖铲子的人赚钱却挖不出黄金时,铲子就会滞销。

东升西落,循环循环。当Deepseek的号角吹响时,我们不仅需要跟随历史的脚本,还需要写出自己的章节——真正的红利,永远属于那些既能仰望星空又能踩在泥土上的探索者。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

本文来自微信微信官方账号“锦缎”(ID:作者:耀华,36氪经授权发布,jinduan006)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com