2024年持牌消费金融公司业绩:4家营收超百亿,三巨头业务有共同点。

近日,2024年持牌消费金融公司业绩陆续公布。

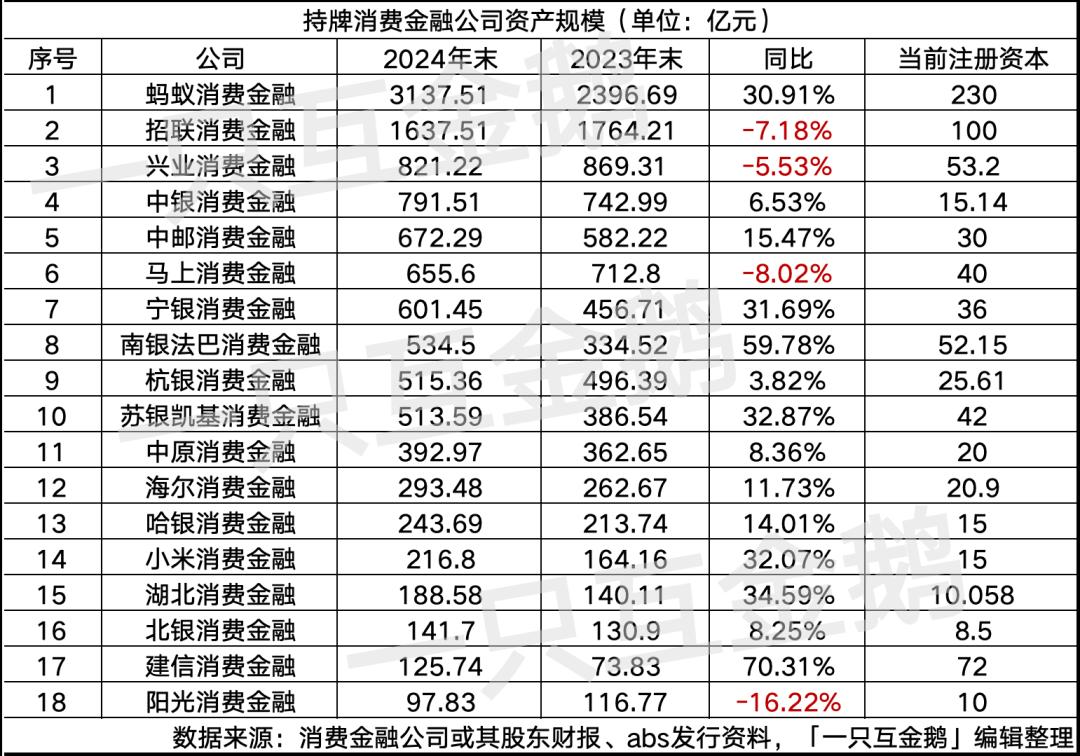

「一只互金鹅」整理了大部分已经披露业绩的企业信息。主要包括总资产规模、部分收入和净利润。试图从这些信息中看到持牌机构梯队的分化趋势和行业竞争格局。

持牌消金市场业绩分化明显。

上述表格表明,持牌消费金融体系,业绩两极分化极为严重。

(一)收入:

三十一家公司中,只有四家收入超过百亿——蚂蚁消费金融、招联消费金融、即时消费金融、兴业消费金融。

2024年,兴业消费金融的收入比2023年下降了10%以上。假如这种趋势持续下去,2025年可能会跌出100亿元的收入。

(二)净利润:

纯净利润超过10亿的只有蚂蚁,招联,马上这三家。

大部分持牌消费金融公司的净利润只有几亿,甚至有三家纯利润只有几千万——比如中银消费金融、建信消费金融、阳光消费金融。

(三)资产规模:

假如看总资产规模,千亿规模以上的只有两个——蚂蚁和招联。

即时消费金融资产规模仅为655.6亿元,营收和净利润均表现良好,较2023年下降8%。但是也只是表内资产。

业内人士都知道,这家公司近年来开放平台的业务表现非常出色。大多数市场参与者表示,其表外开放平台规模较大,表内外加早已超过1000亿元。

令人尴尬的是,仍有不少消费金融公司开业多年,资产规模不足200亿元。比如北银消费金融,湖北消费金融。

阳光消费金融和建信消费金融成立时间较短,总资产规模仅为97.83亿元、125.74亿元。

消费金融公司多为200亿-500亿资产。

总的来说,几家资产规模在300亿到700亿之间,保持上升趋势的消费金融公司,其实可以算是有前途的黑马。

例如-宁银消费金融、杭银消费金融、南银消费金融、苏银凯基消费金融、中原消费金融、中邮消费金融等。

虽然中银消费金融资产规模为791.51亿元,比2023年增长6.53%,但2024年净利润仅为4500万元,比2023年的5.37亿元下降了90%。事实上,它已经失去了老王的风范。

值得注意的是,根据相关监管规定,消费金融公司的资产规模与其注册资本挂钩。

根据《消费金融公司管理条例》的要求,消费金融公司的资本充足率不得低于10%,相应的杠杆率上限为10倍。因此,一些消费金融公司的资产规模很难扩大,这也是由于增资尚未到位。

根据各家公司的资产规模、收入和净利润,真正的头部消费金融公司应该属于蚂蚁消费金融、联合消费金融和即时消费金融。

一家头部消金公司的业务共同点

纵观三家头部消费金融公司,他们都有一个共同的特点——都是以互联网模式为主的消费金融公司。

让我们看看这三家公司的主要业务:

蚂蚁消费金融:

其产品几乎不需要过多介绍,主要是大众熟知的花呗、借呗商品。

根据这家公司的网站,两种商品的最高额度是20万元。

花呗:

有最长41天的免息期;支持3/6/9/12/24期等期限还款;年化率(单利)免息至24%。相关信用额度在淘宝、天猫、线下商家等场景下进行购物消费。

借呗:

支持3/6/9/12期等还款期,年化率(单利)5.475%至24%。配额可循环使用,纯信用无担保。客户可以将“借款”额度提取至客户绑定的银行卡账户,支持随借随还,按日计息。

根据2023年蚂蚁消费金融ESG报告,蚂蚁消费金融与61家金融机构合作,换句话说,蚂蚁消费金融和这些金融企业通过“联合贷款”向用户提供服务。

从消费金融行业来看,支持支付宝APP,以及包括淘天在内的广阔线上线下场景。鲜花和贷款已经成为所有金融机构都渴望合作的主流产品。

招联消费金融:

过去「一只互金鹅」本文介绍了其主营业务和获取客户的方法。

同两大产品体系——好期贷款、信用支付,类似于上边蚂蚁消费金融的借呗、花呗。

(一)「好期贷」招联消费金融APP主要在招联、微信公众号及各类合作伙伴在线渠道提交申请。

「好期贷」又分为:

(1)信用贷款:对于一般和优质客户群体,有效期为3年;

(2)白领贷款:对于白领客户,有效期为3年;

大期贷款:针对高端客户的临时周转需求,额度有效期为1个月;

(二)「信用付」还有最长40天免息和最长36期分期服务。主要应用于招联金融自有电商平台和合作商户消费模式。

「信用付」又分为:

(1)大额专项贷款:教育贷款、美容贷款、装修贷款等,与场景相结合;

(2)通用消费贷款:无情景区分的通用消费额度,目前主要用于招联商城和招联“分期花”。招联“分期花”主要是虚拟信用卡产品,与银行二级户合作,开辟微信、支付宝、银联闪付等交易渠道。

其它通用消费贷款:合作蚂蚁花呗、抖音月付等商品。

根据2023年底的数据,「好期贷」59.53%的余额占59.5%;「信用付」则占40.47%。「好期贷」其中,以“信用贷款”产品为主,占“好期贷款”的99%以上。

立即消费金融:

主要信贷产品为“循环额度商品”「安逸花」。平均贷款额度为2000~3000元,部分高端客户可达10000~20000元。

立即消费金融自营产品分:

(1)自主获客渠道:自有APP、小程序、微信官方账号、服务号等。,并通过与外部营销平台的合作获得独立的客户,例如通过腾讯、头条、苹果、安卓、百度、Aautorapper等相关网络平台的信息流传递获得直接客户;

(2)合作情景平台客户:联合百度、JD.COM等第三方平台,利用其数据流优势对客户进行风险评估,实现跨行业合作优势互补。

另外一项即时消费金融业务——开放平台业务。

立即消费金融相关评级数据显示,该业务与商业银行在风险控制端共享客户,共同管理贷款后客服和催款,手续费和佣金收入除了促进一定的贷款利息收入外,快速增加。

截至2024年6月底,消费金融将立即与80多家金融企业合作,开放平台业务累计支付633.67亿元。

但是到2023年6月底,这两个数据分别是:60个,4473.53亿。

即每年增加20家合作金融机构,新增1860亿元。

不难看出,推广互联网营销模式的三家头部消费金融公司,其实各有各的优势。经过多年的运营,他们已经走出了自己完善的生存方式。也成为其他同业机构合作的对象。

看着这儿,也有很多从业者疑惑——为什么蚂蚁消费金融的资产规模远远超过招联和立即,但是他们三家的利润却差不多?

这里需要提到的是,蚂蚁消费金融的核心产品「花呗」事实上,它不同于其它消费金融公司的主要产品——「花呗」这是一种类型的信用卡商品。

根据公开信息,「花呗」为用户提供最长41天的免息期。

同时,2023年ESG报告中提到,约75%的消费者没有支付利息费用,而是使用花呗。

或许,这就是为什么蚂蚁消费金融的总资产规模超过招聘联盟和即时消费金融超过1000亿元,但其营收152亿元和即时151亿元基本持平,甚至不如招聘联盟的173亿元。

归根结底,蚂蚁消费金融并没有从大量用户那里获得“利息收入”。

本文来自微信微信官方账号“一只互金鹅”,作者:小慧娅,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com