便利商店巨头暗战:7-11“零”增长,全家人,罗森“紧逼”

出品/联商翻译中心

编译/李言

近日,7-ELEVEn便利店(以下简称“7-11”)收购案引起了业界的高度关注。尽管媒体的焦点大多集中在Seven&i控股的战略调整上——包括销售伊藤洋华堂超市业务,但深入观察发现,这家便利店巨头面临着前所未有的挑战。

根据联商网的统计,截至2025年2月底,7-11共有85816家门店,显著超过全家(24620家)和罗森(22098家)。其整体销售额约为全家的4倍,是罗森的4倍。就行业规模而言,7-11的地位一直保持不变。

然而,在平静的表象下,暗潮涌动。在刚刚结束的2024财年,7-11的利润明显下降,与全家人和罗森的营业利润持续增长形成鲜明对比。更重要的是,在客户数量和客户单价两个关键指标上,7-11前三季度甚至出现负增长,全年几乎为零。

7-11作为行业龙头,为什么会陷入被竞争对手不断追逐的境地?三巨头之间的激烈竞争是否意味着便利店行业正在进入一个全新的发展阶段?

01

面对罗森和全家的实质性挑战

在过去的五年里,我们将进一步分析三大便利店的经营数据。

以下数据均基于三大品牌的本土门店统计,不包括国外市场,以防止区域差异对数据可比性的影响。截至2025年2月底,7-11、在日本,罗森、全家的门店数量分别为21743家,14694家16251家。

从商店经营效率的角度来看,虽然7-11家商店的日销(约3.53万人民币)仍然领先于市场,但其五年增长率仅为7.8%,远低于罗森的17.9%和全家的16.2%。更值得注意的是,罗森和全家商店的日销量在2024财年达到2.92万人民币左右,与7-11的差距已经缩小到20%左右,这表明罗森和全家人不断优化商店的管理效率。

客户行为指标进一步验证了这一趋势。目前7-11的店铺日销增长率从2023财年的3.0%急剧下降到2024财年的0.2%,人流增长也从1.6%下降到0.2%,客单增长率从1.4%下降到0.0%。这一“三零”状态表明7-11的增长动能处于瓶颈期。

相比之下,罗森保持了3.2%的日销增长率和2.1%的客户订单增长率,表现出很强的韧性;虽然全家人的流量增长率从3.2%下降到0.4%,但在客流普遍下降的背景下,2.5%的客户订单增长率也是一个非常好的结果。

营业利润率的变化也反映了三者之间竞争力的增长。。虽然7-11保持了25.8%的高利润率,但它已经打破了连续三年的增长趋势,同比下降了1.4%;与五年前相比,罗森和全家分别增长到15.9%和16.9%,分别增长8.5和1.9%。%。如果这一分化趋势持续下去,7-11的盈利能力优势可能会逐渐被侵蚀。

总的来说,虽然7-11的领导地位依然稳定,但从增长动能、盈利能力、客户吸引力等前瞻性指标来看,它面临着罗森和全家人的实质性挑战。

02

7-11战略层面的“重大失误”?

近年来,日本社会通货膨胀持续,导致实际收入下降,客户被迫采取“防御性”的消费策略。随着方便、饭团等主要产品价格的上涨,越来越多的普通消费者减少了便利店的购物,转向了更实惠的药店和折扣食品超市。

当便利店“隐形涨价”的传闻漫天飞舞时,全家人和罗森都迈出了第一步。他们面临质疑,多次推出“加量不加价”行动,主要包括热食小吃、饭团、甜品、三明治等高频回购产品。同时,他们都专注于开发“高价值”产品,保持合理的价格水平,加深了客户对其“商品实力”的认知。

罗森“加量不加价”营销活动商品展示

相比之下,7-11运营团队陷入了战略徘徊,珊珊直到2024年秋天才推出“快乐价格!”营销活动远远落后于竞争对手的市场响应速度,效果远低于预期。对于价格敏感的消费者来说,这类产品呈现出“便宜但不好吃”的尴尬定位;对于中高收入客户来说,商品体验严重下降,造成双重损失。

根据联商的统计。com,虽然7-11“快餐食品”和“日常食品”这两个核心板块贡献了大约40%的商品销售额,但增速不如市场水平,甚至出现负增长。罗森和他的家人保持稳步上升。这一现象深刻反映了7-11在商品战略上的战略失误,其市场定位与消费者预期存在“差距”。

另一个关键症结在于7-11缺乏“客户视角”。2024年推出的“环保价格”和“快乐价格”!活动原本坚持“不涨价”或“推出合作产品让客户开心”的良好初衷,却损害了品牌声誉。前者给人一种把环保责任强加给消费者的傲慢感,而后者则因商品实力与名称承诺的差距而受到质疑。

相比之下,全家便利店使用“泪眼图案”的临时商品降价贴纸,既避免了说教,又引发了客户的情感共鸣,体现了“平等对话”的理念,成功提高了至少5%的打折商品购买率。罗森在实施增量活动时,标语是“我们罗森要挑战看看能装多少!”,不仅亲近,而且让顾客感到好奇。这一差异不仅仅是营销技巧的高低之分,更是经营者与消费者互动态度的差异。

全家人用泪眼标签代替临时商品打折标签。

7-11作为“单一业态之首”,在一定程度上没有完全适应深刻的市场变化。今天,随着消费者需求的日益多样化,其强调标准化的成功模式面临着严峻的考验。。正如日本经济评论家铃木贵博所指出的那样,7-11面临的是“重大失误”,而非普通的战略调整不当。

03

日本便利店行业经历了结构性的变化

近年来,日本便利店行业经历了沉默但深刻的结构性变化。主要客户正在从“面向全体”逐渐转变为“主要服务中产阶级或以上群体”。此外,连锁便利店市场基本饱和,单店增加不再可持续。

在日本伊藤忠商业集团前高管司马正树看来,包括便利店在内的各大零售企业都在努力寻求业态、商品、低成本运营机制三大板块的突破。永旺集团旗下的都市微型超市业态“MyBasket“我的篮子)”是参考案例之一。

日本流通分析师中井彰人也认为,更明智的策略是根据不同的客户群体开发“多元化”业态,提供不同的商品组合和定价策略。也就是说,最合适的业态需要根据商业区、住宅区、医院、建筑工地、地方道路等不同的“时间限制模式”来开发。

全家人在大阪世博会建设现场开设无人托车店

据日本经济产业省最新统计,2023年日本在线实体产品销量同比增长5%。其中,食品、饮料和饮料增长7%,服装和杂货增长5%。随着各大电商巨头和专卖店在线业务的普及,便利店的优势正在减弱。在这种情况下,自主品牌进一步成为便利店的重要起点。

但由于自有品牌的研发大多局限于常规品类,可复制性高,各品牌门店的商品同质化越来越明显,难以突破“优化客户结构,提高客户单价”的困境。正是这样,7-11成立了“SIP店”,增加了大量的冷冻产品,尝试了各种熟食物品;全家推出了直销服装品牌“Convenience Wear“和美妆品牌”hana by hince”;在冷冻产品和时尚领域,罗森也积极拓展。

此外,作为POS系统单品管理的成功人士,便利店在细致掌握商品方面做出了巨大贡献,但其主体是商品,“客户是什么样的人”基本上很难看清楚。随着积分和应用程序的普及,数字化转型已成为一个不可回避的话题。能否充分利用大数据,进一步优化客户细分等营销和业态开发,在分析客户所需商品组合和价格敏感度的基础上,成为重大话题之一。

04

日本便利店产业“焕发新年”

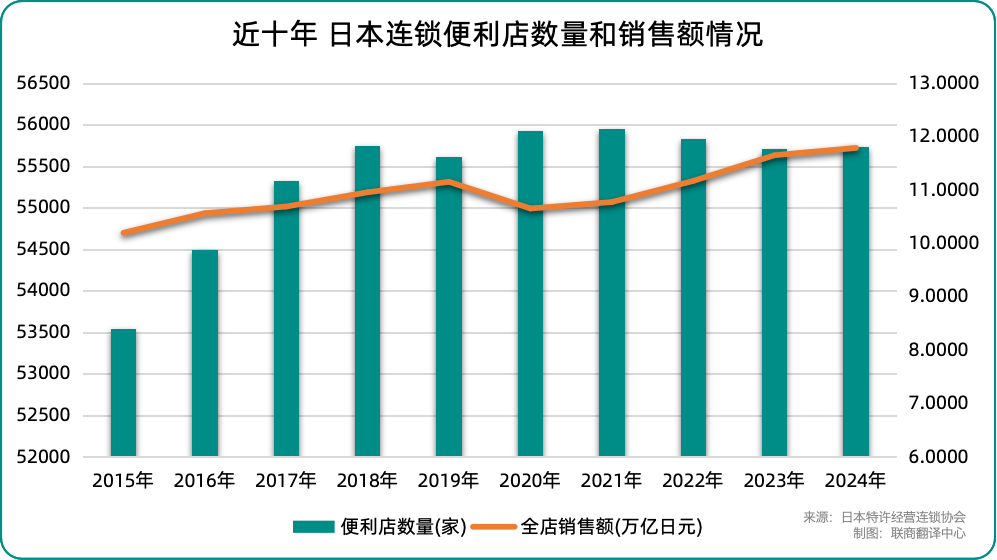

根据日本特许经营连锁协会的数据,自2021年达到55950家以来,该国便利店数量一直停滞不前,截至2024年底已降至55736家。根据官方披露,7-11、全家人,罗森计划在2025财年增加大约400家门店,创七年来新高。。这一轮扩张计划在与药妆店和电商平台竞争加剧的环境中尤为引人注目。

在市场复苏的背景下,各公司重启了增长战略,但面临着市区和道路沿线传统黄金位置已经饱和的现实挑战。7-11计划增加223家门店,主要布局城市再开发区和交通主干道;预计全家增加100家左右,并与日本邮政建立战略合作;罗森在超市撤离后,连续第三年继续增长,努力填补农村市场的空白。

为了应对空间限制,三大便利店创新性地转变为微型化、系统化的店铺模式,在施工现场、企业园区等其他场所开设“迷你店”。这些店铺不仅占地面积只有传统店铺的四分之一,而且设置成本低,能够准确满足特定客户的需求,降低运营不确定性。

面对行业普遍人才短缺的问题,便利店加快了数字化转型。全家已经开设了46家依靠智能摄像头和传感器运营的无人清算店;7-11在世博会引进远程智能机器人;罗森实验智能采购配送系统。同时,7-11推出店主推荐奖励,最高可获得200万日元(约10.2万人民币),减少了加盟商的招聘问题。

与十年前每年几千家门店的增长规模相比,这一轮扩张虽然小,但意味着行业已经从追求网点覆盖转变为提高单店运营效率和差异化竞争,反映了日本便利店行业在成熟市场中寻求可持续发展的新路径。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com