2024年收入突破百亿,卡牌行业的“茅台”即将到来?

近日,集换卡龙头卡游有限公司再次向港交所提交上市申请,宣布重启港股IPO,摩根士丹利、CICC、摩根大通担任联合保荐人。

早在2024年1月,卡游就提到了IPO,但后来因为某种原因被驳回了。现在卡游更新了招股书,用亮眼的数据展示了自己的肌肉。这一次,卡游能如愿上市吗?

1.

招股书显示,卡游是中国领先的泛娱乐产品公司之一,泛娱乐产品是基于IP的实体产品,包括玩具、文具、服装等消费品。根据燃烧咨询,根据2024年商品交易总额,卡游在国内泛娱乐商品行业和泛娱乐玩具行业排名第一,市场份额分别为13.3%和21.5%。;其市场份额分别为71.1%和24.3%,在国内泛娱乐玩具行业集换卡领域和泛娱乐文具行业中排名第一。

在最新的招股书中,2024年的营收数据增加了,这也回应了市场对其业绩波动和商业模式可持续性的争议,并以高增长、高利润的证据回应了问题:

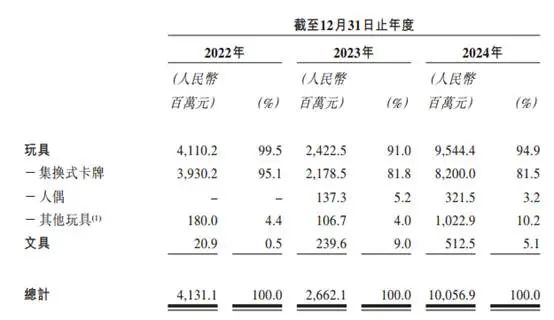

从2022年到2024年,卡游的利润分别为41.31亿元、26.62亿元和100.57亿元;净利润分别为16.20亿元、9.34亿元和44.66亿元。

特别是2024年卡游收入超过100亿元,净利润达到44.66亿元,远远超出市场预测。其核心业务集换卡销售额为82亿元,占总收入的81.5%,证明了卡市场需求持续旺盛。

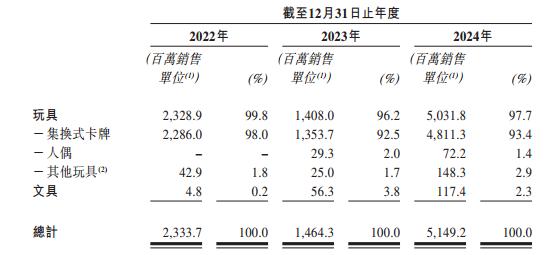

那卡牌市场的繁荣程度如何呢?据招股书显示,2024年卡游的整体销量显示,卡牌占全国卡牌市场份额的93.4%。

好了,写到这里,一定有很多人开始担心卡游产品线太单一,过于依赖个别产品。你的商业模式有不可持续的风险!

但是,如果你对这种泛娱乐公司有足够的研究,比如游戏公司,比如动漫公司,你会发现这种看似犀利的视角其实存在于很多公司。但并不是说一个企业要想实现ABCDEFG产品线的并驾齐驱,就必须具备抵御风险的能力,包括腾讯。

因此,我们应该看到,在目前的交换卡已经进入深耕阶段,龙头企业不再抱着割一波韭菜就跑的态度,而是如何保证自己在这个领域的竞争力。

由于市场需求依然旺盛,能够依靠商品迭代演变持续成功的企业,肯定会选择脚踏实地做好一个产品。要做到这一点,我们需要深入挖掘,探索新的玩法,探索新的生产技术,并能够持续成功。

就卡游过去的做法而言,也确实是这样做的,也正是因为这种打法,才使卡游达到了现在的规模。

因此,我们可以理解为什么近一半的IPO资金将投入到生产设施的扩建和优化中。毕竟要在一条跑道上保持领先优势,自身的生产能力无疑排在企业战略之前。

另外,卡游还在商业战略规划中指出,商品的设计和开发是由多个工作室和一个支持团队推动的。在此产品设计和开发框架的支持下,能够保证产品开发的效率和灵活性,及时抓住市场机遇。从产品设计到产品在终端销售点销售所需的时间可以短到20到30天。目前,卡游共有11家工作室致力于商品设计和开发,由原画、平面设计和3D设计领域的471名优秀人才组成。该团队在产品升级方面处于领先地位,并使用AIGC等智能工具来提高基础工作的效率。

看完卡游的招股书,总的来说,可以看出卡游希望继续扩大集换卡的优势。在内部,一方面是为了扩大生产力,另一方面是为了提高产品的收藏性、艺术感和功能性,引入新颖的材料。也许明年春节卡游会直接推出金卡,小学生的第一个金饰。

向外界引入更多的IP、对海外市场进行战略开拓等。

2.

再次谈到卡游的高毛利率。

根据招股书,卡游的毛利率已经达到了67.3%。根据2024年泡泡玛特的财务报告,如果对比潮玩公司的泡泡玛特,毛利率高达66.8%。所以卡游的毛利率甚至高于泡泡玛特。

泡泡玛特的高毛利率源于其自身IP的全生命周期运营和全球直营模式,而卡游的高毛利率源于规模化生产、供应链管理和行业特点,降低了边际成本。比如单张卡的成本比较低,但是价格可以高达几元。

不要以为卡游低,别人称之为“优质成长型企业”。这些企业通常具有资产轻、堡垒高或品牌溢价强的特点。类似的点也可以从卡游中找到。

卡游依托经销商渠道,覆盖终端店15万家,尤其是学校周边的食堂,不需要建很多实体店。同时,产品设计周期短,能够快速响应市场,证明了其轻资产的一面。

高堡垒体现在IP授权生态的垄断上。比如卡游有70个IP矩阵,其中奥特曼、小马宝莉、蛋仔派对等前五大IP贡献86%的利润。奥特曼授权协议续签至2029年,形成长期竞争壁垒。此外,卡游品牌占据了中国换卡市场的71.1%,这些都凸显了其优势。

大部分毛利率高的公司都是消费升级、科技创新、垄断行业,所以未来很多人都会关注卡游能否稳定自己的高毛利率。

3.

最后再来看看卡游的“硬伤”——IP。

如前所述,卡游有70个IP矩阵,但只有一个IP,那就是《卡游三国》。根据最新招股书,截至最终实际可行日期,卡游IP矩阵中预计2025年将有38个IP授权协议,2026年期满预计有39个IP矩阵,2027年期满预计有7个IP矩阵,2028年及以后期满预计有5个IP矩阵。截至最终实际可行日期,预计2025年第二季度将根据协议到期时间表有序开展续约谈判,对于2025年到期的38份IP授权协议。

换句话说,卡游一方面需要继续增加自己的IP矩阵,另一方面需要保证自己核心IP阵容的独占性,尤其是奥特曼、叶罗丽、小马宝莉、火影、斗罗大陆动画、蛋仔派对等。幸运的是,在这些IP中,只有蛋仔派对的授权协议在今年到期,这给卡游留下了足够的时间。

从去年开始,传统文化带动了市场用户的增长,比如游戏《黑神话:悟空》、除了与这些IP合作,电影《哪吒的魔童》也让卡游看到了新的希望。比如很多年前,浣熊简单面也证实了水浒卡的价值和情怀,传统文化真的很有趣。如果卡游能在核心IP到期前完成自己的IP生态建设,那么高端局就赢了。

那么,真的有足够的时间吗?事实上,红杉和腾讯出现在卡游的股东名单上。其中,红杉认购1.05亿美元,腾讯通过Grand Hematite Limited认购3000万美元,每股成本为76.5美元。

红杉和腾讯的股份协议包括赌博条款:如果自优先股发行之日起第五年未能上市,卡游需要回购这些股份。如果上市未能完成,卡游将面临高额违约成本,甚至公司未来发展可能会受到股权稀释或控制权变更的影响。

换句话说,如果卡牌游戏在2026年不能上市,那么事情就会变得麻烦。因此,卡牌游戏能否保持卡牌行业“茅台”的称号,取决于这一举措。

这篇文章来自微信公众号“allan203”(ID:acgxclub),作者:ACGx,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com