日本料类迎来转机!预计今年市场规模将回升至700亿

出品/红餐智库

作者/红餐产业研究所

近几年,我国日料市场波动较大,2024年开始出现复苏迹象。

根据红餐大数据,2024年我国日本材料市场规模为690亿元,同比增长2.2%。红餐产业研究所预测,随着市场持续回暖,2025年我国日本材料市场规模有望回升至700亿元。

同时,我国日本食品商店的数量也略有增加。根据红餐大数据,截至2025年3月,全国日本食品商店数量已超过54,000家。

那么,目前日本食品类别的新发展趋势是什么呢?未来发展面临哪些挑战?为了探索这些问题的答案,红餐产业研究院推出了《2025年日本食品类别发展报告》。以下是报告的一些内容。

01

日本材料市场的热度越来越高,

加速品牌下沉

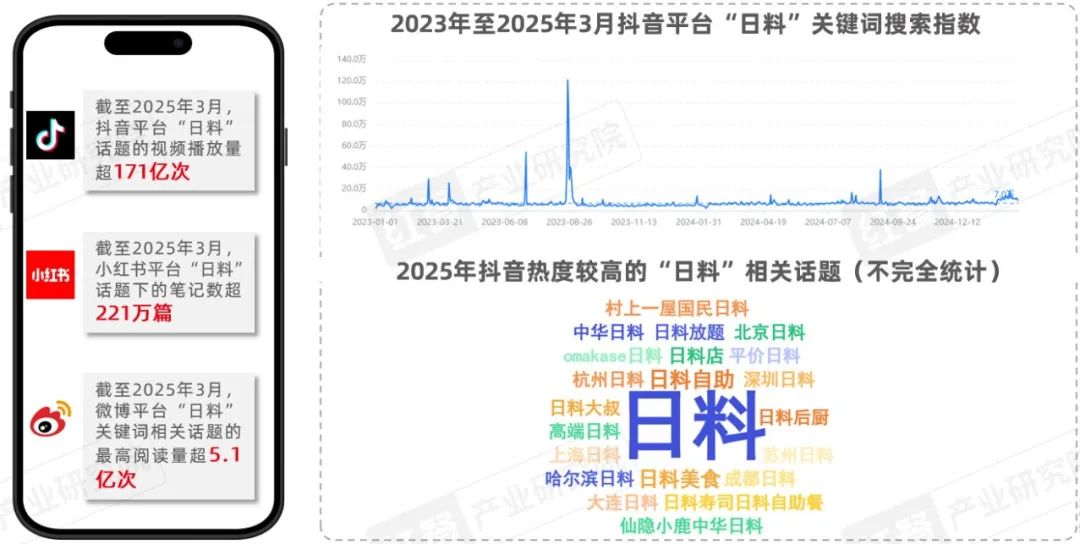

虽然前些年日料品类遭受了较大打击,但市场热度依然存在。根据红餐产业研究院的整理,截至2025年3月,抖音平台“日本料理”相关话题的视频播放量已超过1亿次,其中“日本料理”话题最为热门,其视频播放量已达171亿次。小红书和微博网站,日料相关话题热度也很高。由此可见,日本材料在我国消费市场上具有较高的人气和较好的群众基础。

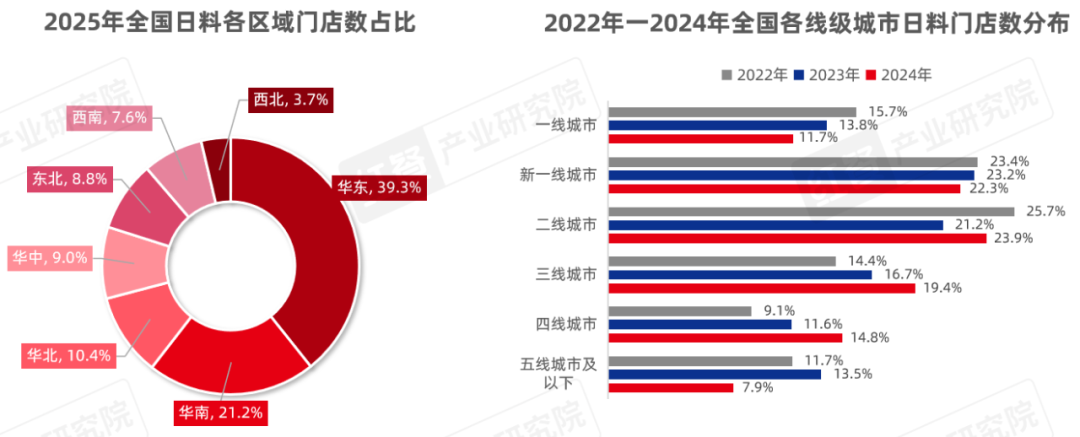

然而,尽管日本食品的受欢迎程度很高,但从全国市场来看,发展并不平衡。根据红餐大数据,中国近40%的日本食品商店分布在华东,其次是21.2%的商店分布在华南。

从线上城市分布来看,红餐大数据显示,与2022年和2023年相比,2024年一线和新一线城市日本食品店的比例明显下降,三四线城市的比例也在增加,说明日本食品市场有逐步下沉的趋势。

从省级行政区来看,广东、江苏、浙江是日本门店数量排名前三的省级行政区,其中广东门店数量最多,占14.7%。这是因为日本材料在这些地区发展时间长,消费者稳定,在原材料供应和冷链运输方面有优势。

02

定位转型,本土化创新,

日本品牌寻求新的突破口

随着日本赛道竞争的加剧,日本品牌迫切需要找到新的突破口。如今,大多数日本品牌都在积极探索转型,努力通过定位调整和一些本土化创新来打破游戏。

弱化日料标签,主推结合料理

一些日本料理品牌的选择转型为结合料理和中国餐厅。比如摩打食堂把餐厅定位为粤菜,主要推广粤菜和日本料理的结合;原来的“浅草君日本料理”更名为“浅草君洋风料理”,削弱了日本料理的标签。除了品牌“改头换面”之外,还有很多新成立的日本料理品牌直接定位为结合料理,主要推广融合菜、亚洲菜等新定位。

推出地方风味和热食产品,对产品进行本土化创新改进

由于国内消费者日益多样化的饮食习惯和对用餐环境的要求越来越高,许多日本料理品牌逐步改善和升级了食材、产品口味和用餐环境。

为满足国人热食的饮食习惯,多个日本品牌通过推出本土风味产品和多元化热食产品成功出圈。比如广州的摩打食堂,结合当地的美食文化,推出了爆汁炸鲜鸡、生鱼拼盘、菠萝烤牛排等。胆道海胆餐厅推出了创意热食海胆;寿司郎增强了热食的类型;池田寿司上架了火蟹柳拌饭和金枪鱼拌饭;针对冬季,n多寿司特别推出了爆汁热狗卷、山野乌骨鸡卷、关东煮等。

与此同时,一些日本品牌结合区域食材和当地口味进行产品创新。比如一线寿喜烧推出贵州酸汤寿喜烧等菜品;岐余食堂每季度大规模推出海南糟粕醋、山东烟薯冰淇淋等与区域趣味系列相结合的新产品;食家推出龙虾牛肉饭、鱼香茄子牛饭、麻婆豆腐牛饭;竹涟烧肉用多样化的复合调味打破了日本烧烤的浅味,推出了辣日式烧肉。

就用餐环境而言,一些日本品牌在场景中融入了更多的地方元素,创造了独特的用餐环境。例如,九本书しんいち居酒屋(中关村店)在京城开辟了日式居酒屋,色彩红火,营造出热闹的中国氛围;2025年2月,上井精致料理推出高档禅宗风格餐厅。

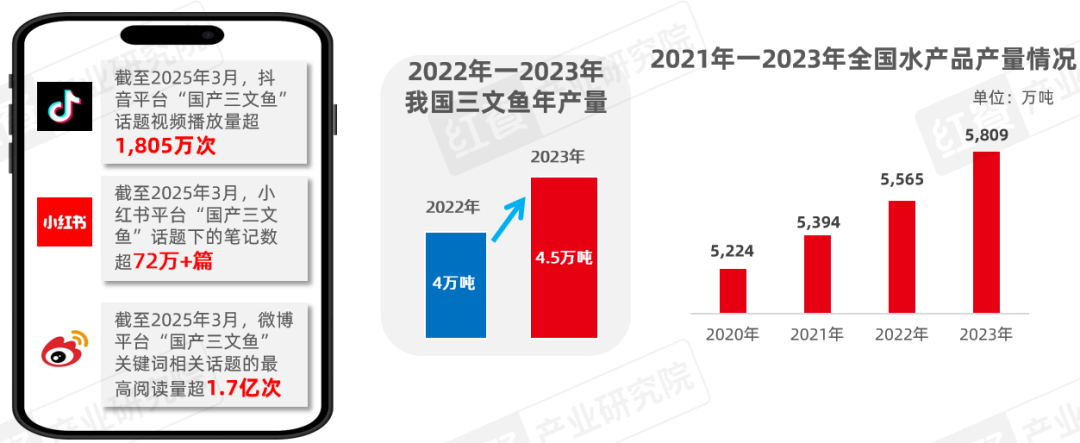

就食材而言,随着国产食材的兴起,国产三文鱼的受欢迎程度越来越高。核污水风暴过后,国内很多消费者对日本进口食品产生了不满。很多日本品牌反应迅速,纷纷发表声明停止使用日本食材。与此同时,一些品牌也直接声明国内食材的使用开始了,国内食材的受欢迎程度迅速上升。同时,国产食品不仅有效降低了日本品牌的成本,而且凭借供应稳定、产地距离近的优势,大力推动了品牌的转型升级。目前国内有代表性的日本食材有大连裙带菜、闽粤沿海鳗鱼、四川、江浙鱼子酱、青海、新疆三文鱼。

其中,国产三文鱼因其产量高、价格低、运输距离短、新鲜度高而在日本食品市场广受欢迎,相关话题在社交平台上飙升。

03

寿司店面数量最多,

酒屋发展进入瓶颈期。

经过几十年的发展,日本材料在中国分化了许多细分赛道,各有其发展特点。具体来说,根据主要产品和商业模式的不同,日本材料目前可以分为寿司、日本拉面、日本米饭快餐、综合日本材料、日本烧烤等。从各细分日本材料门店的比例来看,寿司门店的比例最高,达到42.4%,其次是日本米饭快餐,比例为15.7%。

寿司:商店数量超过23,000家,N寿司数量超过2,000家,

寿司以其高标准化、易于复制的特点,在日本细分品类中表现出较高的规模化水平。目前,寿司跑道已经形成了多种店铺类型,如单点寿司、旋转寿司和外卖寿司。根据红餐大数据,截至2025年3月,我国寿司门店超过2.3万家。n多寿司在2万多家门店中处于领先地位。

在寿司赛道上,35元以下人均消费的门店数量占50%以上。其中,100元以上人均消费的门店比例为9.5%,代表品牌有元气寿司、寿司郎等;80~100元人均消费的门店比例为7.9%,代表品牌有河风精美寿司、万岁寿司等;35元以下人均消费的门店比例为53.7%,代表品牌有N多寿司、鲜目录寿司、池田寿司等。

日式综合烹饪:市场呈现出明显的分化趋势

综合日本材料是指在商品、服务和环境上呈现更加多样化的综合类别。近年来,综合日本材料市场呈现出明显的分化趋势,竞争和挑战进一步加剧。一些老牌综合日本材料品牌陷入困境,一些日本材料品牌紧紧抓住消费趋势,逆势扩张。

山葵家、赤坂亭等老牌日本料理品牌面临经营困难,纷纷关闭门店。以赤坂亭为例。根据红餐大数据,截至2025年3月,位于上海、北京、杭州、南京、无锡、宁波、合肥、福州、常州9个城市的门店全部关闭。

与此同时,一些日本品牌通过精准捕捉消费热点,以差异化产品突破市场。比如太无二推出适合中国人饮食习惯的“创意暖寿司”,努力打造更适合中国胃的温馨料理。铁板上烤的热寿司,其招牌寿司之一,一经推出就迅速走红。

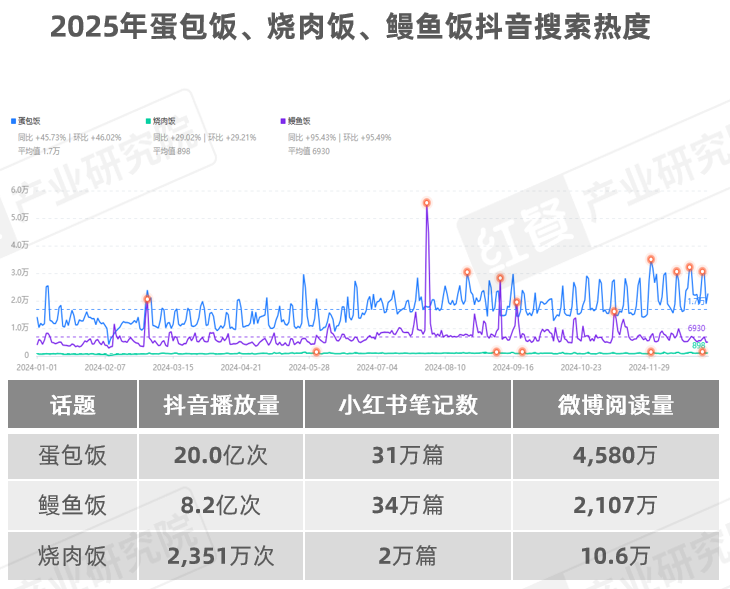

咖喱蛋包饭、日式烧肉饭、鳗鱼饭等跑道热度上升。

近年来,随着消费者需求的多样化,咖喱蛋包饭、烧肉饭、鳗鱼饭等日本快餐的一些小众细分品类在市场上越来越受欢迎。抖音、小红书、微博等主流社交媒体对这些细分品类及相关品牌的关注度越来越高,一些品牌也发展出了一定的门店规模。

比如蛋饭赛道的池奈日式咖喱蛋饭,烧肉饭领域的代表品牌失控猫元气烧肉饭等。目前,虽然鳗鱼饭跑道还没有跑出全国品牌,但各地区也出现了一些发展强劲的鳗鱼饭店,赢得了很多好评。

居酒屋:发展进入瓶颈期,头部品牌通过融合创新突破

作为“餐 “酒”业态的先驱,日本的酒屋风靡一时,尤其是在一线城市,几乎成了夜生活的代名词。然而,随着餐饮市场竞争的日益激烈,以及酒店本身的高定价,许多廉价替代品逐渐出现在夜间经济领域。这些新的选择无疑对以晚餐到宵夜为主要经营时间的酒店构成了巨大的挑战。

面对挑战,一些izakaya品牌通过商品组合和创新实现了突破。比如鸟剑izakaya将产品与当地特色美食相结合,推出日本炸药加四川辣椒,鸟鹏烧鸟izakaya将泰国冬阴功汤与日本海鲜锅相结合;同时,炙景台烧肉izakaya推出了新的烧肉套餐和创新的烧烤方式,将低温慢烤和高温快烤相结合,满足了食客对口味和新奇感的需求。

结语

目前,虽然中国日本材料市场有复苏的迹象,但值得注意的是,日本材料在中国仍然面临着严重同质化、饮食习惯堡垒和创新不足的问题。例如,在产品和环境方面,虽然不同商店之间的菜肴存在一些差异,但仍然存在高度相似的现象,无论是寿司、生鱼片还是油炸食品,都缺乏独特的卖点。

同时,在环境和服务方面,大部分都缺乏记忆点,需要加强创新。此外,日本料理作为一种起源于日本的饮食文化,在口味和烹饪方法上与中国传统饮食文化存在一定差异,进一步限制了日本料理在中国市场的普及和发展。

红餐产业研究院针对上述日本材料市场的发展问题,提出了以下发展建议:品牌要从商品、服务、环境氛围等方面多元化,加深记忆,增强品牌竞争力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com