一年亏损近12亿的优秀选择 朱啸虎现在更有话要说了。

随着科技浪潮的消退,人形机器人跑道面临着价值重估的痛苦。

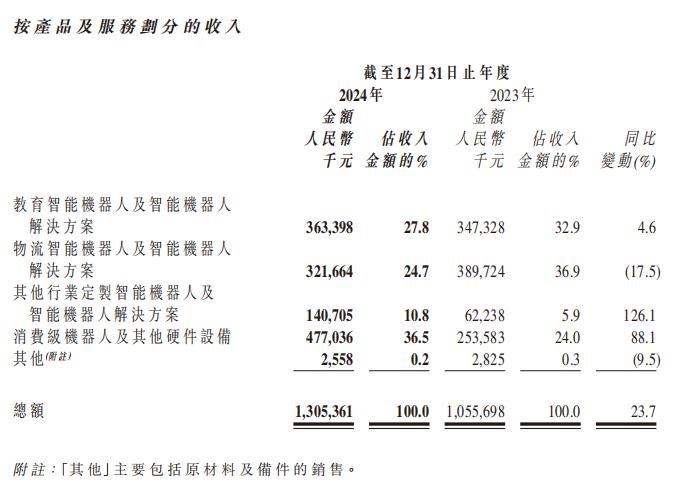

近日,“人形机器人第一股”优必选发布的2024年财务报告显示,2024年企业实现营收13.05亿元,同比增长23.7%;同比增长12.4%,毛利3.74亿元。

在收入和毛利双增的背后,优必选仍在亏损,损失高达11.6亿元。虽然与2023年12.65亿元的亏损相比有所收窄,但这种亏损规模仍然让市场担心优必选的未来。

值得注意的是,2024年优必选引以为傲的人形机器人业务仅交付10台机器人,实现收入3500万元。这与企业之前高调推广的“人形机器人产业化落地”形成鲜明对比。

巧合的是,在优必选发布财务报告前夕,头部人形机器人独角兽达机器人暴露出资金短缺,陷入暂停困境。随后,达达发表声明辟谣,但并没有完全消除市场怀疑。有一段时间,人形机器人行业的“泡沫论”沸腾了。

此前,知名投资者朱啸虎曾表示,他看不到人形机器人的商业化路径,并表示正在批量撤出人形公司。上述观点出来后,立即遭到很多从业者的反驳,甚至有资深机器人记者在朋友圈评论:“人形机器人无疑是一条‘长期主义’的赛道。追求一年内退出的资本真的不应该进来。”

据综合报道,中擎机器人创始人、董事长赵同阳、知名投资者、经纬风险投资创始合伙人张颖也在朋友圈反驳了朱啸虎的言论。

张颖说,机器人领域是一条赛道,正在蓬勃发展,有点泡沫是正常的。随着时间的推移,人类跑道肯定会生产大公司。赵同阳直言不讳地说:“朱啸虎更适合‘今年投资后一年有效的快餐项目’”。

一方面是公司高调宣传,另一方面是行业内隐藏的爆雷风险;一方面是资本的疯狂涌入,另一方面是投资者的批量撤出。人形机器人行业是“长坡厚雪”还是“虚假繁荣”?作为龙头企业的首选,你能扛起人形机器人产业化的旗帜吗?

损失仍在继续

对优必选来说,亏损应该算是“家常便饭”。自2020年以来,优必选从未品尝过盈利的滋味。

2024年,虽然优必选的亏损幅度有所收窄,但情况依然不容易乐观,这一点,从各细分业务情况就可以看出来。

从营收结构来看,2024年,消费机器人业务成为优秀必需品营收增长的核心动力,同比增长88.1%,达到4.77亿元。其中,智能宠物设备成为推动该行业业务激增的关键。比如优必选旗下的气体萝卜智能猫砂盆系列产品,已经成为行业内的跨境爆款,在国内天猫、JD.COM等电商平台也表现出色。

另外,优必选还开发了智能割草机、游泳池机器人等新业务产品。

然而,高增长的消费级机器人业务并没有带来利润的同步增长。到2024年,优必选的毛利率从去年的31.5%下降到28.7%。根据公布的变化原因,正是由于消费级机器人等业务的低毛利连续性。

与消费级机器人业务相比,优必选的其它业务领域表现并不尽如人意。

教育、物流等传统业务增速放缓或下降,人形机器人业务贡献不足。2024年,物流机器人业务实现营收3.22亿元,同比下降17.5%。它是唯一一个从最大业务退到第三大业务的子业务。

作为未来发展的核心业务,2024年人形机器人业务的表现并不如预期。虽然企业在人形机器人领域投入了大量的R&D资源,但2024年的R&D投资为4.78亿元,占营收的36.6%,但商业化进展非常缓慢。

到2024年,优必选人形机器人仅交付10台,实现收入3500万元,占公司总收入的2.7%。

从上述销售单价来看,优必选人形机器人平均售价高达350万元/台。如此高的价格显然超出了大多数企业和消费者的承受能力。相比之下,国内另一家人形机器人公司宇树科技推出的消费者人形机器人G1,售价仅为9.9万元,更具市场竞争力。

即使所谓的“定制化”被优必选为以高端市场为重点,并且预计到2025年将实现千台的人形产能,仍然难以让市场信服。

首先,优必选择所谓的定制解决方案,更多的是为了满足一些企业的展示需求,而不是真正的商业应用;其次,在量产方面,虽然2025年给出了1000台的产能目标,但从目前的交付情况来看,能否实现还存在很大的不确定性。

针对人类商品价格高、量产交付等情况,源媒汇向优必选发送咨询邮件,截至发稿时未得到回复。

朱啸虎“逃跑”

就在优必选发布财务报告的前几天,另一家头部人形机器人公司达达机器人被曝资金短缺,陷入暂停困境。

天空调查显示,截至2023年前三季度,达达已完成几轮融资,甚至在C轮获得超过10亿元融资。从过去的雇主来看,有许多知名机构,如软银愿景基金、富士康科技、华登国际和金地集团。达达曾经成为中国人形机器人领域的明星企业。

正是这样一家深受资本青睐的明星企业,却在短短几年内陷入了绝境。天眼查显示,达达已被列入被执行人名单,被执行总额3530.09万元;此外,还有许多股票被冻结。

事实上,达达面临的困境也是目前很多人形机器人公司无法回避的问题——商业化难度大,利润无望。再加上后来者众多,不乏资金实力雄厚的大厂商和技术创新不断的新秀。在这种背景下,像达达、优必选这样的早期明星公司,靠“啃老本”稳定市场是不现实的。

毫无疑问,这也给整个人形机器人行业敲响了警钟,让各行各业重新审视人形机器人行业的发展状况和前景。

此前,知名投资者朱啸虎告诉媒体,人形机器人跑道已经被批量撤离。同时,他指出,现在一个人形机器人会跟风,但商业化在哪里?

朱啸虎也直言不讳地说,感觉很多顾客都是被投资企业自己想象出来的,谁愿意花十几万买一台机器人来工作?

一石激起千层浪。正如本文开头所说,从行业到管理层,很多人开始愤怒朱啸虎的观点。

“完全在意料之中。如果能投资到人类时代的整机厂,比如蔚小理,宁德时代等核心零部件,那就更好了。就像股市一样,跟随行业远比预测行业的底部重要。颠覆性创新型企业家需要兼具非常产品经理和超级总工程师能力。”针对上述观点,人形机器人研究员和投资者宋玉杰告诉源媒汇。

然而,不同的观点并不能改变人类目前的状况。尤其在这个时候,优必选的损失,相当于让支持者狠狠地挨了一个“闷棍”。

希望挽救资方信心,尽早商业化,是目前最优解,但也是最难解决的。

首先是价格问题。如前所述,目前人类机器人的价格普遍较高,超出了大多数企业和消费者的承受能力。以最佳选择为例。上面提到的人形机器人均价高达350万元,即使是大企业也很难大规模购买。对于普通消费者来说,更是遥不可及。

人形机器人概念图由AI产生。

其次是应用领域。虽然人形机器人理论上可以应用于工业制造、物流运输、家政服务等多个领域,但在实际应用中,由于技术、成本等因素的限制,真正能落地的场景并不多。目前人形机器人主要应用于一些展示、科研等场景,距离大规模商业应用还有很长的路要走。

此外,人形机器人的安全性和可靠性也是制约其商业化发展的关键因素。因为人形机器人需要与人类有很深的接触,所以它们的安全性和可靠性尤为重要。一旦发生安全事故,不仅会对客户造成伤害,还会对整个行业的发展产生不利影响。

面临商业困境,人形机器人企业也在积极探索解决方案。在这两个方面,降低成本,扩大应用场景,是最关键的两个方面。

在下游应用领域的拓展中,很多头部人型公司主要集中在工业领域。从2024年开始,很多企业都把自己的人类产品送到工厂实践,比如优必选、乐聚、波士顿动力等人类产品,先后走进东风汽车、一汽红旗、现代汽车等车企车间“打工”。

值得一提的是,优必选还表示,东风柳汽将于2025年上半年购买和部署20台优必选工业人形机器人,并批量进入全球首个人形机器人汽车厂。事实上,智家计划在2025年底前购买和部署500台优秀的仿真人形机器人,并计划在合作期内销售1万台。预计工业人形机器人、全尺寸科研级人形机器人天工行者、模拟人形机器人将于2025年实现大规模订单交付。

尽管数据很漂亮,但仍然无法回答朱啸虎的疑问:除了能翻跟斗,人形机器人的商业化在哪里?

朱啸虎的退出真的预测了行业的寒冬吗?暂时没有人能给出确实的答案,但最好选择的损失和“雷霆爆发”无疑给了朱啸虎一个“打脸”的机会。

本文来源于微信微信官方账号“源媒汇”,作者:源媒汇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com