关税大棒下的小家电龙头

作者 |远禾

数据支撑 | 勾股大 数 据(www.gogudata.com)

特朗普的靴子终于在北京时间4月3日落地。

这个特朗普口中的“解放日”,也许会成为很多企业的“审判日”,“相等关税”开始起作用。

因此,节前最后一个交易日,消费电子、服装、汽车板块都承压,巨星科技下跌,申洲国际下跌14.15%。

一批主要出海的家电企业也在持续下滑。

家用电器指数单日下跌近3%,其中海信家用电器、科沃斯等海外业务占比较大的企业均下跌超过5%。

其中,与自有品牌出海相比,受锤最严重的就是出海代工厂,其中还包括苏泊尔这个被视为国货之光的小家电巨头。

01

苏泊尔曾是国货之光,在小型电器方面具有相当大的优势。

尽管苏泊尔最著名的产品线是压力锅,但是随着企业的发展,苏泊尔目前的业务线已经包括了整个厨具和家用电器。

依据奥维云网(AVC)监测数据显示,2024年上半年,苏泊尔炊具市场份额排名第一,线上市场份额领先第二品牌4倍以上,线下市场份额累计近50%,稳居行业第一。

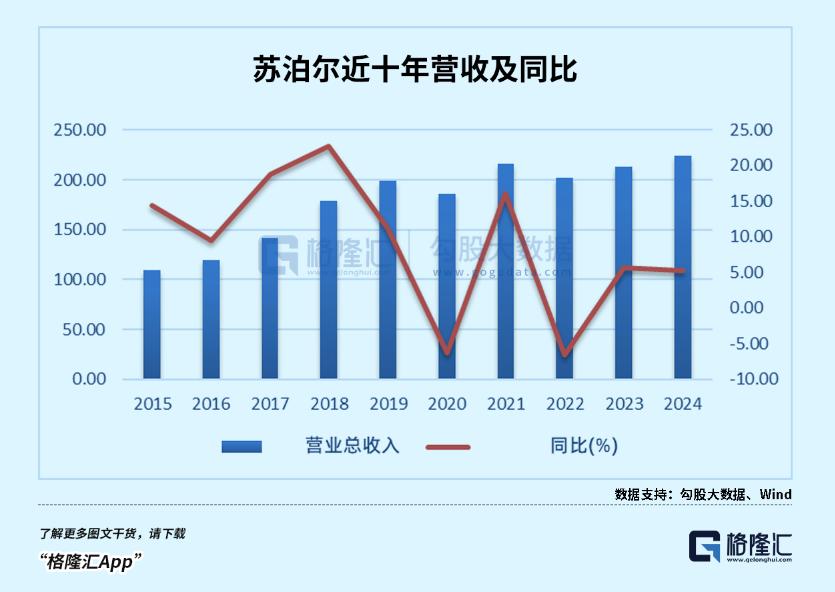

最近,小电器龙头苏泊尔发布了2024年年报。

苏泊尔2024年营业总收入224.27亿元,同比增长5.27%,归母净利润22.44亿元,同比增长2.97%。

这样的成绩在小家电行业整体低迷中是值得称道的,因此,苏泊尔股价在业绩公布后的一个交易日内大幅上涨6%。

但是,与苏泊尔过去的表现相比,可以发现,与以前的快速发展相比,增长速度明显放缓。

尽管苏泊尔的净利润在2024年上升了2.97%,但其净利润增长率明显低于2023年的5.42%。

在2021年至2023年间,苏泊尔的营业收入分别为215.85亿元、201.71亿元和213.04亿元,同比增长分别为16.07%、-6.55%、5.62%。

公司归母净利润的增长速度也不再是以前的样子。

从2021年到2023年,苏泊尔归母净利润分别为19.44亿元、20.68亿元和21.80亿元,同比增长5.29%。、6.36%、5.42%。

今年,苏泊尔净利润增长率同比下降2.5。%。

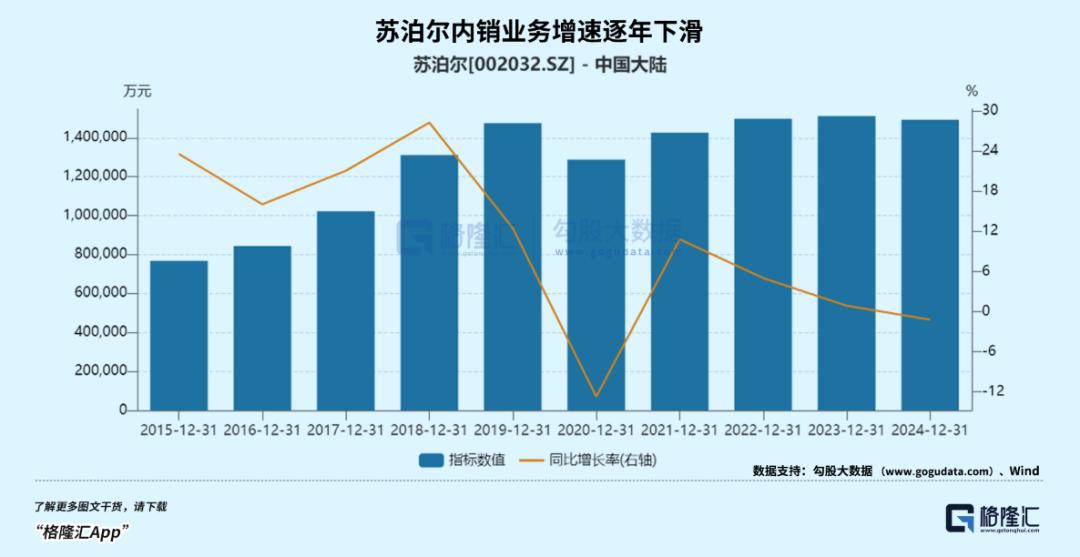

而且增长放缓难以避免的主要原因,就是自销乏力。

单从比例来看,目前苏泊尔的海外业务只占30%,但是,海外业务却承担着苏泊尔业绩提升的主要动力。

近年来,苏泊尔国内销售业务增速逐年下降,而今年,苏泊尔国内销售业务甚至同比下降1.21%。

相比之下,2024年,苏泊尔海外业务增速超过20%,海外业务占比达到33.45%,同比增长4%。

所以,苏泊尔的外销业务能否取得突破?通过对过去业绩的观察,我们可以发现苏泊尔海外业务波动很大。

尽管苏泊尔内销业务在2020年大幅下滑,但今年,由于SEB订单的持续增长,苏泊尔的海外业务增长到57.27亿元,这减少了苏泊尔整体业务的下滑趋势。

苏泊尔的出口业务在2021年进一步激增,达到73.26亿元。

但是,2022年,这种势头嘎然而止,苏泊尔海外业务同比下降29.09%至51.95亿元,每年下降20多亿元。

海外业务的根本变化是,苏泊尔的出口业务并没有直接将产品销往海外,而是通过其最大股东、法国炊具巨头SEB集团,将其生产的炊具和电器产品销往海外,实际上是SEB集团的代工业务。

根据地域划分,2024年苏泊尔海外业务收入达到75.02亿元,而根据营销模式,苏泊尔出口代工模式收入达到74.98亿元。

也就是说,苏泊尔的海外业务几乎都是由SEB出口代工业务组成的。

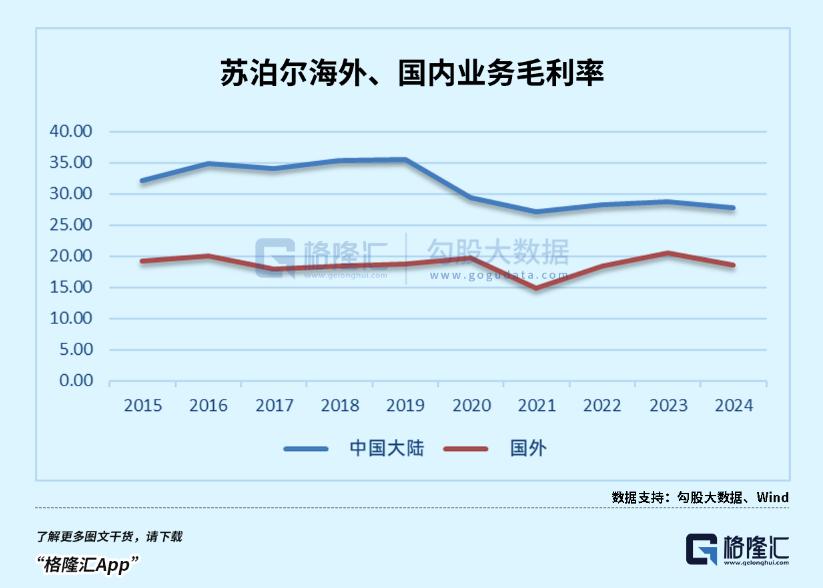

正因为如此,苏泊尔海外业务的毛利率一直低于自销自主品牌销售业务。

从2022年到2024年,苏泊尔内销业务的毛利分别为28.32%、28.7%、外销业务毛利分别为18.48%,27.69%。、20.47%、18.62%。

不言而喻,随着关税大锤的落下,苏泊尔的海外业务可能再次迎来新的考验。

苏泊尔还是这样,其他公司又该怎么办?

02

苏泊尔的现状可能是相当多出海企业的缩影——在中国,由于内卷增长乏力,他们找到了出海的方法,但他们发现了这条路。并不容易。

根据中研普华产业研究院发布的报告,2024年中国小家电市场规模已达4500亿元,同比增长15.2%,预计2025年复合增长率将超过5200亿元。

而且从全球市场来看,2024年全球生活小家电市场规模达到1.8万亿元,中国占25%,稳居全球最大市场之一。

国内小家电市场在中国成为最大市场的同时,也迎来了严峻的内卷。

2024年,小家电行业竞争进一步加剧,大部分品类均价有所下降,而破壁机、空气炸锅等收缩严重的品类,线上渠道降价10%左右。

所以,尽管小家电行业的收入恢复缓慢,但是净利润的下降更为严重。

目前国内小家电市场已经进入股票竞争阶段,很多头部品牌逐渐参与低利润率的低端市场,进一步抢占了二线和尾端品牌的生存空间,导致市场份额进一步集中在头部。

但随着国内小家电市场的逐步成熟,国内小家电行业在经历了品类和渠道的饱和后,也逐渐变得冷漠,北美成为很多公司逃离国内卷环境的出口。

作为出海先锋,苏泊尔自打SEB集团控股以来,早在小家电行业出海浪潮之前,就已经开始了出海业务。

由于SEB的资金和资源支持,苏泊尔的海外业务迅速站稳脚跟。此外,苏泊尔曾经依靠SEB集团持续的订单转移,实现了稳定的收入增长。

2013 年到2017 苏泊尔电器业务复合增长率为19.12%。

2018 年度电器业务实现收益 118.66 同比增长25.86%的亿元,领先于行业平均水平。

从2016年到2020年,苏泊尔的SEB订单占SEB订单总量的比例从11%提高到17%。

苏泊尔的海外业务规模随着订单的加速转移而不断扩大。

然而,虽然代工业务给苏泊尔带来了长期稳定的出口订单和资金支持,但也逐渐影响了苏泊尔在出口代工的道路上越走越远。

2019年,苏泊尔的销售费用达到了最高的32.06亿元,而今年,企业的R&D费用是4.53亿元,销售费用是R&D费用的7倍。

相比之下,美的、格力等公司通过并购和本土化运营,以自己的品牌拓展海外市场,建立全球渠道。

例如,美的通过购买东芝家用电器、库卡等来完善国际布局,格力以空调为核心进入国外市场。

尽管前期投资较大,增长率较低,但是品牌溢价和技术输出带来了较高的毛利率。

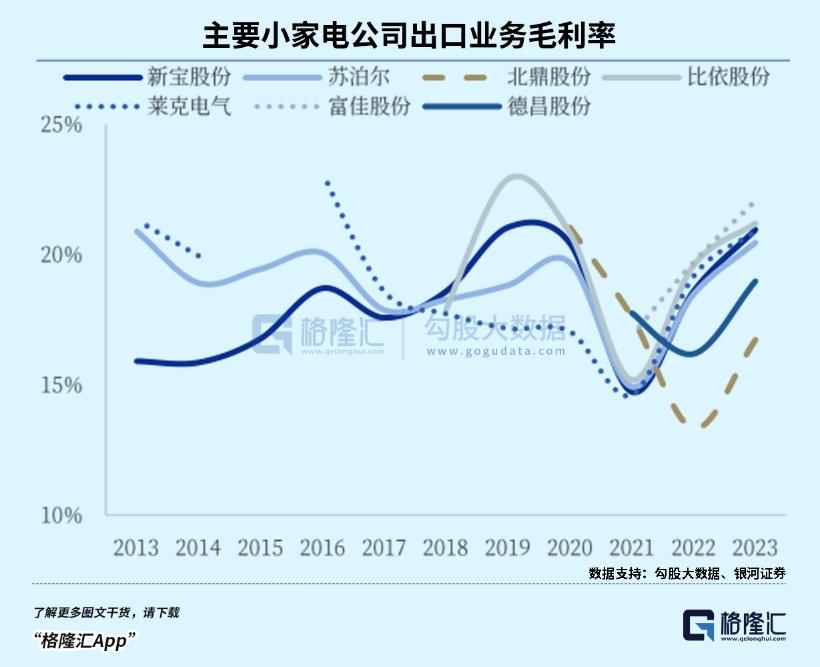

事实上,随着国内制造业的逐步发展,代工已成为许多企业出海的重要渠道。

新宝股份是海外小电器代工龙头,占小电器出口的35%,出口占70%,但和苏泊尔一样,处于较低的利润水平。

这种困境不仅限于小家电行业。

作为许多国际运动品牌的主要供应商,申洲国际17%的收入来自美国,大多数商品都是在越南制造的。在这种相等的关税中,美国将向越南征收46%的关税,因此申洲国际受到了相当大的影响。

晨星分析师Ivan Su表示,如果申洲国际与客户平均分担较高的关税费用,极端情况下,对申洲国际业绩的影响将达到20%。

事实上,随着越来越多的制造厂打造自己的品牌出国,跨境电商品牌的议价权也有了明显的提高。为了应对关税,许多品牌选择在国外提高价格来应对关税的影响。

相比之下,海外代工业务没有议价权。并且要与品牌商分担关税费用,面临更大的政治变化困境。

而且还有许多公司面临着这样的困境。

03

面对环境效应,家电企业是选择更容易的解决方案,以低利润占领市场,还是选择更难的解决方案,逆流而行,塑造品牌或技术溢价,显然会把公司推向不同的方向。

在这场战争中,苏泊尔是比较幸运的,尽管中国市场越来越多,但它在中国总是有一席之地。

但是对更多的企业来说,一旦采用低价策略占领海外,价格也难以再次上涨,这也是许多跨境电商卖家面临的困境。

任何时候,对于企业来说,技术和创新都是公司不断发展的基础,投资者也要睁大眼睛,分清业绩的真正优劣。(全文结束)

本文来自微信微信官方账号 “格隆汇APP”(ID:hkguruclub),作者:远禾,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com