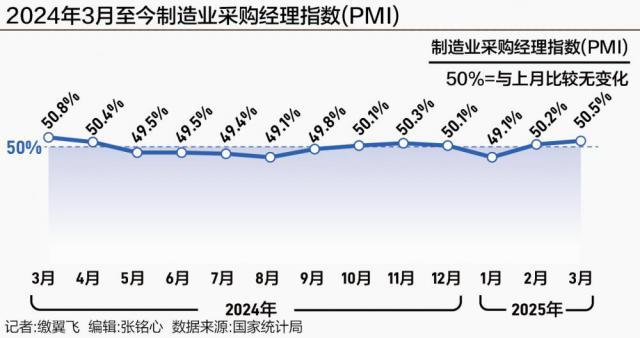

三月份制造业PMI回升至50.5% 需求回升提升企业生产意愿

3 月 31 日本,国家统计局发布了最新数据, 月,制造采购经理指数(PMI)为 50.5%,比 2 月上升 0.3 %。

从 13 从个别指数来看,相同 2 与月份相比,生产指数、新订单指数、新出口订单指数和原材料库存指数有所上升,指数的上升幅度在增加。 0.1 至 0.7 %之间;积压订单指数、成品库存指数、采购指数、进口指数、采购价格指数、出厂价格指数、从业人员指数、供应商配送时间指数、业务活动预期指数下降。指数减幅在 0.3 至 2 %之间。

受季节性因素、政策支持、科技创新突破等因素的叠加影响,受访专家指出,市场需求加速释放,也提振了企业的生产意愿。然而,消费和房地产的动能正在减弱。与此同时,价格指数已经下跌到收缩区间,这也表明经济复苏仍然不稳定。要继续加强宏观政策逆周期调整,尽快改变市场引导的收缩趋势。

生产需要两边同时回暖

3 月份,产需双方均有明显改善。

中国物流信息中心分析师文韬说, 月份,经济社会全面恢复正常运行,政策驱动效应进一步显现,市场需求加速释放,3 每月制造新订单指数为 51.8%,较 2 月上升 0.7 %,持续 2 个月运行在 51% 以上。稳定外贸政策的持续加码也带动了海外需求的持续稳定,新出口订单指数为 49%,较 2 月上升 0.4 %,持续 2 个月上升。

需求方的加速增长也提振了企业的生产意愿, 每月生产指数为 52.6%,较 2 月上升 0.1 %,持续 2 个月运行在 52% 以上。

王青告诉东方金诚首席宏观分析师。 21 《世纪经济报道》记者,春节影响全面消退后,生产活动进一步恢复正常,指数本身将有一个季节性的回升过程。此外,受 DeepSeek 的 AI 推动大模型发布等事件,3 月度战略新兴产业景气度度(EPMI)显著上升,这将对整体制造业造成影响 PMI 指数具有一定的驱动力。今年的政府工作报告也发布了稳定增长的信号。同时,前期的一揽子增量政策在促进消费、稳定投资方面具有一定的持续作用,这意味着扩大内需将成为本月整体推广。 PMI 主要动力是指数上涨。

从行业角度来看,铁路船舶航天工程设备、计算机通信电子设备等行业的生产指数和新订单指数均升至 55.0% 以上景气区间较高,相关领域的生产需要加速释放;原木加工、家具、石油、煤炭等燃料加工领域的两个指标都低于临界点,相关领域的供需仍然不足。

文韬表示,3 每月设备制造业的增长主要与大规模设备更新支持政策的增加有关。高科技制造业主要受到新能源汽车等新机遇增长势头的推动,表明以高科技制造业为代表的新生产力发展迅速。3 月度消费品制造业 PMI 指数回升 0.1 个百分点至 50.0%,主要是因为消费品新旧置换政策的扩大升级,大力提振消费措施的全面加码。而 3 月度基础原料产业 PMI 指数为 49.3%,较 2 月回落 0.5 %,高能耗行业如水泥、钢材、煤炭等景气度较低,其背后是房地产投资持续大幅下滑。

但中国物流与采购联合会特邀分析师张立群表示,新订单指数回升,表明拉动内需多项政策的综合效果进一步显现;生产指数持续小幅提升,大、中、小企业指数均在荣枯线以上,说明生产复苏趋势明显。同时注意到,采购指数下跌,采购价格指数和出厂价指数下跌,说明供过于求的问题依然突出;主要困难的公司比例仍然表明需求不足。 60% 上面,经营活动的预期指数也有所下降,公司恢复生产的信心仍然不足。

行业市场价格出现分化。

值得注意的是,3 月制造业 PMI 两个价格指数都有一定程度的下跌。其中,主要原材料的购买价格指数下降 1 个百分点至 49.8%,3 每月出厂价指数下降 0.6 个百分点至 47.9%。

文韬表示,目前四大行业市场价格存在分化,其中基础原材料行业市场价格下降突出,是推动整体购买价格指数和出厂价指数下降的主要原因。基础原材料行业市场价格下降。第一,由于市场需求疲软,但生产保持上升,供过于求问题出现;第二,能源、化工等行业存在成本下降趋势和产品库存压力。

王青表示,主要原材料的购买价格指数主要受最近国际原油和铁矿石价格下跌以及国内煤炭等基础原材料价格下跌的影响。出厂价指数下跌的主要原因仍然是市场需求不足。估计 3 月 PPI 预计将保持同比变化 -2.2% 上下。当前工业产品价格存在一定的下行压力,主要受房地产行业持续调整、居民消费需求不振等影响。

但主要原材料价格下跌幅度较大,也提高了企业的成本压力。3 月中小企业 PMI 都有改进。大型企业 PMI 为 51.2%,比 2 月降低 1.3 %,仍然高于临界点。中小企业 PMI 分别是 49.9% 和 49.6%,比 2 月上升 0.7 和 3.3 %,不同程度的中小企业形势水平回升。在这些指标中,小企业的生产指数和新订单指数分别是 50.8% 和 49.8%,均较 2 月亮明显改善。

展望后续,文韬表示,第二季度制造业将继续稳步发展。今年的政府工作报告系统地部署了政府的工作任务,其中扩大国内市场需求、促进城市化和“双重创新”政策将直接带动制造市场供需加速增长,扩大高水平对外开放政策将推动出口向好转向新发展,建设现代产业体系和科教兴国战略将加速新机遇的增长。叠加前期实施的一揽子存量政策和增量政策,继续取得显著成效。第二季度,宏观经济预计将继续实现“量稳增长”和“质量快速提升”。企业对市场前景也比较乐观,3 每月制造业经营活动预期指数为 53.8%,持续 6 个月运行在 54% 更好的左右水平。

王青觉得,3 月制造业 PMI 指数在扩张范围内继续上升,反映了季节性反弹和稳定增长政策的双重作用,显示了第一季度宏观经济持续略强的趋势,预计第一季度。 GDP 同比将在 5.0% 至 5.2% 上下。考虑到从接到海外订单到报关出口,往往存在 2 大约2个月的间隔, 从月开始,美国继续对我国的输美商品征收关税, 月份的相关影响可能会有明显的体现,市场需求和市场信心可能会有一定的下降和波动。此外,国内房地产市场需要进一步巩固止跌和稳定的基础,4 月制造业 PMI 在一定程度上,指数可能会下跌,不排除再次落入荣枯平衡线附近的可能性。

“受政策推动,经济初步回升,但基础仍不稳定。要不断加强宏观政策逆周期调整,特别是要加强政府公共产品投资在拉动内需方面的关键作用,不断改变市场引导的收缩趋势。”张立群说。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com