英伟达清仓?

世界上最火的科技公司,最近的生活有点纠结。

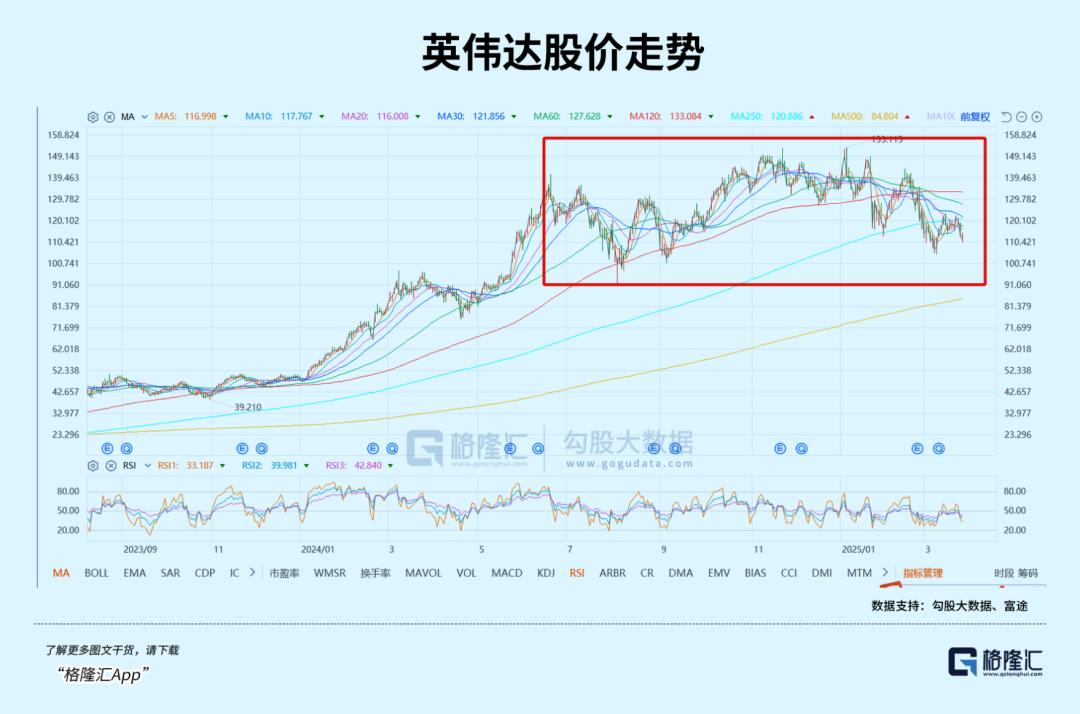

股价从一月份的高位下跌超过20%,除特斯拉外,英伟达在七大科技股中跌幅居第二。

近来更是利空环绕,每个人都直指盈利压力。

天下无不散之宴,股票也一样,历史上无数红极一时的企业,在辉煌之后,都将迎来大减仓的时刻。

英伟达真的来到这一刻了吗?

01 坏消息是否致命?

首先简单总结一下英伟达最近的坏消息:

第一个是大国之间的博弈,双方都从H20开始。

这一点表明,许多中国科技公司已被列入“实体清单”,包括浪潮信息。

在这里,国家发展和改革委员会将能效规定引入新数据中心,这将使H20失去资格,控制也说服科技巨头购买H20。

若将H20业务完全砍掉,NV损失约170亿美元,占总收入的13%(按2024年度计算)。

第二,最近广为流传的Cowen调查报告指出,微软放弃了在美欧消耗2GW的新数据中心项目,Cowen将这归因于计算机集群供过于求。

与此同时,高盛发布了一份报告,大大减少了全球AI服务器的出货量。机架级AI服务器(Rack-level AI Server)根据销售预测,预计2025年和2026年的出货量将分别从3.1万台和6.6万台下调至1.9万台和5.7万台(按144-GPU等效计算)。

在香港举行的汇丰全球投资峰会上,阿里巴巴主席蔡崇信表示,人工智能数据中心建设开始出现泡沫迹象,美国很多数据中心的投资公告都是“重复”或者重叠的。

最终,是“AI算率方向标”CoreWeave 在IPO前夕,估值大幅下降28%,从270亿美元减少到230亿美元,远低于之前提出的300亿美元。

目前,该公司计划以每股40美元的价格发行约15亿美元的3750万股股票,这明显低于最初的目标。最初的目的是筹集高达27亿美元,每股价格为47美元至55美元。本来预计2025年最大的科技公开募股,现在已经不太可能了。

以上这些,对英伟达的利润预测、估值,都造成了巨大的打击,甚至能闻到一丝连杀的味道,情况还是相当严重的。

在此之前,买主有望在25年的EPS范围内达到4.5-5.5美元,结合最近的负面打击,EPS已经调整到了4.5美元,其余都是PE倍数的问题。

PE深受宏观基本面和流动性的影响。当良好的社会和充裕的流动性时,市场风险偏好会增加,给出的PE会相对较高,否则会相对较低。

比如在过去的几年里,市场氛围很好,市场愿意给英伟达一个长期的PE。 但是现在,宏观环境下降了30倍,需要降到20-25倍。

假如EPS获得4.5美元,PE 那英伟达的合理股价在20-25倍之间只有90-112美元。

如果低于这个范围,可以认为有超卖,有一定的抄底价值。但如果高于这个范围,就是市场给出的溢价,所以要小心高估风险。

英伟达的最新股价是111.43美元。根据上面的解释,英伟达虽然在高位减仓了不少,但实际上并没有超卖,而是处于合理的上限区间。

所以,暂时看不到太多抄底的机会,传统上说,反而需要防范股价持续下跌的风险。

02 的确气数已经耗尽了?

由于deepseek引发的计算能力过剩问题,英伟达的股价一直难以突破,反而一步一步走下去。

从长远来看,自去年7月以来,英伟达一直处于大幅波动之中,23年上半年和24年上半年没有暴涨美股的势头。

这头灰犀牛真的来了,是不是意味着“基础设施结束,后面转化为应用”?

我想,站在这个时候,没有人敢否认。毕竟这个定律在过去无数次的科技革命中得到了验证。英伟达为什么要打破这个定律?

现在资本也有关注上游,包括算率、能源,转化为应用的迹象。

另外,从英伟达的业务来看,确实如此。

过去几年,英伟达的投资逻辑之所以坚不可摧,是基于行业垄断。需求无穷,供应跟不上,价格上涨,利润上涨,股价上涨。

但是现在,至少供应上来了很多,价格自然没有一张卡难找的时候那么坚挺。而且,随着计算能力较高的芯片投放市场,需求者也可能减少芯片的购买量。比如他们原本需要100元H100元,现在可能只需要10元B200元。

这将对英伟达的收入产生一些微妙的化学作用。

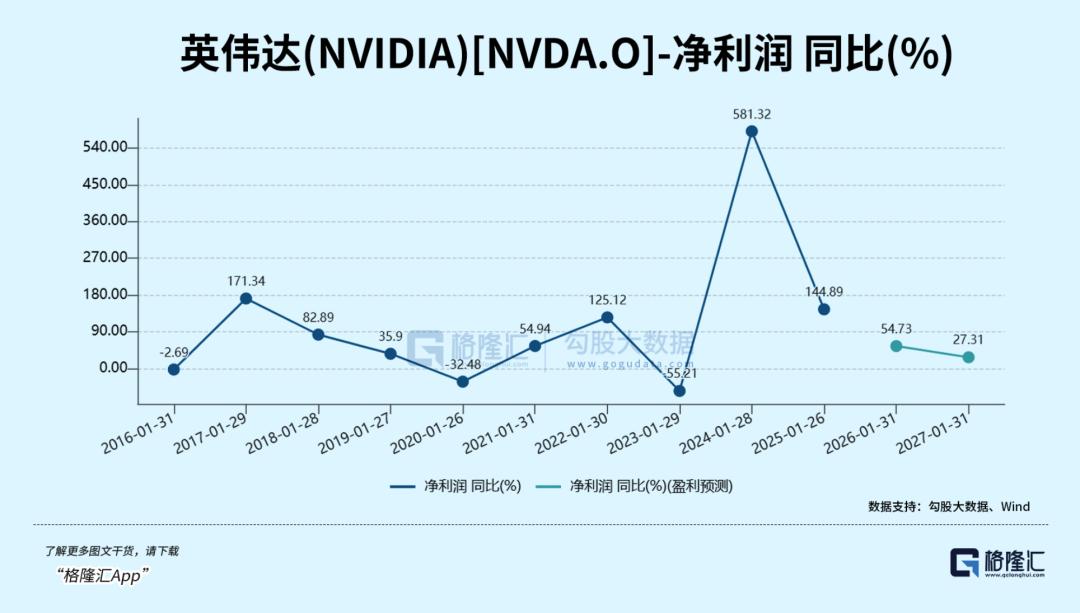

如果你只看英伟达的利润增长率,你会发现它仍然很高。4.5美元的EPS预测相当于1100亿元左右,超过微软的苹果,同比增长50%以上,但与23相比。、与24年相比,确实下降了不少,2026年的利润增长预测将进一步下降到30%以下。

高估值的前提是高增长,而随着增长率的下降,英伟达的高估值无疑会减仓。此外,目前宏观环境乌云密布,这种减仓速度加快。

大概是最近几个月,英伟达无法取得进一步突破的原因。

然而,我并不认为英伟达的气数已经耗尽。

理由很简单,随着AI应用时代的开启,推理计算能力的需求也会爆发,可以弥补训练计算能力需求的下降。

虽然弥补水平到底有多高,还没有一个精确的计算,但是既然有这样的可能,就不能简单地感觉到英伟达气数已经耗尽。

相反,如果英伟达股价继续下跌,反而需要注意是否跌破合理估值。

03 少定性,多定量

不知道大家有没有注意到,最近小米集团的股价已经在高位下跌了15%,这只是短短两个星期。与此同时,特斯拉的股价上涨了23%。

假如只关注定性结论,你也许永远也不会抓住这个交易机会。

因为你听到的,几乎所有关于小米的定性结论都极其优秀,各种各样的对手,新车销售,新首富等等,仿佛全世界都在向雷布斯鞠躬;相反,几乎所有关于特斯拉的定性结论都是崩溃和灾难,有些人担心马斯克的生命没有保障。

虽然暂时的价格波动不足以定性这个企业的质量,也不足以定性投资者的质量,但大多数投资者,尤其是散户,并不是长期投资者,而是频繁的投资者。

在这种情况下,如果我们做好转型,我们会在短短两周内避免15%的损失,无论是盈利损失还是资本损失,增加23%的收益,这对任何投资者来说都是非常成功的。

为什么要错过呢?

其中一个重要原因是估值缺乏清晰的量化数字,容易跟随市场情绪。

关于特斯拉的估值,在前两天的文章《精确抄底,三天暴涨23%》中有所阐述,这里主要介绍小米。

2024年小米净利润236亿元,80%是消费电子业务,估值20倍,市值4720亿元;

事实上,小米的AI业务(非汽车AI)并不十分清晰,但是基于热门话题,暂时给1000亿元是合理的;

剩下的主要是汽车业务,因为没有太多的利润,所以选择比较的方式。根据两周前的最高市值,汽车业务市值=1.4万亿-1000-4720=8280亿。

这个数字,相当于当时蔚小理三家公司的总市值还有3000亿,与此同时,比亚迪的市值高达12,000,以80%的汽车业务大致转换,市值约9600亿元。,小米汽车已大约等于0.86辆比亚迪汽车。

但是在销售方面,去年蔚小理的总销售额达到了81万台,比亚迪的销售额达到了427万台,分别是小米汽车的7倍和40倍。

即使是今年,小米的销售预测也只有35万台。

你可以说这种对比不是很准确,也可以说小米汽车有很多故事,比如自动驾驶和AI机器人。也可以说小米还处于高增长阶段,这是真的,但是蔚小理和比亚迪似乎也有同样的故事。

关键是股价涨了这么多,故事其实已经过去了。 in。

如果没有新的故事支持,你怎样说服投资者继续把口袋里的钱投进去?

04 结语

在投资的世界里,很多人喜欢做定性分析,给出定性的结论。因为定性的优劣,比做模型容易多了,确认值是20倍还是30倍。

但是这也是懒惰的表现!

但是如果只是这样,对于你投入的股票的价值,有一个清晰的认识,对于你在重要节点做出正确的决定,是不够的。

假如因此遭受损失,那一定是对懒惰的惩罚。

股票市场是一种价格机制,投资者是盈利还是亏损,最终都体现在交易价差上。

所以,任何定性结论,好坏,都应归结为定量方面,都应有一些通俗易懂的数字。

因为这些数字,远远超过千言万语。

做股票市场投资,最简单也是最宝贵的认识,价格总是围绕着价值的涨跌。

即使坏消息围绕,只要价格跌得足够深,充分反应坏消息,也可以是合理的(公司破产退市除外)。如果股价继续下跌,就要考虑是否值得逢低买入。

取而代之的是,即便是多么好的东西,如果泡沫严重上升,再买一次也是愚蠢的决定。

几乎所有能在最近几周成功逃离小米,成功抄底特斯拉的投资者都有类似的认知,这也是我认为英伟达已经筋疲力尽的原因。

短期来看,我们可以为了规避风险而减持,清仓英伟达,但我们也要记住,当股价真的跌破区间下限,基本面没有新的负面影响时,我们可以考虑回来捞。

同样,小米也是一家高质量的企业。如果股价下跌,投资者也需要考虑是否有阶段性反弹的机会,如果特斯拉继续上涨,也需要考虑是否在短期内达到顶峰。

总而言之,除非你是长期投资者,否则只有识别股价拐点,做好高抛低吸,才能获得更好的利润。

本文来自微信公众号“格隆”,作者:深鹏,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com