代建行业的规模增长已进入“沉淀期”

代建行业正进入“头部企业格局稳定,其他企业加速分化”的新阶段。

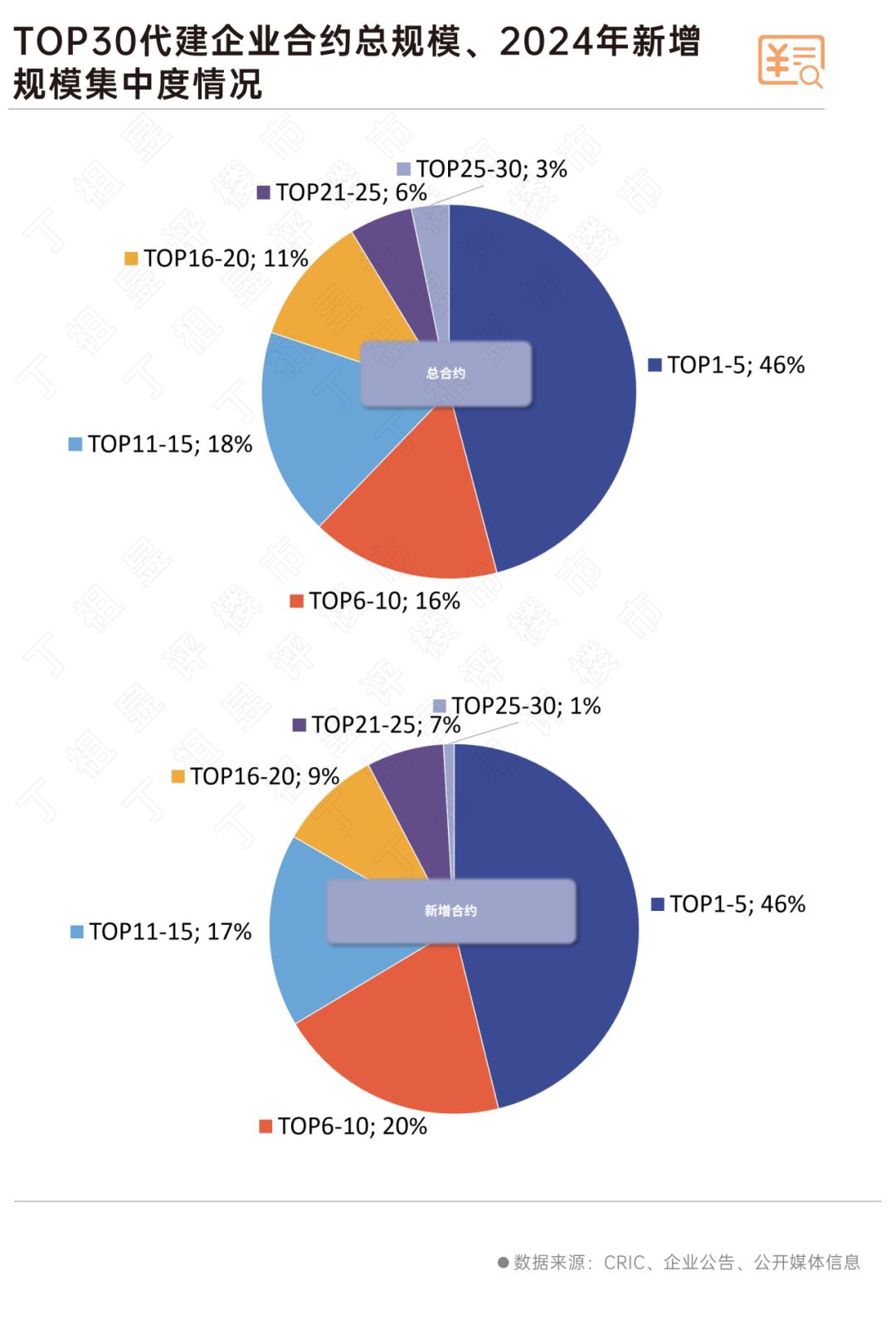

根据CRIC发布的《2024年中国房地产企业代建综合能力TOP30》名单,2024年TOP30代建公司总合同面积达9.14亿平方米,同比增长23%;新签约面积1.93亿平方米,同比增长6%,其中TOP5公司集中度接近50%。

在经历了快速扩张和残酷的竞争后,建筑行业进入了稳定发展的“沉淀”期,要求企业不断培养内部实力,提高竞争力,从战略、业务范围、组织结构等方面做好准备,提高自己的穿越周期能力。

01

30强总合同建筑面积超过9亿平方米

产业集中度仍然很高

截至2024年全年,总合同面积达9.14亿平方米,代建综合能力30强企业,同比增长23%。。其中9家代建公司总合同规模同比增长50%以上,部分“新”进入公司仍在迅速扩张。

就具体公司而言,2024年,绿城管理和蓝城集团只有2家代建公司的总合同规模超过1亿平方米。虽然两家公司在规模上有明显的优势,但2024年两家公司的总合同规模同比增速低于平均水平,增速有所放缓。

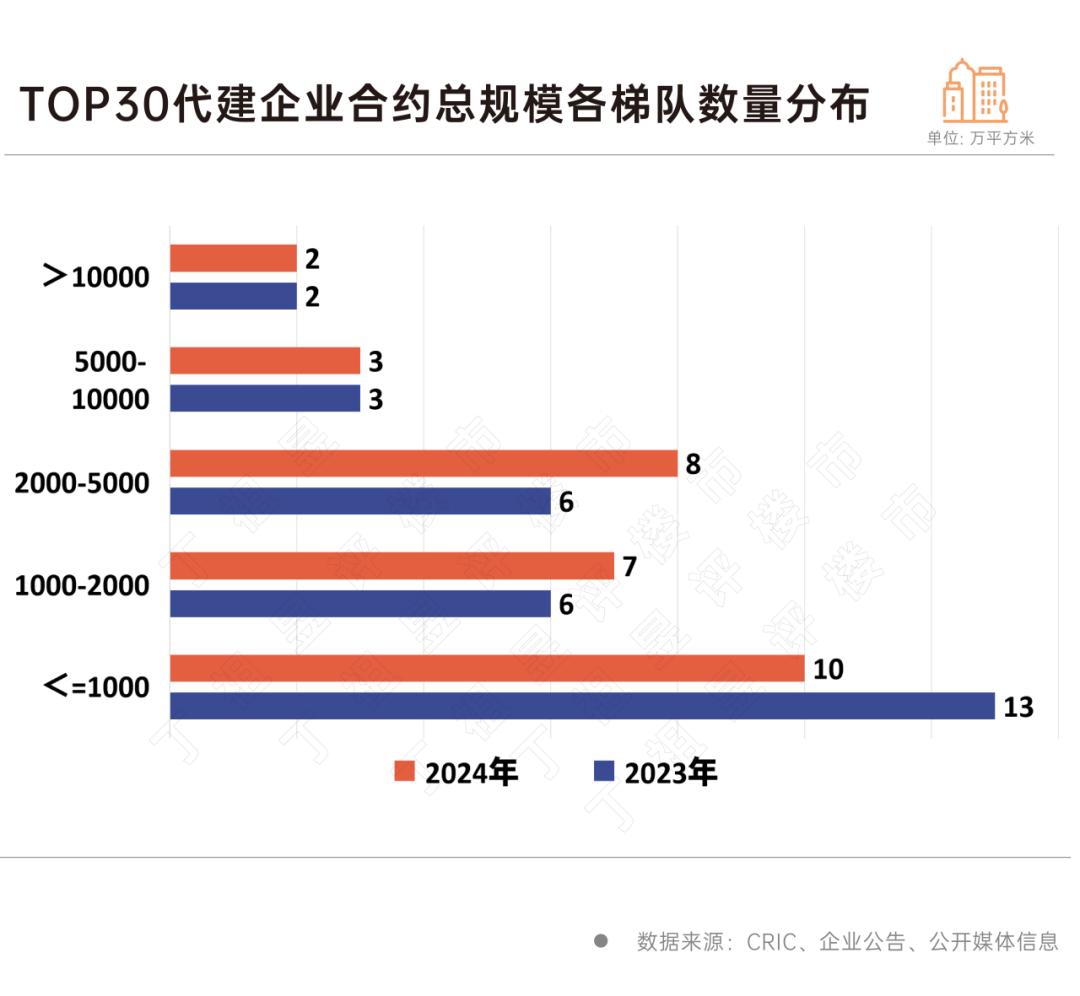

值得注意的是,部分代建企业实现梯队跃升,总合同规模在2000-5000万平方米之间,1000-2000万平方米之间的企业数量均有所增加,每个企业增加2家,1家至8家,7家。

就新签约面积而言,TOP30代建公司2024年新增签约面积1.93亿平方米,同比增长6%。,与2023年相比,增速下降2023年%。也就是说,代建跑道的竞争越来越激烈。

行业集中度仍然很高。TOP5建筑面积占2024年总合同规模的46%,TOP5公司占新合同的46%。,与2024年上半年相比,继续增加4个%。龙头企业持续扩张,市场份额进一步占领的需求依然旺盛。

02

头部稳定,“新入局者”迅速扩张

代建跑道的竞争越来越激烈

就2024年中国房地产企业代建综合能力TOP30而言,总体上有三个特点:

第一,代建头部企业强者恒强,表现稳定。TOP10公司综合能力整体变化率只有10%,格局相对稳定。此外,绿城管理、蓝城集团、金地管理三大企业呈现出三强鼎立的趋势。

第二,“新”进入公司以其自身的特点、独特的竞争力迅速扩大,成为代建赛道的中坚力量。综合能力前十,旭辉建管、龙湖龙智造、现管理、招商建管、新城建管等近两年在新拓项目中不断努力,在细分领域不断打造“环城河”。

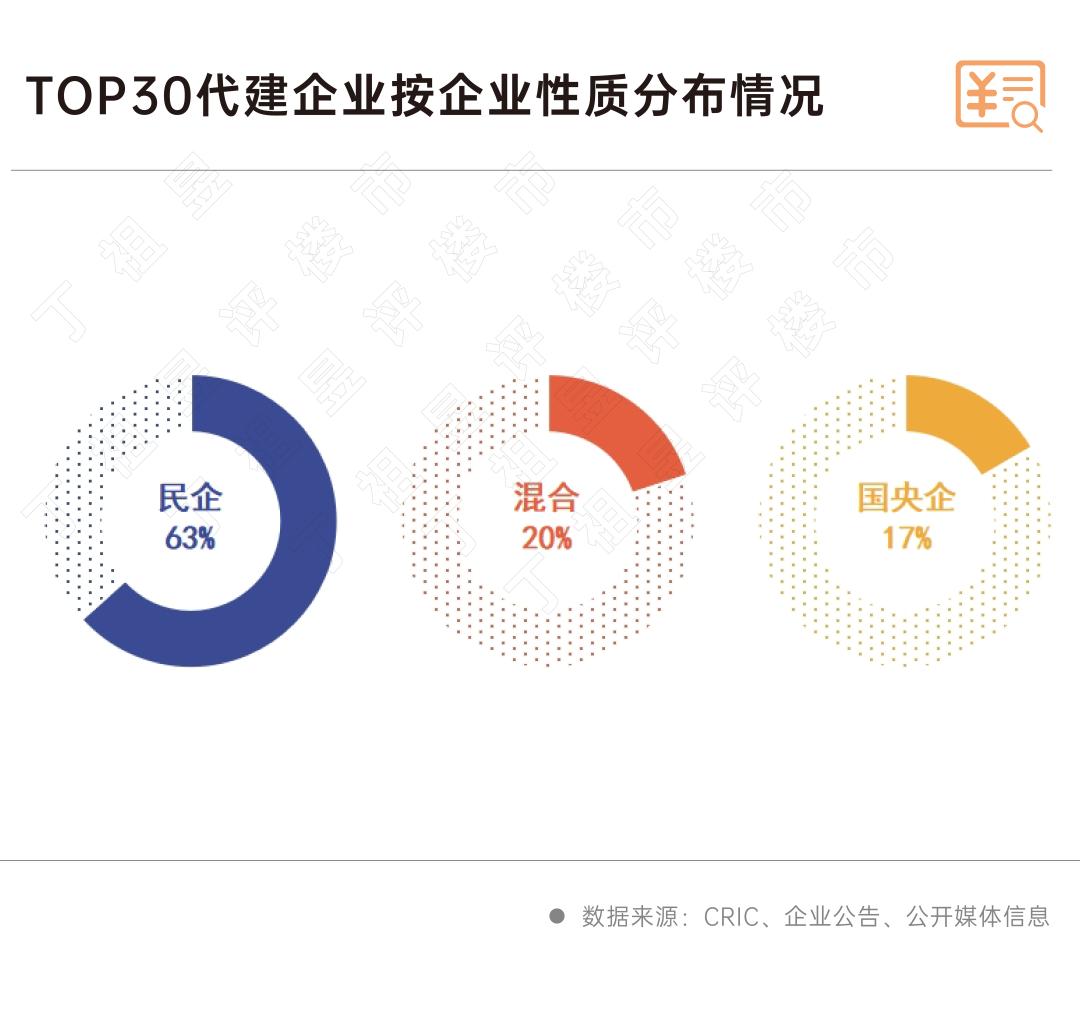

三是民营代建公司仍然是主流。就TOP30上榜代建企业的性质而言,民营企业是完全主流的,占63%;国有企业中央企业占17%。值得注意的是,中央国有企业和混合所有制企业在头部TOP5企业中所占比例较高。

为了适应市场形势,代建行业正面临周期性变化,行业增速放缓,市场竞争持续加剧,进入公司已经开始深化“轻资产”调整转型跑道,呈现出明显的战略转型和创新调整趋势,积极寻求细分领域的增长。

最为典型的调整就是不断推进合作伙伴计划。目前,TOP10公司已经推出了合作伙伴计划,可以在短时间内实现更多的项目建设,通过合作伙伴计划可以提高企业的资源整合能力。

同时,代建公司正在积极增加服务链条条条。,形成全周期服务模式。

多元化代建业务也成为代建公司的重要发展方向。代建企业不再局限于传统的住宅代建,而是纵向发展多元化领域,提升自身竞争力。

结语

“房地产冷代建热”的发展方向还在继续。但随着公司逐渐“饱和”,代理行业也迎来了增速放缓、竞争加剧、公司分化的新阶段。

虽然短期内代建行业增速放缓,但中长期仍有较大发展空间。但由于优质代建项目有限,未来代建市场将迎来激烈而艰难的市场份额纠纷。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com