泡泡玛特出海封神,一路“狂奔”

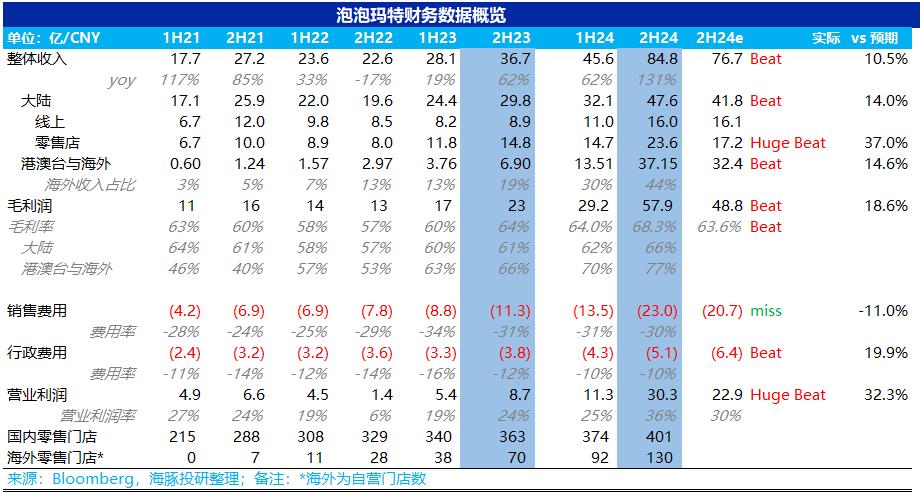

泡泡玛特(99922)于北京时间3月26日下午.HK)2024年H2业绩公布后,整体业绩还是很不错的。海外延续了Q3高增长的势头,国内线下门店比Q3加速。由于产品结构增加,毛利率增加,海外业务占比增加,创历史新高,成本下降,最终利润超出市场预期。

具体要点如下:

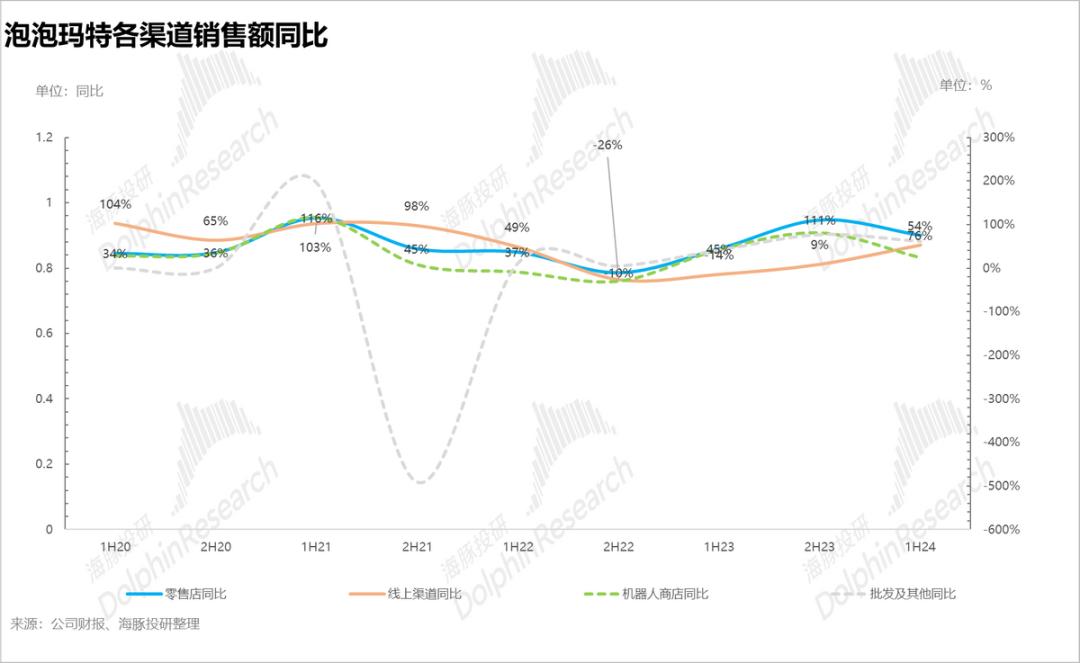

1、国外持续狂奔,国内预期差距更大。:由于去年10月泡泡玛特已经贡布了Q3的海外业绩(440%-445%),从下半年海外整体增速(438%)来看,Q4环比Q3略有减速,但仍反映出该公司在国外延续了Q3的高增长。

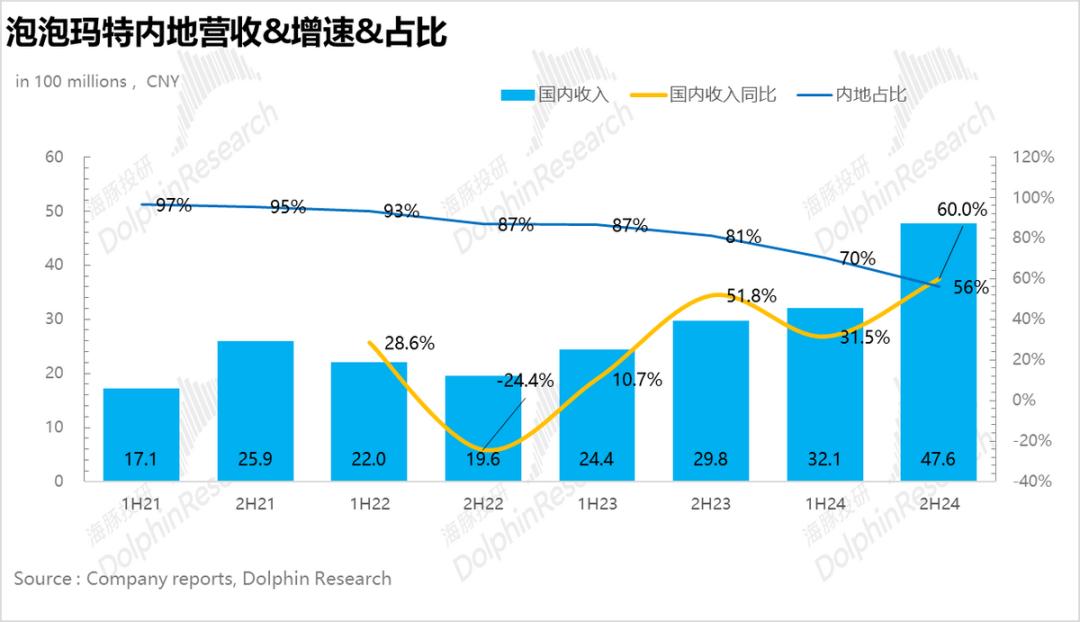

但是这次真正超出预期的是国内尤其是线下门店的业绩,Q4环比Q3(55%-60%)在消费市场低迷的背景下再次加速,下半年增长70%,因为Q3业绩公布后,市场普遍按照Q3的增长率预测Q4,因此,从预期差的角度来看,国内线下业绩超出预期。。

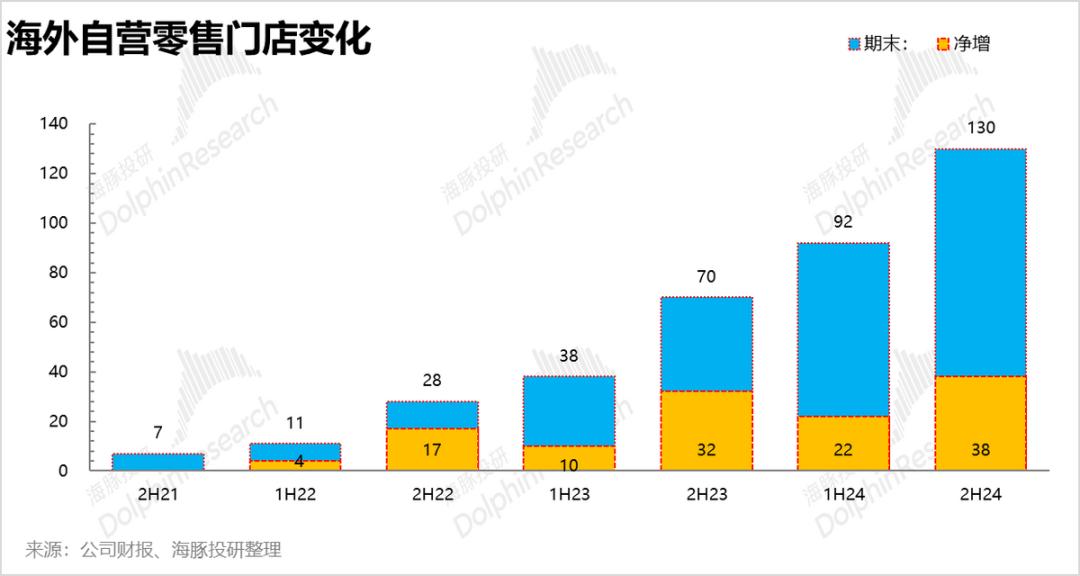

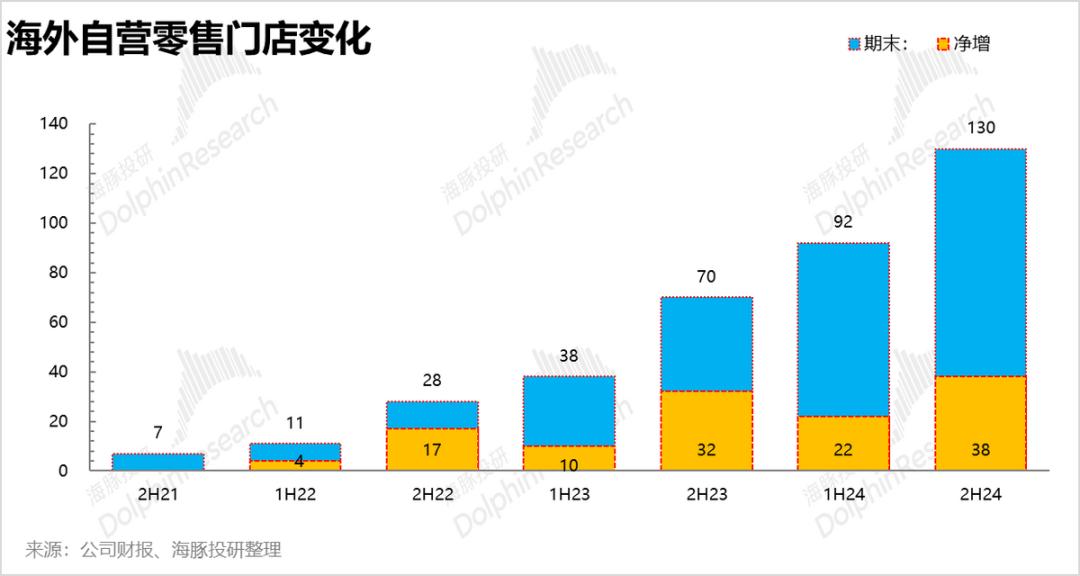

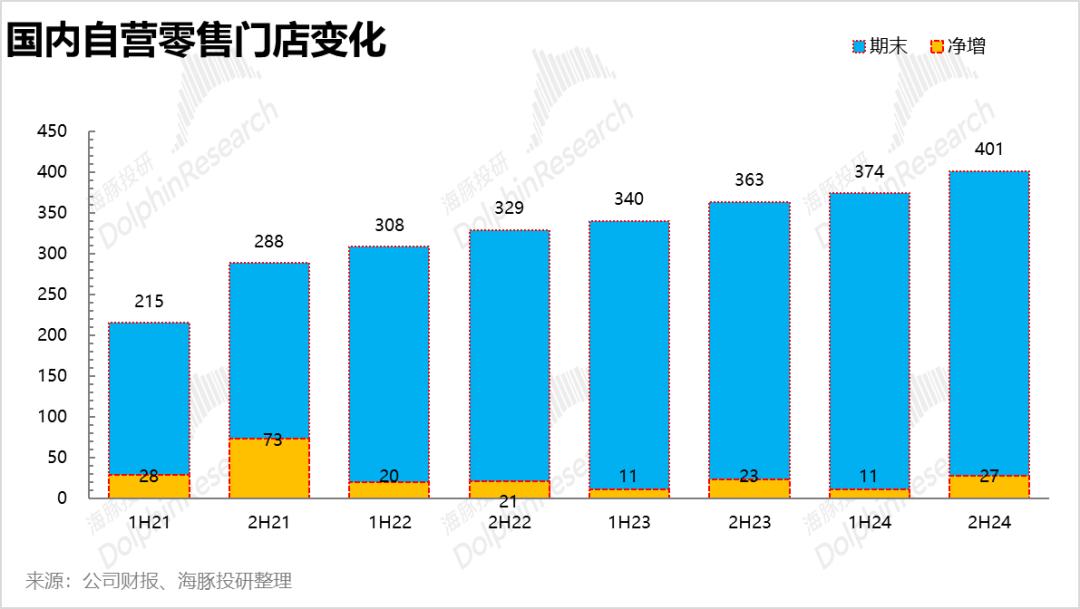

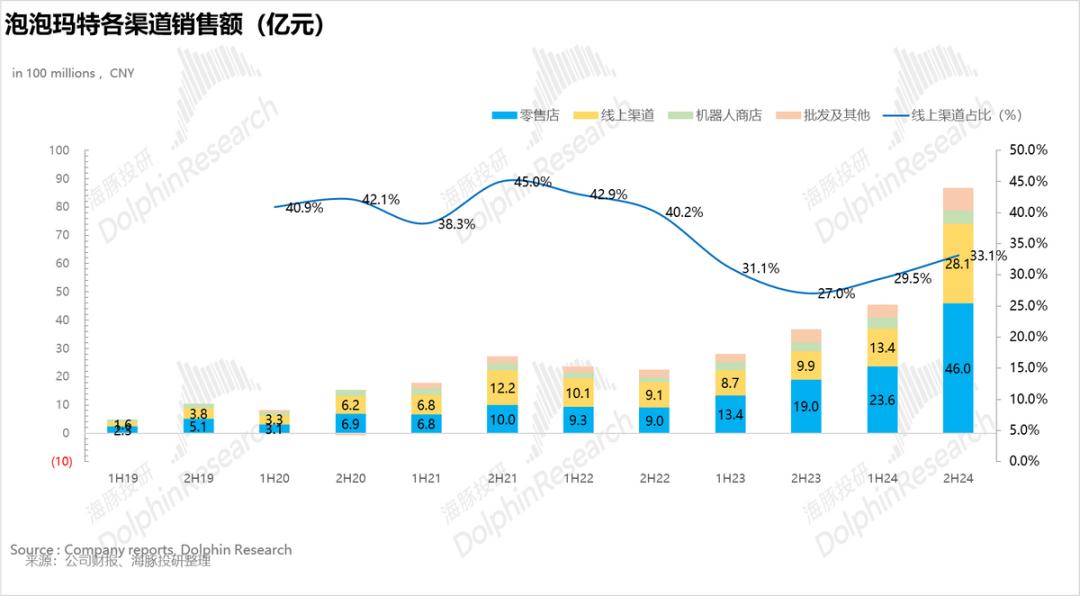

2、商店收入环比加速。从开店节奏来看,与去年同期相比,海外和国内都相对稳定。下半年,中国和海外新开了27家/38家门店,海外门店扩张更快。

其中,东南亚海外地区主要通过不同的门店类型(主题店、弹窗店)加密开店,主要在欧美市场推广在核心商圈开店,占据高势能地区打造品牌形象。国内新店更多位于二线及以下下沉市场。

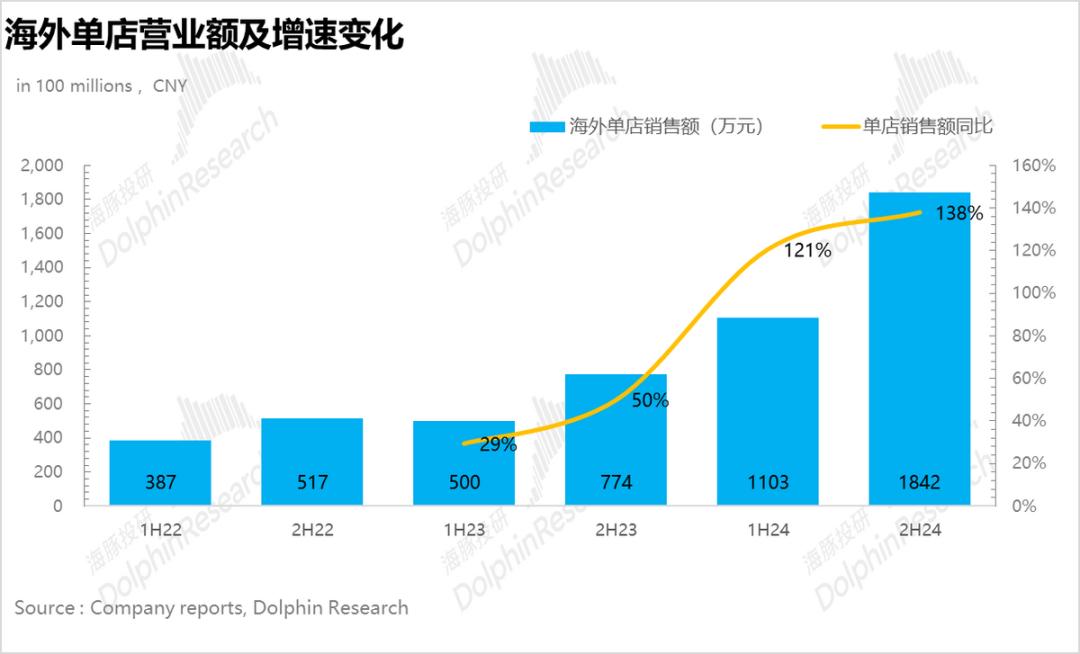

在门店营业额方面,爆款IP的支持叠加了IP的多样化实现(毛绒玩具、积木、饰品等)。).与上半年相比,下半年国内外两个环比加速,其中海外门店营业额超过中国三倍,这也说明海外开店空间是星辰大海。

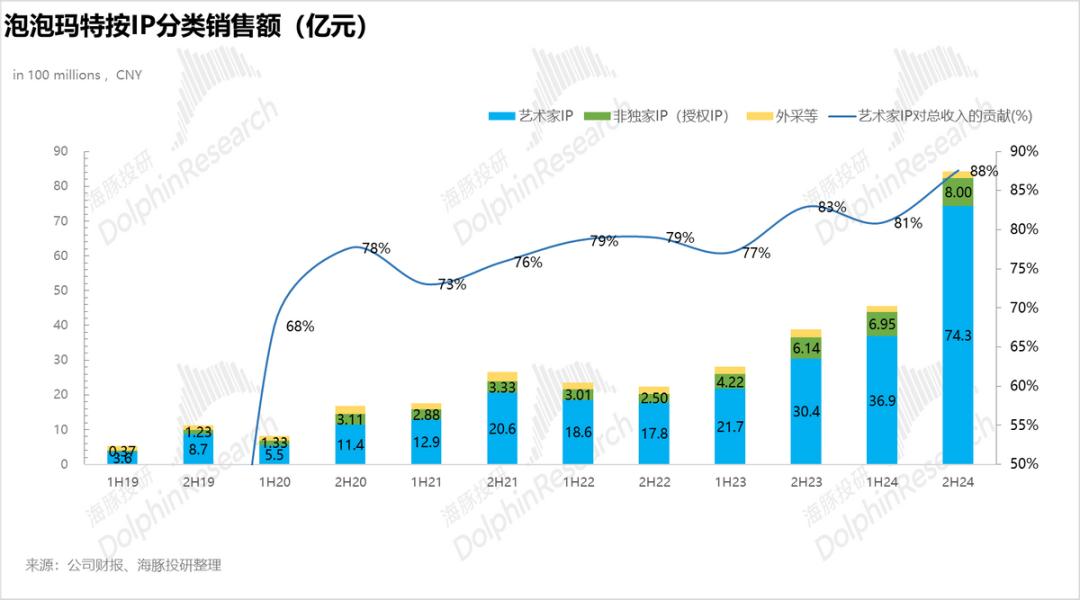

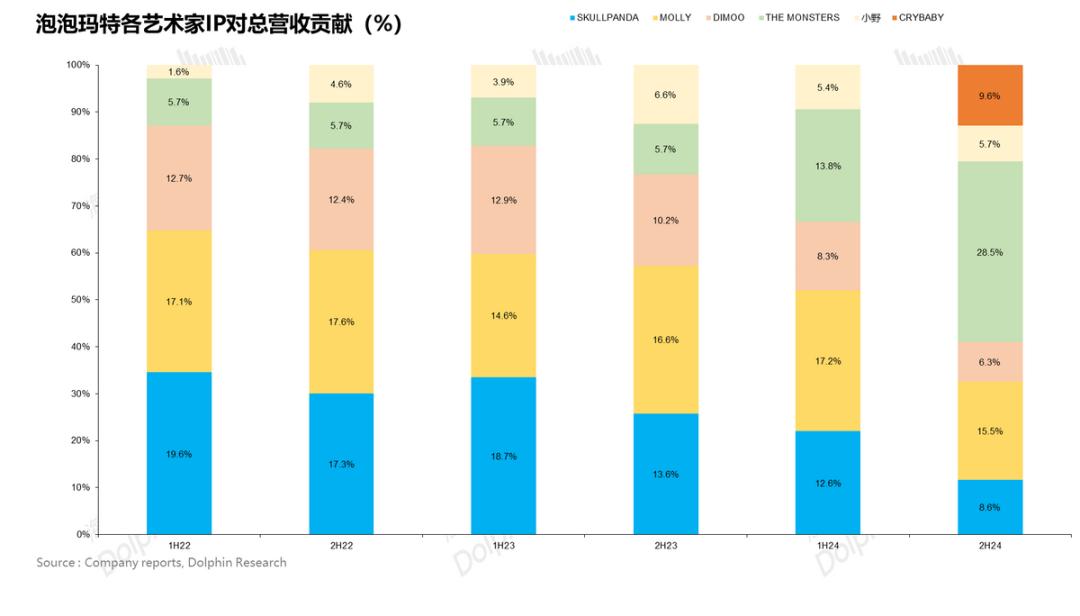

3、The Monsters系列大放异彩:从各种IP对业绩的贡献来看,艺术家IP(公司独家IP)的比例从上半年的81%上升到88%。细分方面,Molly作为泡泡玛特最初的经典IP,通过不断推新的多元化产品组合仍保持着强大的生命力,占比保持稳定,而下半年由于Labubu的不断爆红,The Monsters系列的爆炸性增长,高于Molly,成为公司旗下最大的IP,占比接近30%。

SKULLPANDANDANDAN包含其他核心IP、虽然增长速度有所放缓,但DIMMO等对整体业绩影响不大。本质上反映了企业IP创造运作机制的不断成熟,单一IP热度的下降对企业的影响逐渐减弱。

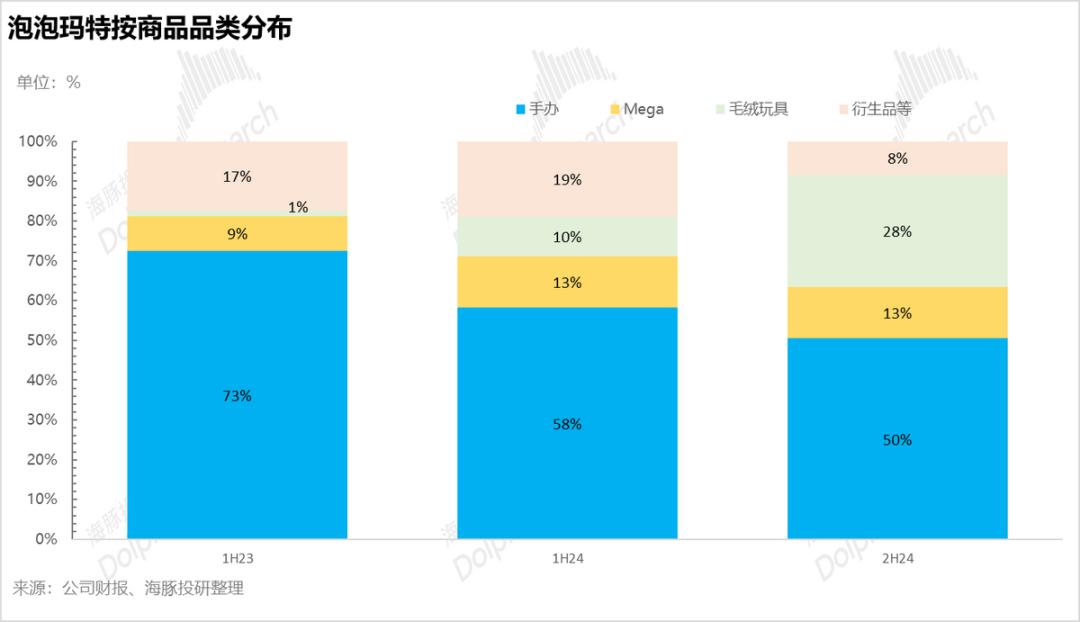

4、大大提高了毛绒玩具的比例;就产品类别而言,以盲盒为代表的手工制作比例持续下降,随之而来的是ASP较高的毛绒玩具系列爆发式增长,占比从上半年不到10%大幅上升到30%,

它还表明,优秀的IP设计并不局限于商品的性能类型,企业可以通过不断扩大品类来发挥单个IP的最大价值。

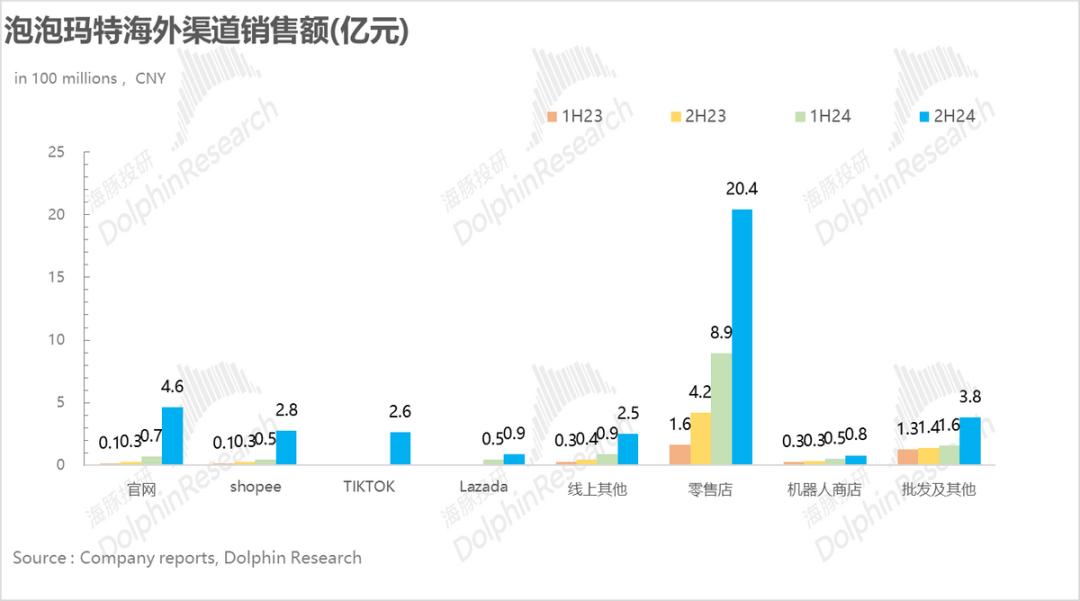

5、海外线上井喷式增长。从渠道来看,最大的亮点是,随着DTC模式的深入,公司在下半年进入了更多的海外社交平台,并通过高质量的内容生态与消费者互动,增加了在多个社交平台的直播力度。下半年,海外在线收入从1亿元飙升至12亿元,增长了10多倍。

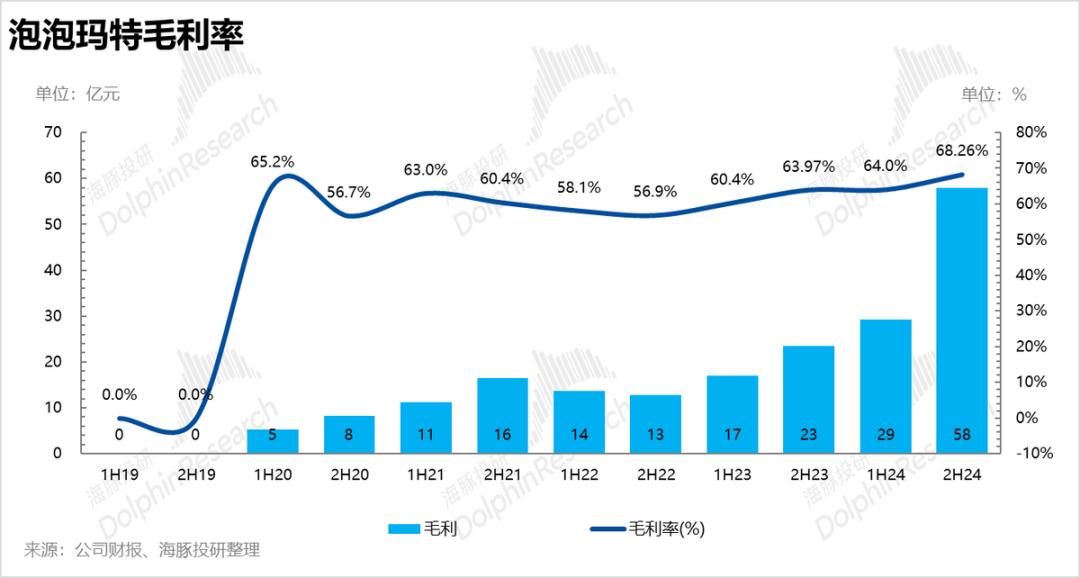

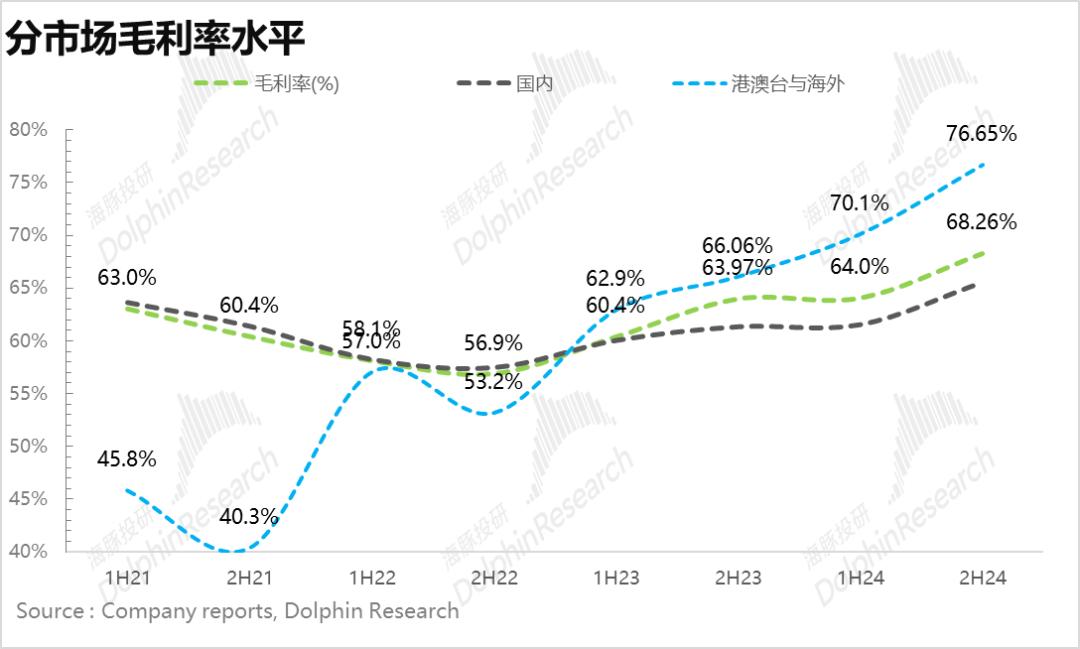

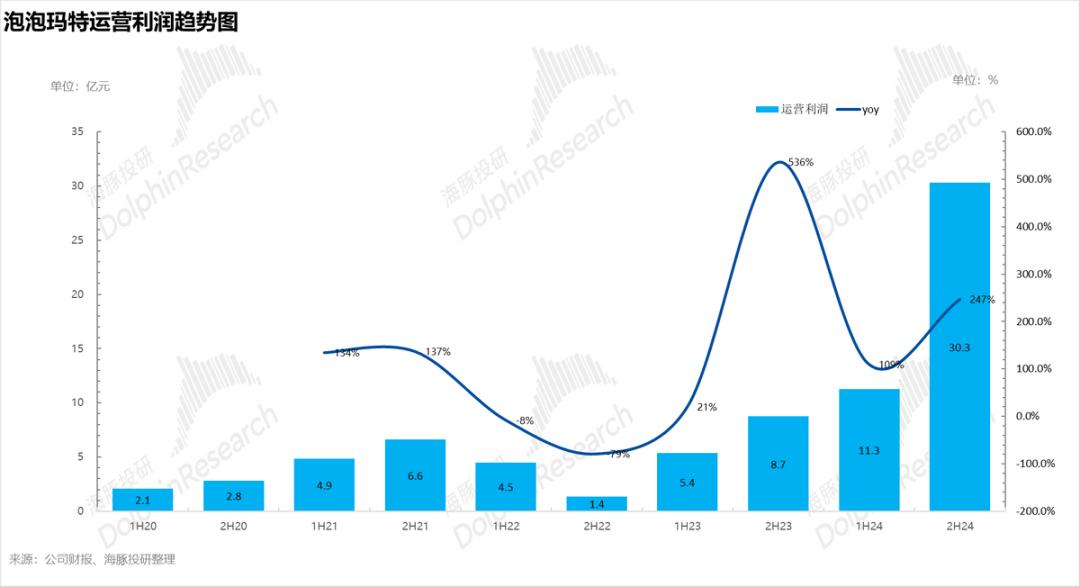

6、新高的毛利率。一方面,高毛利海外业务比例持续上升(海外毛利率比中国高10%左右),产品结构优化叠加,下半年公司毛利率达到68.3%。此外,2025年海外业务比例可能超过50%,这意味着公司整体毛利率有望继续上升。

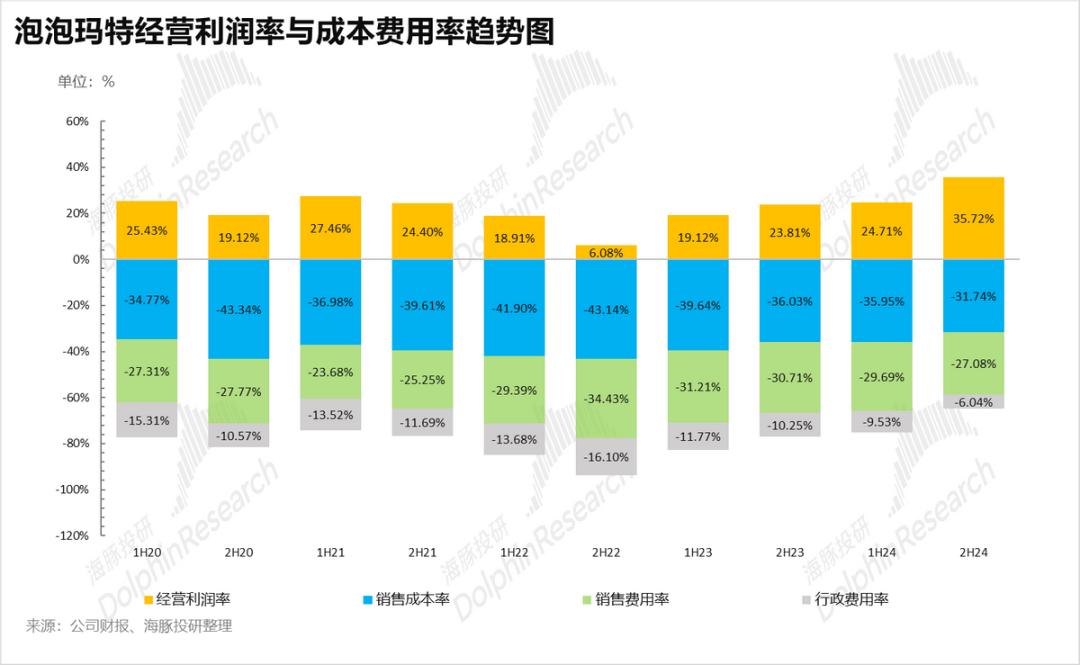

7、收费率持续下降。从成本率来看,下半年公司增加了低成本的线上推广比例,继续优化人员结构和租金成本。销售&管理费率均有所下降,核心业务利润大大超出预期。

8、财务详细数据清单:

海豚君的总体观点:

从各种数据来看,这份财务报告无疑处于泡泡玛特的高增长期。在海豚君看来,对于以线下开店模式为主的企业来说,,两个核心经营指标无非就是开店数量和店铺效率。

24年下半年的增长爆发不是店铺驱动的,而是店铺效率驱动的。因为海外和中国都处于快速爬坡期,开店空间远没有达到天花板。

2025年双50目标收入增长-50%以上,海外收入占比超过50%,这意味着无论是国外市场还是中国市场,都在多品类拓展。 在市场扩张的驱动下,将是持续爆发的一年。

而且在盈利弹性方面,无论是海外快速增长还是高ASP商品占比增加,由于毛利率较高,所以会使泡泡玛特的收益端更具弹性。

此外,结合电话会议中的信息,北美市场单Q1的利润(约7亿元)接近去年的年度业绩。结合渠道调研信息,公司准备在2025年加快北美开业,年底至少开业40家店(目前北美只有20家店)。从这个趋势来看,海豚君认为北美有望成为“第二个东南亚市场”。

最后,在估值水平上,虽然公司经历了前期的暴涨,但根据公司在电话会议上的指导——2025年销售增速不低于50%,海豚君计算2025年对应的估值只有35x,相对于海豚君计算的未来5年利润增长中心的30%以上来说并不贵。此外,泡泡玛特作为IP中真正的领导者,享受一定程度的估值溢价并不过分。

下面是财务报告的详细解读

一是营收高增,海外业务仍处于爆发期。

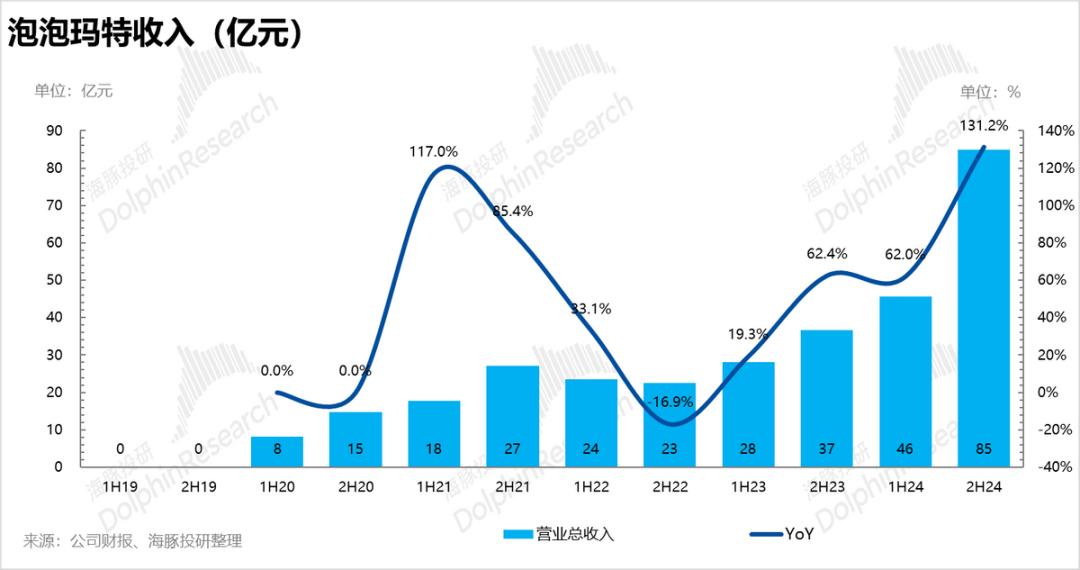

下半年,公司总收入达到84.8亿元,比去年同期增长131.2%,超过市场预期(76.7亿元),泡泡玛特的“造神运动”比去年同期增长120%-125%,同比增长120%-125%。

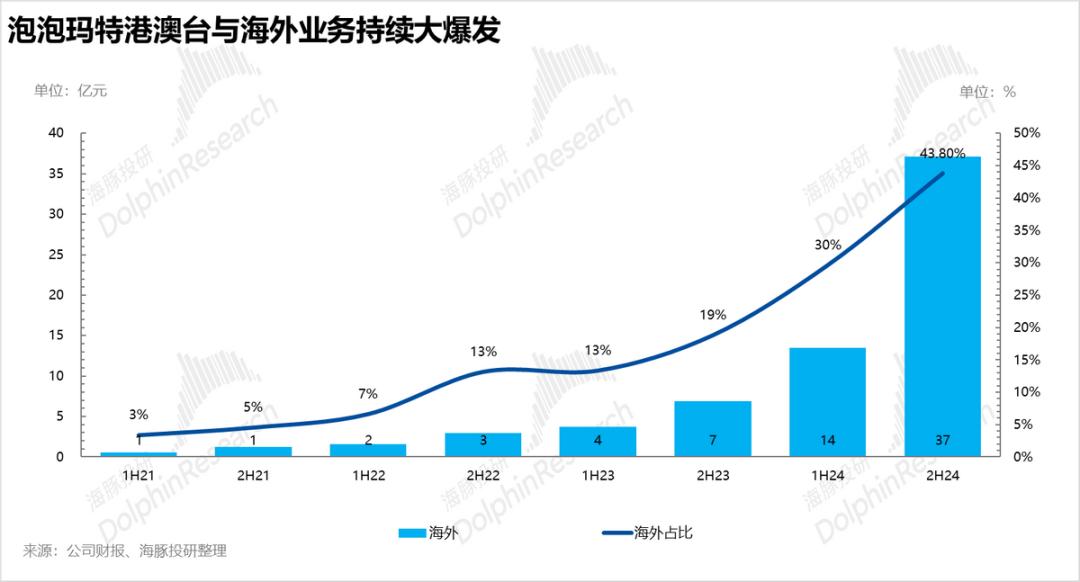

分割方面,对于投资者最关心的海外业务,参照Q3爆炸的增长率(440%-445%),Q4虽然比Q3略有减速,但仍反映出公司在国外继续保持Q3的高增长势头,截至24年底,公司海外业务比例已上升至43.8%。

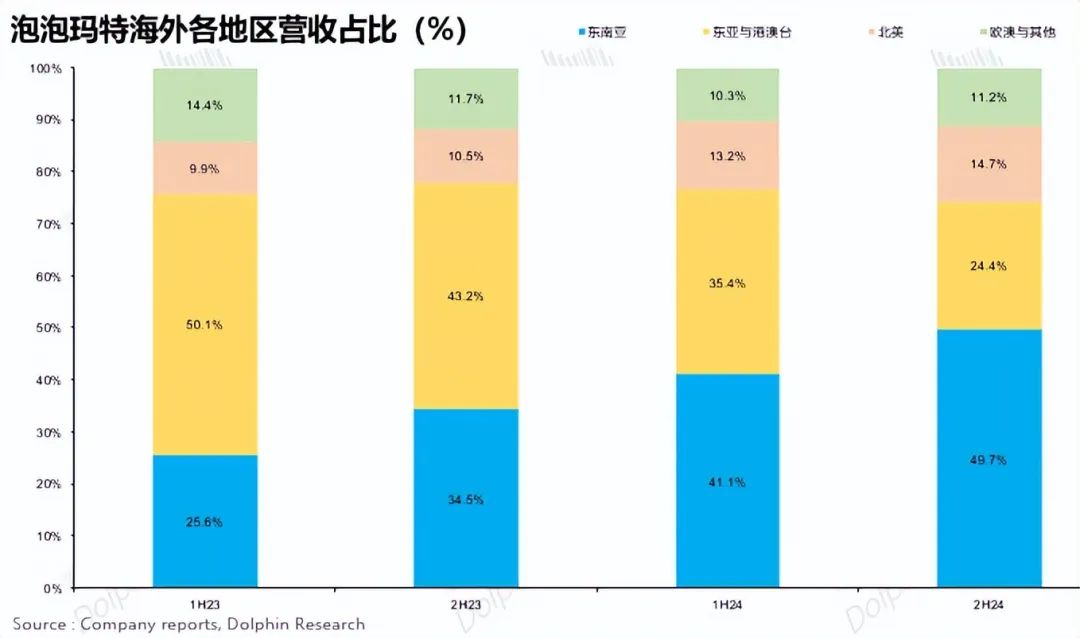

从不同地区来看,东南亚仍然是下半年增长最快的地区。通过不同类型的门店(主题店、弹窗店)加密开店,在IP蓝海阶段继续享受爆发红利,在国外收入占比达到50%。

下半年泡泡玛特在北美市场也进入了一个快速增长的时期,让海豚君眼前一亮,随着店铺效率的提高,总营收比上半年直接增长了3倍,比例从去年同期的10.5%提高到了14.7%。

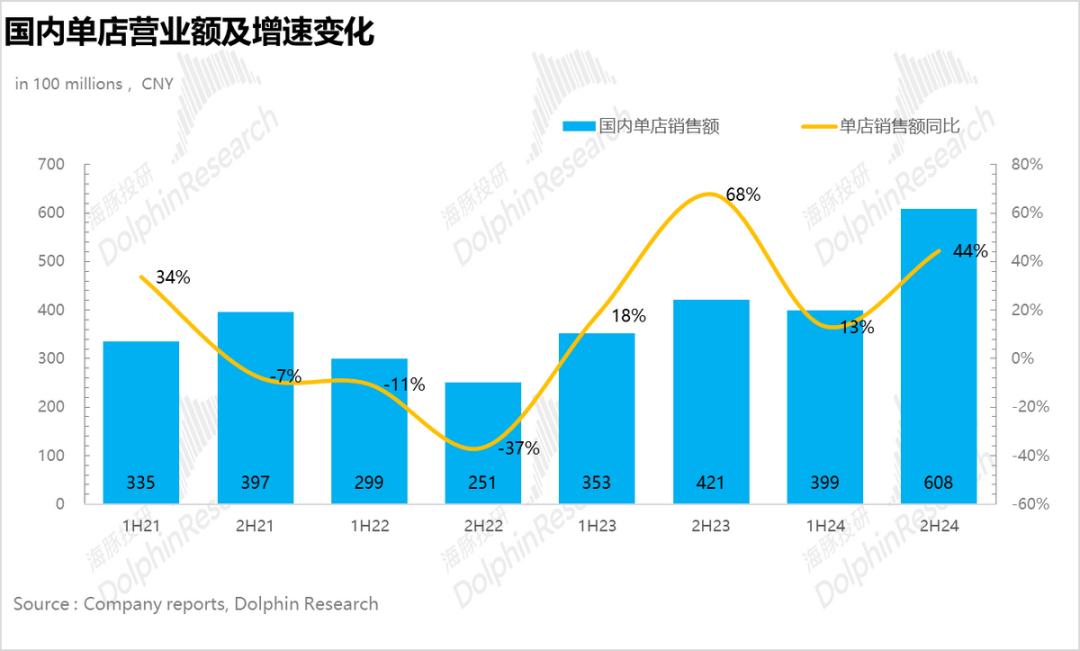

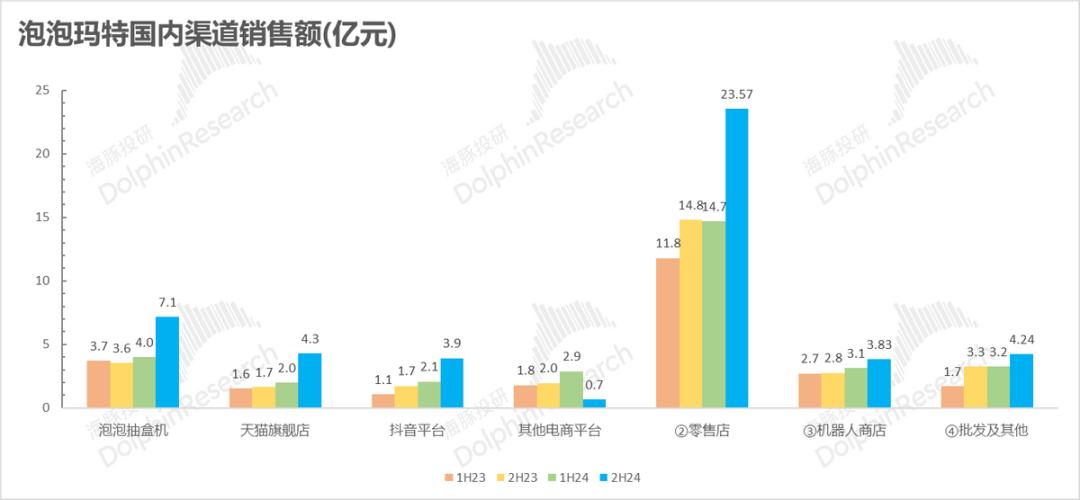

与上半年相比,我国下半年总收入为41.8亿元,同比增长60%,同比增长60%。其中,线下零售店实现营收23.6亿元,同比增长60%,由于市场普遍按照Q3的增长速度预测Q4(Q3线下零售额仅同比增长30%-35%),所以线下零售额大大超出了市场预期。

第二,店铺营收增长为核心驱动。

就开店节奏而言,由于公司的线下门店几乎都是直销模式,开店前需要大量的准备工作,决策更加谨慎。,因此,与去年同期相比,海外和中国都相对稳定。下半年,中国和海外开设了27家/38家新店,海外门店扩张更快。

其中,东亚、东南亚海外主要结合地方特色和IP品牌设立主题店。(Crybaby,K-pop)加密开店,在欧美市场推广在核心商圈开店,占据高势能地段打造品牌形象。国内新店更多位于二线及以下下沉市场。

通过爆款IP的支持叠加IP的多样化变现(毛绒玩具、积木、饰品等),真正带动业绩的提升还是店铺营业额,与上半年相比,下半年国内外门店效率加快,海外门店营业额超过中国三倍,这也说明海外开店空间是星辰大海。

而且国内也没有因为店铺的高基数效应而导致分流,店铺效果持续上坡,代表着国内开店的天花板还是比较早的。

LABUBU销售,爆款IP轮流接力。

从各种IP对业绩的贡献来看,艺术家IP(公司独家IP)的比例从上半年的81%上升到88%,创下历史新高,说明公司更注重原IP对公司的价值。

细分方面,Molly作为泡泡玛特最初的经典IP,通过不断推新的多元化产品组合仍保持着强大的生命力,占比保持稳定,而下半年由于Labubu的不断爆红,The Monsters系列的爆炸性增长,高于Molly,成为公司旗下最大的IP,占比接近30%。

除了The monsters,Crybaby也成为泡泡玛特增长最快的前沿IP,下半年投入8.1亿元,同比增长超过15倍。

SKULLPANDANDANDAN包含其他核心IP、虽然增长速度有所放缓,但DIMMO等对整体业绩影响不大。企业IP创造运营机制的不断成熟,单一IP热度的下降对企业的影响逐渐减弱。

IP多元化变现仍在演绎中。

就产品类别而言,以盲盒为代表的手工比例持续下降,随之而来的是ASP更高的毛绒玩具系列爆发式增长,从上半年不到10%的比例大幅上升到30%。,据调查资料显示,2024年泡泡玛特共推出了SKU522件新产品,同比增长26%,盲盒仅占100件,其中大部分由其他毛利率较高的类别提供。

它还表明,优秀的IP设计并不局限于商品的性能类型,企业可以通过不断扩大品类来发挥单个IP的最大价值。

五是海外线上井喷式增长

从渠道来看,最大的亮点是,随着DTC模式的深入,公司在下半年进入了更多的海外社交平台,通过高质量的内容生态与消费者互动,加强了多个社交平台的直播,提高了品牌曝光率。

作为公司新入驻的平台,TikTok下半年实现了2.6亿元的收入,在线占比迅速超过20%,海外在线收入从1亿元飙升至12亿元,增长了10倍以上。

第六,毛利率创下新高

一方面,高毛利海外业务比例持续上升(海外毛利率比中国高10%左右),产品结构优化叠加,下半年公司毛利率达到68.3%。此外,2025年海外业务比例可能超过50%,这意味着公司整体毛利率有望继续上升。

七、费用率持续下降,盈利能力大幅上升。

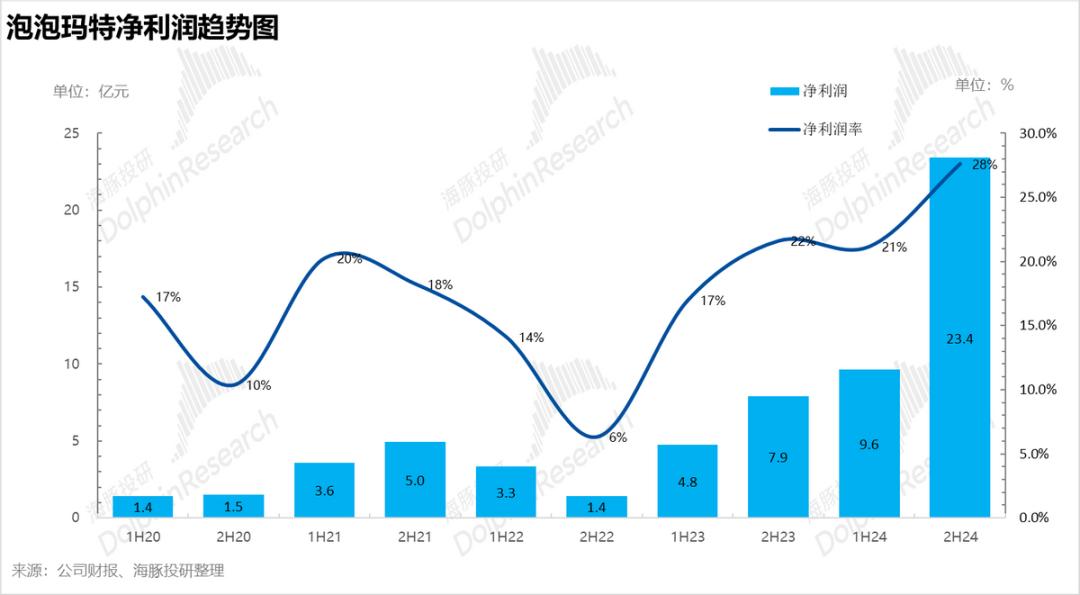

从成本率来看,下半年公司增加了低成本、更高效的线上推广比例,继续优化人员结构和租金成本。销售和管理成本率均有所下降,核心业务利润大大超出预期,毛利率增加叠加成本率,净利率达到28%,创历史新高。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com