快手:AI能不能带飞“老铁经济”?

快手第四季度财务报告于北京时间3月25日在香港股市发布后发布。近一个月来,由于人工智能的摩擦,快手硬气领涨,低点至今翻了近50%。近日,调整前的最高点甚至涨幅超过80%。

虽然海豚君认为,从估值来看,Aautorapper相对于同行还是有一些空间的(侧面也说明资金偏见还没有完全清除)。然而,在一波炒作之后,我们还需要理性地看待当前的基本面,然后才能真正大放异彩。

具体而言:

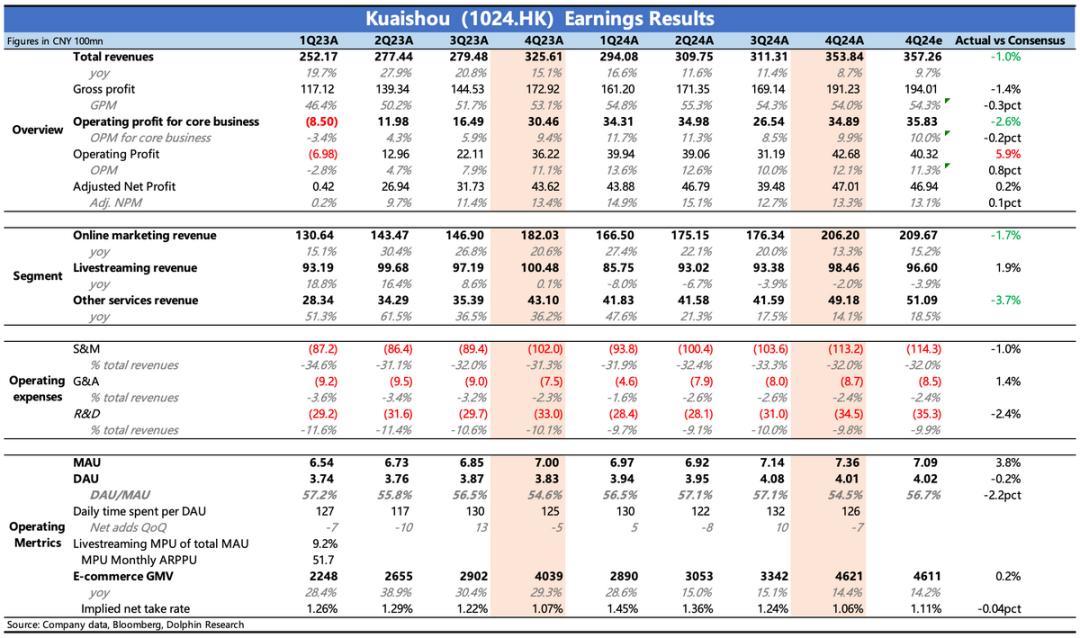

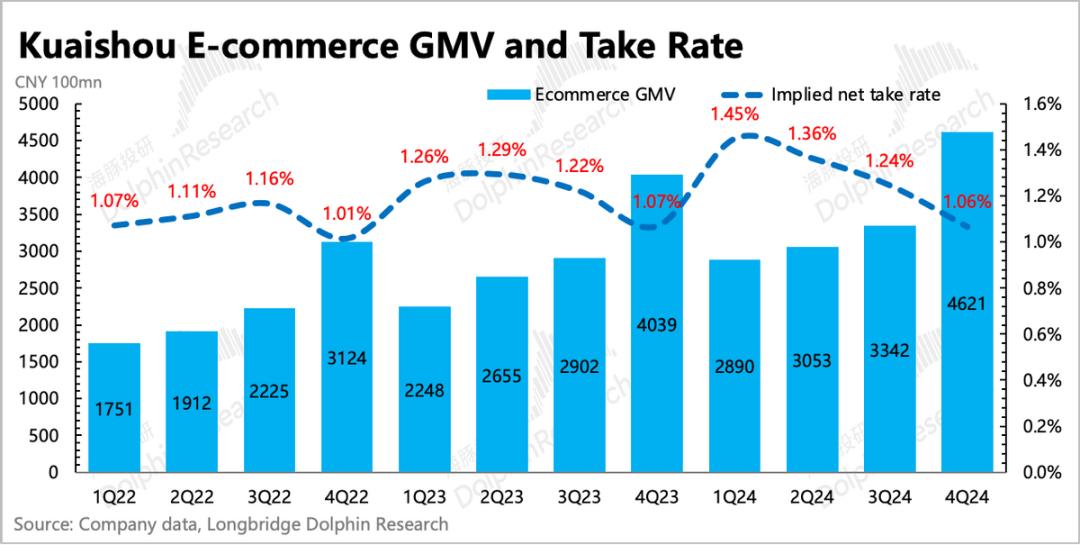

1. 直播电商放缓,泛货架转型仍有待加快:第四季度GMV 与上季度相比,4621亿,同比增长14%,略有放缓,高基数下市场有一定预期。

第四季度行业表现不佳,但直播电商边际会更差。虽然Aautorapper去年开始了泛货架转型,但目前GMV的比例刚刚达到30%,节奏并不快。

和Tiktok一样,泛货架GMV的比例已经接近40%,预计今年会大幅提升到50%以上,转型意愿相对较强。当然,快手转型节奏的延迟也可能与自身平台的强大私域特征和更强的直播生态有关。

然而,与去年相比,今年第四季度GMV的净增长率增长了100亿元,主要依靠新的购物客户。比如双十一增加了700万用户。

海豚君认为,随着后续的增长,大多数企业仍然会谈论“数量”的想法,即转换更多的电子商务客户。目前平均每月购物客户1.43亿,渗透率提高到19.5%。上季度,企业在引进新业务方面做了很多工作,尤其是中小企业,这可能是为了吸引更多的用户来开发更多的SKU。

2. 随后提高佣金率的逻辑减弱:上半年,Aautorapper的电商佣金率较前一年有所上升。但从第三季度开始,显然很难,第四季度佣金率1.06%较去年略有下降。

除了积极引进新业务,必要的返利让价也与行业竞争密切相关。去年电商平台开战激烈,比如价格战、商家帮扶战等。,所以不排除平台做了更多的让步。

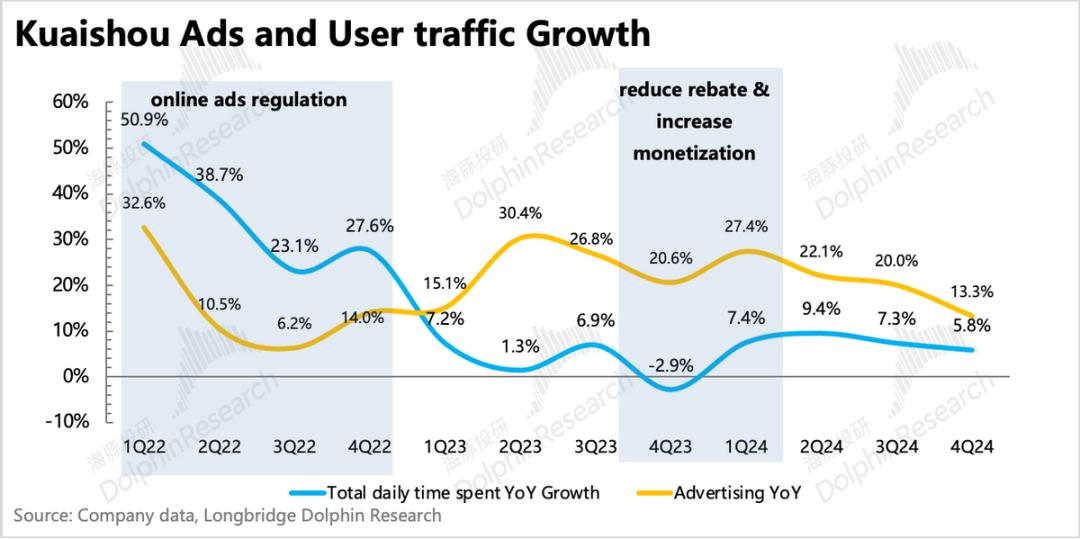

3. 宏观 竞争,外循环广告压力突出:第四季度广告增长13%,比上季度放缓得太快,有很大的环境原因,但显然竞争也有很大影响。

根据海豚君的粗略分割,随着GMV的变化,电子商务广告的增速略有放缓至14%,外循环广告也从近25%降至15%,主要依靠新增的短剧和游戏。从公司运营细节来看,全自动投放 UAX广告系统完善了商家的投流服务,为商家带来了更多的营销预算。

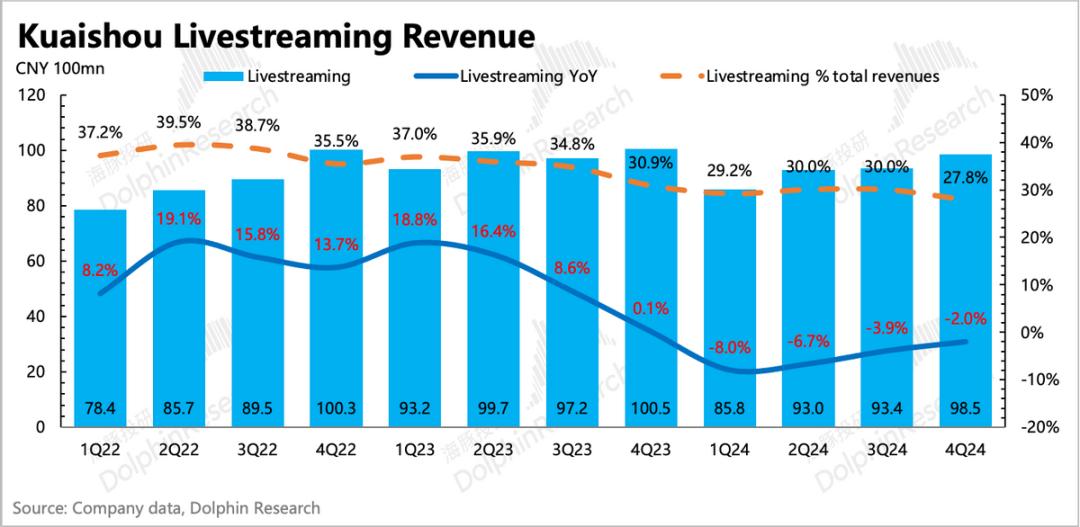

4. 超出预期的直播回暖:去年全年直播都在积极调整。第四季度,在游戏直播缓冲持续增加的影响下,实际奖励收入的复苏节奏小于预期,预计今年将回归低速正增长。

从海豚君拆分的成本细节来看,第四季度直播的成本比例有所提高,这可能反映出更高质量的公会(尤其是游戏主播)引入后,整体直播的比例有所提高。第四季度,Aautorapper签约公会的机构数量同比增长30%,签约主播数量同比增长60%以上。

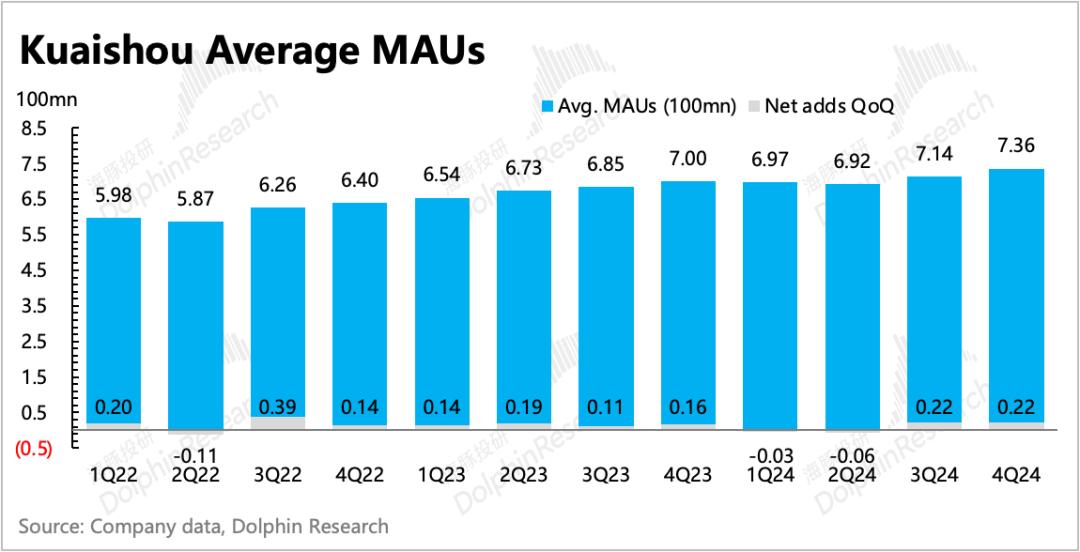

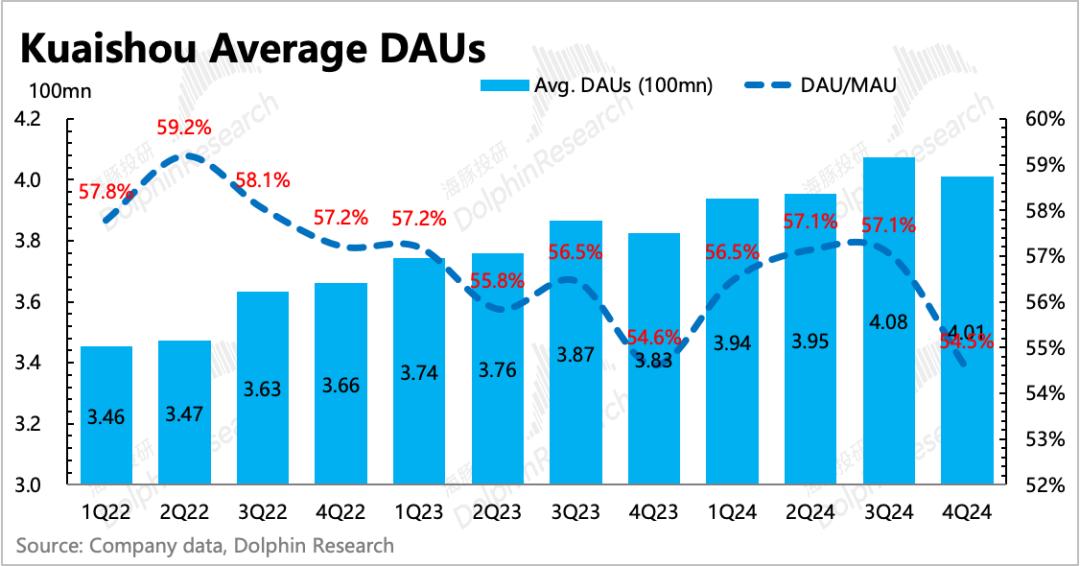

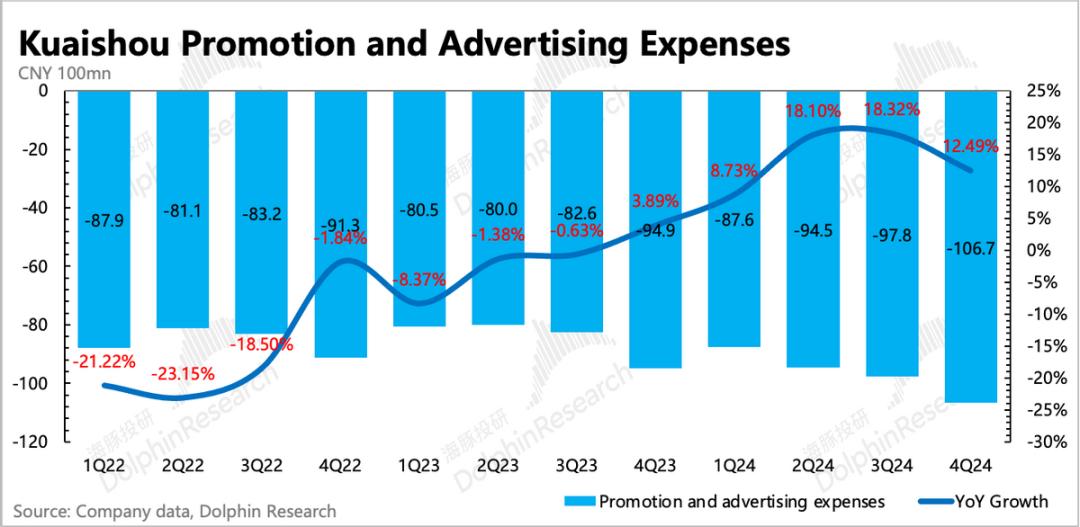

5、客户持续低速增长:四季度MAU增至7.36亿,环比增长2200万,日常生活保持在4亿。销售费用持续增长(广告费用 12%用于客户维护和开拓本地生活业务),说明平台主动获取客户的意愿仍然不低。但是新用户的粘性还有待培养,降低了DAU/MAU和日均时间。

不过QM数据显示,Aautorapper的客户指标明显弱于Tiktok、视频号、小红书,说明竞争分流的影响还是不小的。但如果市场主要以外部数据为参考,Aautorapper的实际表现可以算是一个小惊喜。

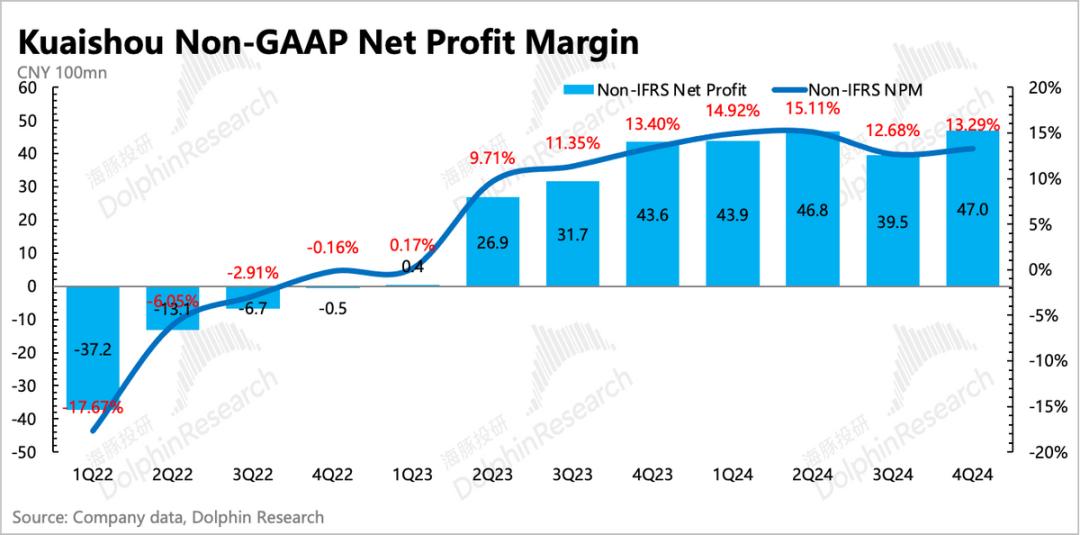

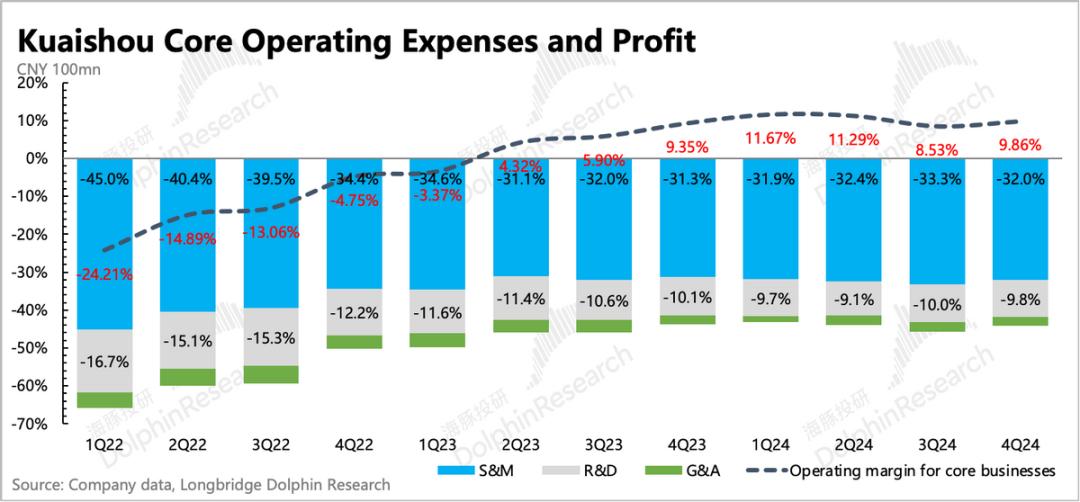

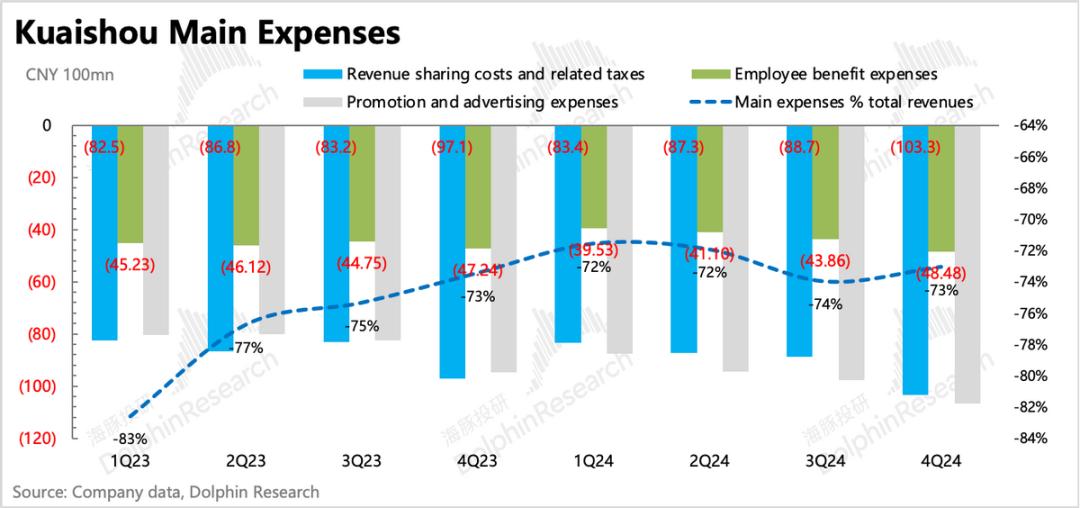

6. 实际利润低于预期:第四季度毛利率持平,与市场预测相比,费用略有控制(减员增效)。Non-IFRS的整体利润率为13.3%,这仍然是一个缓慢增长的趋势。

虽然净利润最终与预期持平,但存在汇兑损益和财务管理的波动。根据实际核心主业的盈利能力,第四季度利润率为9.86%,同比增长0.5%。pct,实际上低于预期。

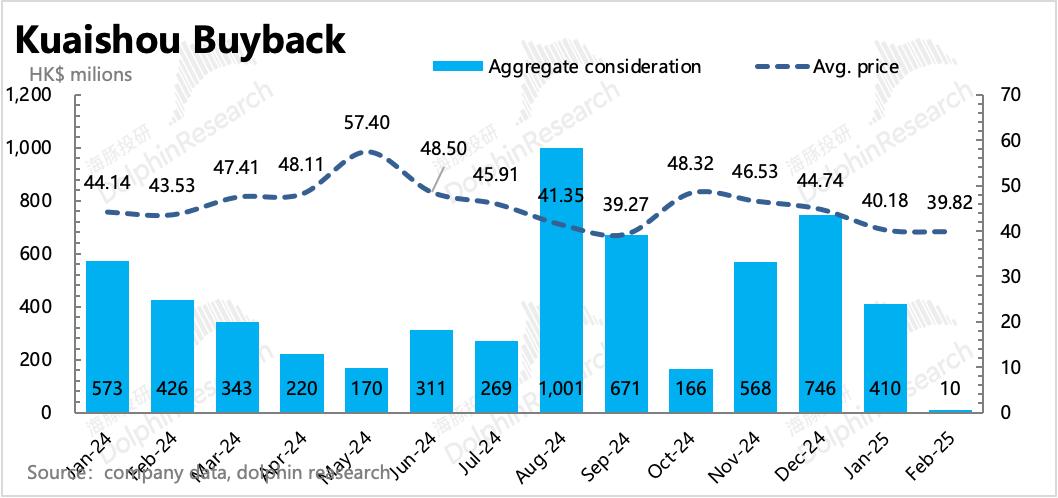

6. 股东回购尚未提高:与第三季度相比,第四季度整体市值有所上升,快手放缓了回购,耗资近15亿港元,回购了3200万股公司股票。

去年年初提出的回购计划为36个月160亿港元。到目前为止,2月份已经使用了59亿港元,取得了37%的进展。基本上是按照三年期满刚用完的节奏回购的。所以我们根据平均每年55亿港元的回购来估算今年,现在的股东回报是2.3%,回报率不高。

因为公司目前外汇不多,需要用于巴西等海外业务的拓展,所以暂时没有分红。也许当巴西业务今年扭亏为盈,能够持续贡献一定规模的外币现金流时,会考虑分红来增加股东的回报。

到第四季度末,快手帐目有现金。 存款=243亿元。如果加上短期投资资产,总额为515亿元,扣除长期贷款后净现金为404亿元。目前主营业务早就盈利,现金流转正不会消耗太多现金,现金流没有压力。因此,如果你想增加回购,除了美元现金的外汇交换,主观意愿应该没有障碍。

7. 详细的财务报告数据清单

海豚君观点

Q4的表现仍然反映了“红利期后半段”的平台状态:流量生态的增长越来越困难,直播电商的股票竞争演化节奏比内部泛货架的转型要快。归根结底,在竞争方面一直受到市场的批评,我们不能真正放松。

新巨头视频号靠大树乘凉。去年,5亿DAU基本完成了客户积累的第一步。在继续优化用户粘性的时期,下一步将增加库存,提高广告输入率。在这个过程中,商家态度的青睐度会相应提高。在总预算一定的情况下,“不必要”平台的营销预算自然会减少。

因此,传统业务的尴尬预期是阻碍Aautorapper真正回归社交平台估值而不是电子商务平台估值的关键。这也将使Aautorapper在估值修复过程中更加关注一个关键问题,即:可灵或AI能否带来新的“神丹妙药”?

海豚君认为,AI潜在的作用,主要有两个方面:

一是“开源”作为增量收益,最为直接的就是可灵收费。

现在可灵已经为600多万客户服务,年初已经生产了6500万个视频和1.75亿张照片。可灵的价格比Pika低、类似的AI视频生成平台,如Midjourney。按月收入1000万元和一定增长率,今年至少有5-10亿元的规模(目前上线近9个月,累计收入1亿元)。

但关键是这种中长期增长的可持续性不容易保证。经过两年的大模型训练,海豚君越来越觉得模型本身的短期质量并不能决定最终的输赢,更重要的是控制入口。

除了直接实现之外,隐性增量可能来自于AI对内容推荐精度的提高,从而增加用户粘性(时间)和广告分发的ROI,从而获得广告主的增量预算。

但是海豚君在这里可能会谨慎对待,一方面,DS在同一起跑线带来AI能力后,技术的提升并没有给企业增加相对优势。另一方面,短视频的内容推荐和广告分发已经足够高了,所以AI可能没有预期的那么高。

第二,“节流”节省开支,也就是说,AI可以降低企业的成本。这主要表现在员工的替代、资源的再利用和业务摩擦成本的降低,从而提高了公司的盈利能力。

结合以上一两个,从目前的估值预期来看,很明显,“开源”对Aautorapper的估值会有更明显的提升,因为能带来的预期差异在于未来的增长趋势。但是在上面的简单分析下,似乎希望AI能给快手带来新的增长飞轮,也许还是偏乐观了。

但是,目前AI对快手最大的好处就是——清除部分资金偏见,实现一定的估值纠正。在“中概重估”市场之前,Aautorapper的估值是肉眼可见的低,资金不受欢迎是正常的。即使是现在,经过一些修复,目前估值314亿美元,与今年的净利润相比。,Non-IFRS P/E估值也只有11x左右。

但是AI市场上涨之后,拥有可灵快手,已逐渐进入更多投资者的视线。,再加上相对较低的估值,相信短期内,资金关注度的提高,会相对拉高快手的整体估值范围。

简单地说,估值的空间,取决于AI情绪。在接下来的电话会议上,我们可以关注管理层今年的业务前景,包括AI带来的一些业务变化(开源节流)。如果前景积极,语气乐观,不排除会消除资金的一些顾忌(大部分是南方资金和对冲资金)。后期科技情绪好转时,我们会在短时间内继续对Aautorapper的“低估值”和“AI特性”感兴趣。

下面是详细的分析

第一,猛投入获取客户,但见顶趋势可能仍难以改变。

第四季度,Aautorapper的月活量为7.36亿,比市场预测增加了2200万。市场预期一般是结合公司指导和第三方数据平台跟踪趋势综合考虑的。但是,Aautorapper的表现比第三方平台显示的趋势好得多(持平和缓慢下降)。

差异之一,海豚绅士猜测,这可能是非移动平台的用户,以及快手和快手的快速版本的影响。虽然第四季度是娱乐平台的淡季,但快手电子商务的特点得到了加强,因此业务随着电子商务的季节性变化而波动。

具体来说,在第四季度客户扩张的同时,粘性也下降了。除了季节性因素(假期娱乐需求粘性更高)之外,还应该有一些原因是新用户的使用习惯还没有完全养成。主要表现为:

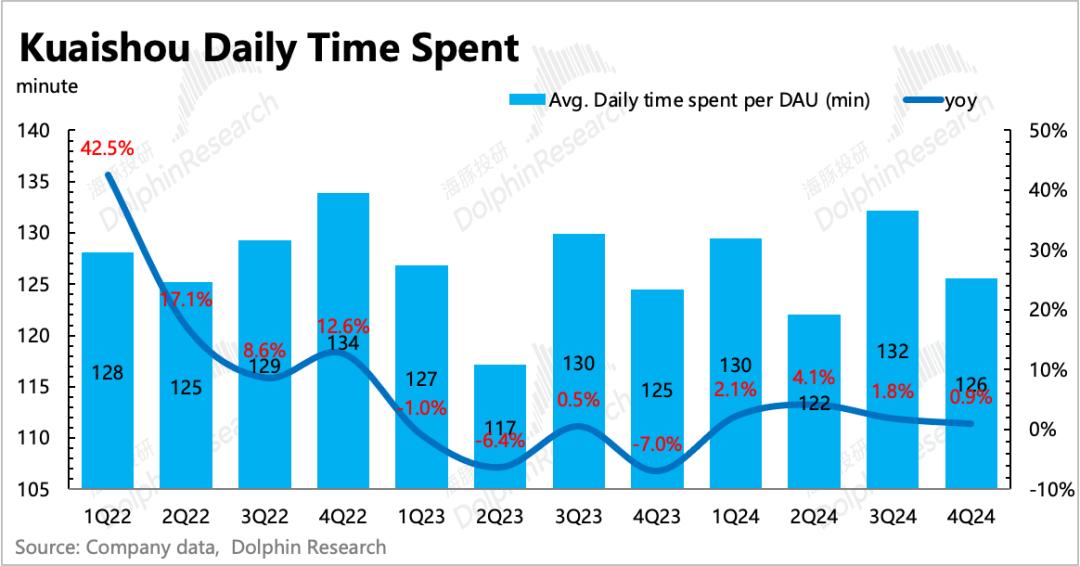

1)日均时间为126分钟/天,同比仅增加1分钟;

用户使用粘性DAU/MAU的环比明显下降,季节性 新客户受到“快”的多重影响。

3)由日均时间和DAU计算,单日总客户时间同比增长5.8%。流量增长通常是当前外循环广告增长的动力之一。

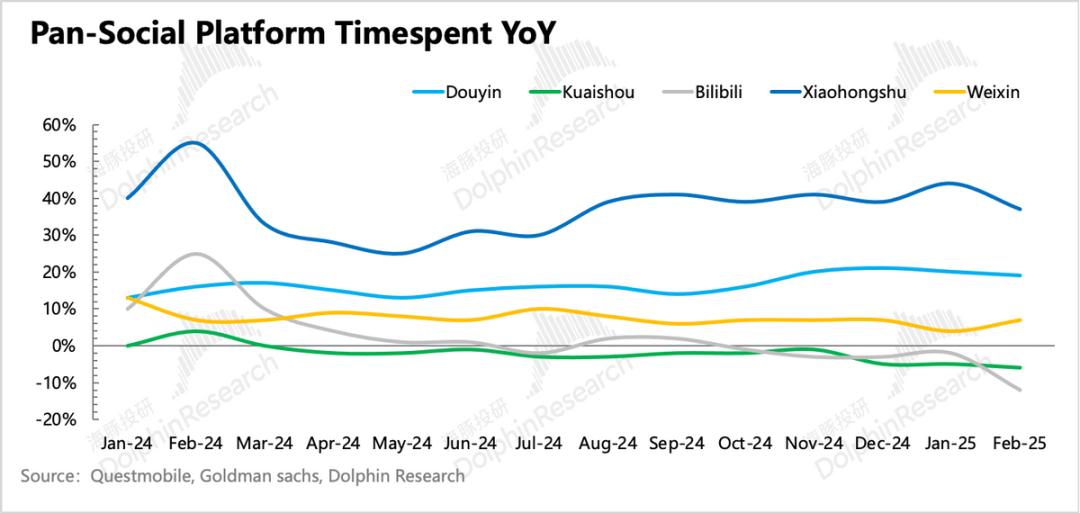

但是,如上所述,第三方数据平台显示的快手用户的变化趋势并不那么乐观。——客户总时间同比负增长。所以,如果市场主要以第三方平台的数据为参考,那么就会出现一点预期差异。

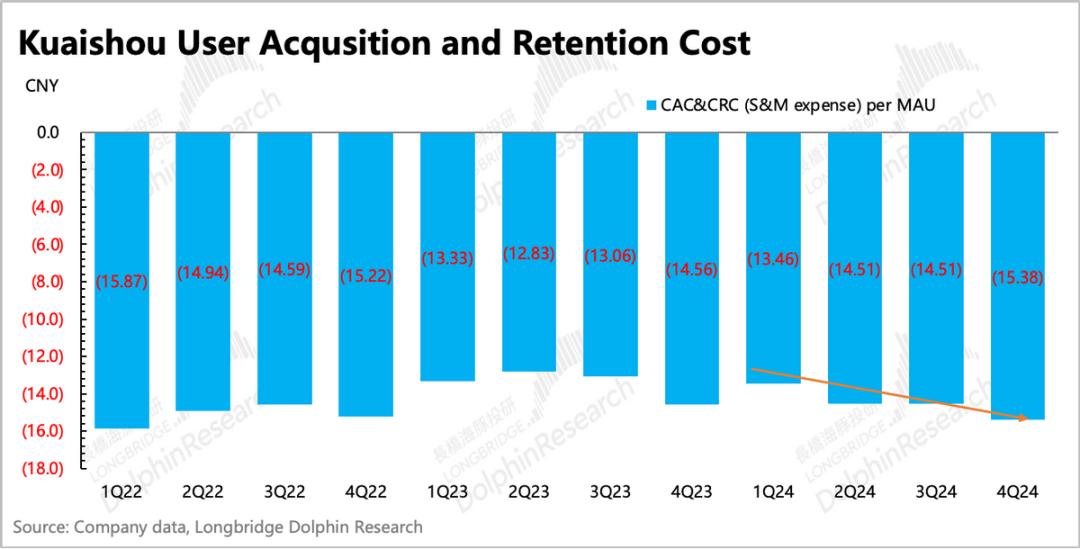

但是海豚君会谨慎乐观地看待这一预期差异。,从我们计算的应用指标-客户获得 从维护成本来看,第四季度再次同比上升。说明即使流量稳步扩大,在当期月活增加的背后,企业的广告成本更高。 内容投入。因此,就商业效率而言,存在边际下降。

电子商务:泛货架转型还需要加快转型

第四季度电子商务收入同比增长14%,预计将继续放缓。拆分方面,GMV 4621亿,同比增长14%,佣金率1.06%,同比下降。

第四季度行业表现不佳,但直播电商边际会更差。虽然Aautorapper去年开始了泛货架转型,但目前GMV的比例刚刚达到30%,节奏并不快。

像抖音这样的同行,泛货架GMV的比例已接近40%,而且预计今年将大幅上升到50%以上,转型意愿较强。自然快手转型节奏的拖延,也可能有自己平台私域特色强,直播生态更强的关系。

因此,电子商务的增长仍然主要依赖于新用户的转化。第四季度,平均每月购物客户1.43亿,渗透率提高到19.5%。上一季度,企业在引进新企业方面做了很多工作,尤其是中小企业,这可能是为了吸引更多的用户转换而开发更多的SKU。

佣金率的下降,意味着平台竞争激烈,进一步增加了商家的让价。

广告:竞争影响难以忽视。

第四季度广告收入低于预期,同比增速仅为13%,达到206亿元。第四季度比上季度放缓得太快,这是一个很大的环境原因,但显然竞争也有很大的影响。

根据海豚君的粗略分割,随着GMV的变化,电子商务广告的增速略有放缓至14%,外循环广告也从近25%降至15%,主要依靠短剧、游戏等推动。

但是短剧是一种完全意义上的增量需求。,以及增量库存和广告模式(IAA商业模式),想象一下,如果没有短剧,除了短剧之外,外循环广告的内部增长率能有多大?

上周腾讯财报显示,第四季度腾讯广告增长17%,海豚君拆除视频号广告预计增长35%以上,规模59亿。但是视频号的载入率只有3.5%,所以今年的增长驱动力来自于载入率的释放。,而且在这一过程中,商家的态度也会随之提高。

另一个死敌Tiktok,流量持续增长20%,稳定可怕。在两侧攻击下,除了期待宏观,Aautorapper的外循环广告还需要什么来填补差距?

第四季度,Aautorapper总客户单日流量增长率持续增长5.6%,这是由于DAU流量同比增长和日均时长增长的一些支撑。然而,第四季度ECPM的高位提升是外循环广告增长的主要力量。这里可能有全站投流工具和UAX帮助提高广告ROI。

直播回暖进展超出预期。

第四季度直播奖励收入98亿元,同比下降仅2%,小超市预测回暖节奏。海豚君认为,这主要是因为Aautorapper不断积极引进更多优质公会,第四季度签约公会数量同比增长30%,主播数量增长60%。

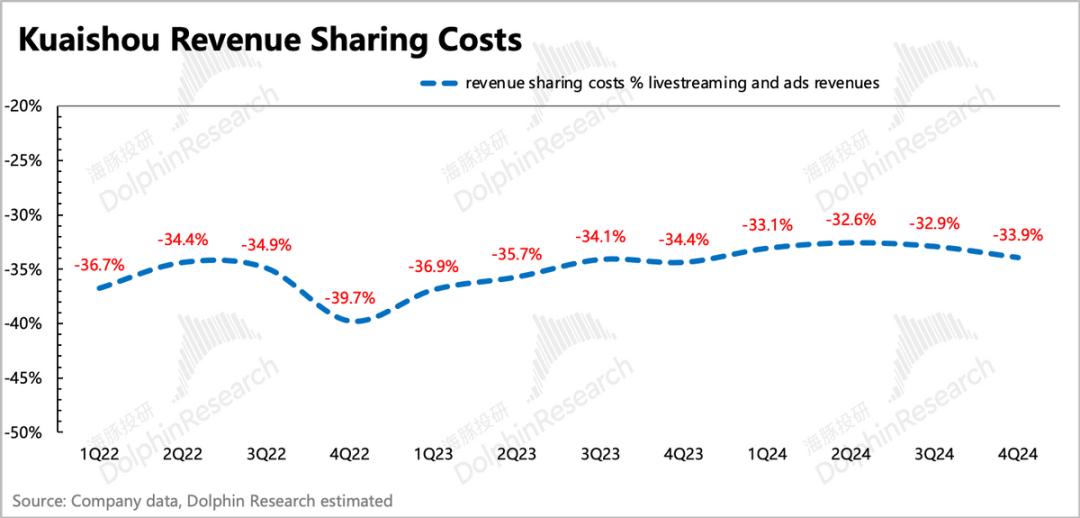

另一方面,海豚君计算的直播收入分成成本比例也可以看出来。第四季度支付给主播的份额比例估计有所提高,可能是高质量的公会会要求更高的份额比例或者固定佣金,尤其是后者,直播毛利率会比较低,直到本期的奖励流量达到稳定规模。

除加快公会引进外,快手还在不断拓展直播场景(职场招聘、房产中介),四季度增长情况:

1)日均简历投放频率同比增长100%(上季度同比增长100%),双向匹配规模同比增长270%以上。;

理想家庭业务日均搜索规模同比增长260%以上是不可避免的。

第五,利润增长缓慢

第四季度,快手在GAAP下实现净利润39.7亿元,随着电商旺季的逐月增长。回到SBC、Non-GAAP在投资损益调整后的净利润为47亿,符合市场预测。

但是,政府补贴、理财收入等其他收入与主营业务无关。如果只看主营业务的基本面,海豚君一般会直接看“核心主营业务利润”,不做任何调整。

第四季度,核心主营业务利润近35亿元,利润率为9.86%,同比仅增长0.55亿元。pct。虽然成本仍在控制之中,但是在收益迅速放缓的情况下,利润率的上升节奏已经明显困难。

因此,对于Aautorapper来说,必要的投资(用户获取和维护等。)很难在竞争中真正放缓。在这种情况下,为了实现业绩的持续增长,我们只能依靠Topline的扩张,简而言之就是“开源”。

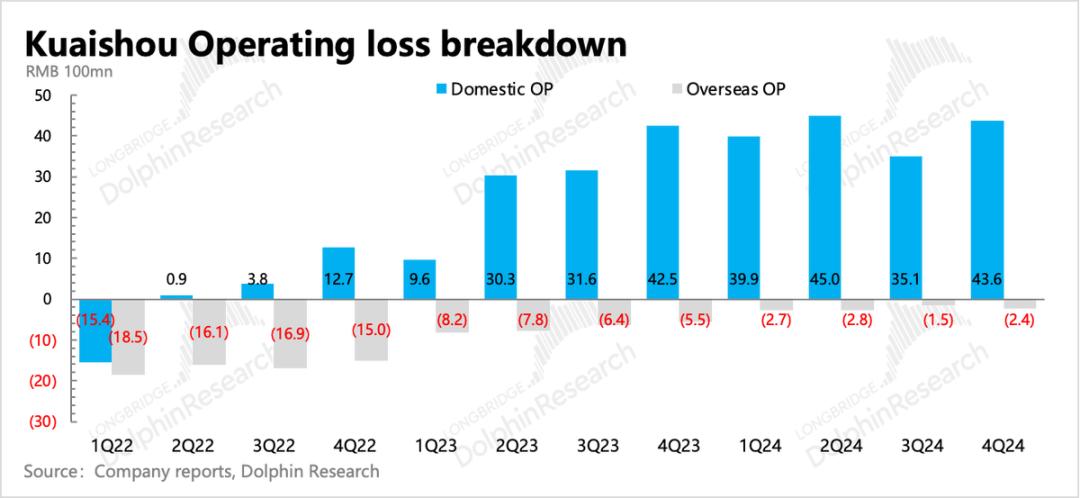

根据不同地区(当地和海外),第四季度,海外平台仍在巴西市场推广。一方面,流量仍在增长(巴西DAU同比增长9.3%,日均时间同比增长至75分钟);另一方面,电子商务推广广告收入也保持在83.5%的增长率。总的来说,巴西电子商务的商业模式有逐渐运行的趋势。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com