强势美元飓风“歇火” 背后是什么玄机?

仅仅两个月,美元指数就从高峰期急剧下跌。

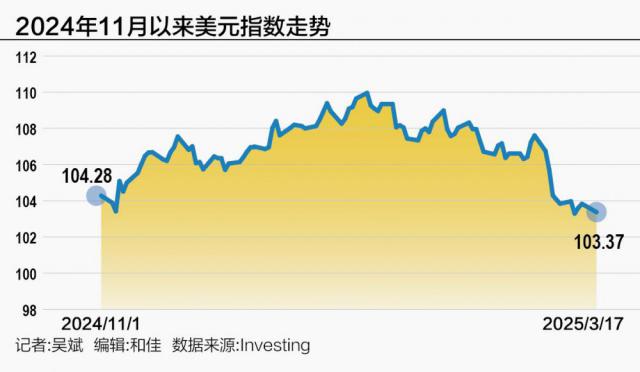

3 月 17 日本,衡量美元对六大货币指数下跌的美元指数 在汇市尾市收于0.34%。 103.37。与美国总统特朗普上任前美元的实力形成鲜明对比, 月 13 日本,美元指数一度突破 110 整数关口,创下两年多的新高。

值得注意的是,在过去的九个星期里,美元指数已经下跌了多达七个星期,这基本上抹去了去年。 11 月 5 到目前为止,日美国大选的全部增长。

虽然特朗普多次强调美元应该掉价,但去年他甚至声称强势美元“对美国制造业来说是一场灾难”。然而,美元的疲软也会给美国带来一系列的影响,比如推高进口成本,加剧通货膨胀,使美联储难以降息。美元贬值导致的美国资产外流也将推动股票下跌,增加美国贷款成本。

特朗普上任后,美元的下跌远远超出预期。这一切是怎么发生的?为什么美元的“避险”光辉不再存在?美元接下来会去哪里?

超出预期的美元暴跌

在特朗普 1.0 头一年,2017 2008年美元指数大幅下跌 尽管市场预计特朗普 2.0 美元指数拉开大幕后将高位下跌,但强度超出市场预期。

东吴证券首席经济学家芦哲 21 据《世纪经济报道》记者分析,这一轮美元指数下跌的主要原因是对美国经济衰退和特朗普政策不确定性的焦虑。近期美国经济指标持续走弱,2 月制造业 PMI 非农就业数据低于预期。另外,特朗普最近频繁发布“紧财”信号,市场预测这将抑制总体需求,降低增长和通货膨胀。"弱数据" “紧财政”的结合和特朗普无常的贸易关税政策,使得美股和美债收益率持续走弱,推动美元指数持续下跌,形成了“股汇连杀”的局面。“股汇连杀”也反映出市场对特朗普政策实际效果缺乏信心,避险情绪由美元转为黄金、日元等资产。

特朗普去年获胜后,市场的焦点一度集中在减税和放松控制上,推动美股和美元同步上涨。但是现在市场情绪变了,投资者感受到了关税、裁员等政策的冲击,减税等优惠政策目前很难看到。

王有鑫,中国银行研究院高级研究员。 21 据《世纪经济报道》记者分析,特朗普上任后,美元下跌符合预期,这是其重商政策对美国经济影响的正常反应。美元上涨是政策表现和市场对美国通胀再次升温的担忧的体现。特朗普的减税和基础设施计划在短期内推高了市场对美国经济发展的乐观预期。

然而,特朗普政策的实际实施情况低于预期。由于美国供应链因贸易战而混乱,各种经济指标开始加速下滑。市场担心经济“硬着陆”的风险,美联储降息预期升温,美元资产吸引力下降。股市大幅下跌反映了经济悲观的前景。美元贬值表明资本流出压力。与此同时,市场对美国贸易和金融的“双赤字”和经济滞胀的风险有着深深的担忧。

德国财政扩张的“火箭炮”也改写了欧洲的弱逻辑。德国历史上决定打破几十年的财政谨慎态度,宣布增加国防和基础设施支出计划。欧元对美元的飙升推动了美元指数的下跌。

根据芦哲对记者的分析,由于俄乌冲突形势的变化,欧洲对防务的需求越来越大,这导致了“财政宽松”的转变。如果金融刺激能够持续改善欧洲的经济基本面,资金可能会加速流向欧元区,进一步降低美元指数。此外,如果通货膨胀推高,金融刺激可能会进一步减缓欧洲央行的降息,从而缩小美欧的利差,增加美元的贬值压力。

在王有鑫看来,增加德国新政府的财政刺激将提高德国的经济增长预期,促进欧洲其他经济体的经济复苏,提高欧元区的增长潜力,从而提高欧元汇率。同时,随着财政扩张的加快,欧元区央行可能会放缓降息节奏,以稳定通胀为目的,欧美经济基本面和货币政策矛盾可能会在下半年突出。资本将加速回归欧元区,打压美元。

为什么“避险”光辉不再存在?

对于传统的金融体系认知,美金一直扮演着“避险”的重要角色。

但是现在,美元已经失去了“避险”的作用。芦哲认为,这主要是由于市场对美国经济衰退的焦虑,而美国债务上限的不可持续性也是一个关键因素。2024 美国政府债务在财年已经突破 35.46 亿美元,相当于美国 GDP 的 122%。对美国债务结构和兑现系统风险的长期担忧也进一步削弱了市场将更多资金转化为黄金等传统安全资产,美元的避险能力。

在王有鑫看来,美元避险功能的削弱主要受四个因素影响。一是美国内部分化加剧,政治极化和社会动荡削弱了美元的“安全资产”光晕。第二,美国财政货币政策长期赤字化,财政赤字、低利率、高通胀削弱了美元作为“高息货币”的吸引力。第三,取代资产崛起的黄金、人民币、数字货币等,部分分流避险资金。第四,加剧地缘政治博弈,促进多国寻找替代储备。

从长远来看,考虑到美国严重的债务问题和反复的经济周期波动风险,美元在国际货币体系中的地位将逐渐减弱,全球货币体系将继续向多元化方向发展。然而,这种趋势不会一蹴而就。在此期间,随着美联储和美国经济的变化,可能会有阶段性的重复,但大趋势是不可避免的。

美元的主导地位正面临着前所未有的挑战。根据芦哲的分析,特朗普试图通过协调美元贬值来提高美国制造业的竞争力,并将短期美债转化为长期美债。 / 对美国债务结构进行了优化,但是对美金信用造成了损害。另外,伴随着中国 DeepSeek 随着人工智能技术领域的突破,市场开始重新定价美国的科技资产,并逐步重新评估支持美国经济长期发展的科技“霸权”的基本逻辑。

劳伦斯斯,美国前财政部长 · 萨默斯甚至直言不讳地警告说,特朗普多变的政策行动和言论已经形成了半个世纪以来美元在全球经济中的主导地位的最大风险。当人们一个接一个地出售美元时,中国和欧洲将成为吸引资本的磁铁。

需要注意的是,美元与美国股市的传统负相关关系也在分裂。花旗指出,美国维护其“过度特权”的方式发生了根本性的变化。传统的“过度特权”体现在美元作为储备货币的地位和对美国国债的巨大需求上,但现在,支撑美国“过度特权”的支柱已经悄然转向美国股市。

自 2020 2024年至今,海外投资者已成为美国股票的净客户, 年度净持仓规模迅速扩大。截至 2025 年初,海外投资者拥有美股的规模达到历史新高,这意味着美国国际收支平衡的资金来源越来越依赖于不稳定的股票资本流入,而不是相对稳定的债券资本流入。

因为海外投资者拥有大量美国股票,一旦市场出现风险厌恶,导致美国股票出售,这些海外投资者也会大规模出售美国股票,将资金从美国撤出。这种资本外流会给美元带来下行压力,导致美元与美股同步下跌,颠覆了传统的避险逻辑。

美元的后势如何?

过去,美元的强势很大程度上取决于美国经济的优异表现和外资的持续流入,但现在,这些支撑因素已经消失。随着经济衰退担忧的升温,“美国例外理论”动摇了,全球资本流动的局面正在发生变化。越来越多的投资者下注美联储将在未来几个月内恢复降息,美元可能会进一步走弱。

在芦哲看来,一方面,美联储降息预计将进一步升温,美国利率水平将进一步下降。另一方面,欧洲最近的财政扩张政策和日本工资通胀的增加进一步增强了非美国货币的吸引力。因此,从长远来看,美元走弱的压力仍然存在。

王有鑫还表示,美国经济下行压力将继续加大,美联储降息预计将再次升温。在德国财政支出可能增加的刺激下,欧元区经济有望企稳,欧洲和美元汇率有增值动能。日本央行处于加息周期,美元继续下跌的概率很大。

华尔街对 2025 年度美元走势看跌。高盛认为,更宽松的经济政策提振了欧洲和中国的内需和增长,而美国经济则表现出一些疲软。考虑到美元资产的估值和头寸处于高位,全球增长和资产收入前景更加平衡,关税反应更加温和,往往意味着美元目前的走势将进一步持续。

官方来说,美国政府纠结美元是应该走弱还是应该走高。特朗普希望美元贬值,美国财政部长贝森特强调强有力的美元政策。王有鑫认为,特朗普的“弱美元”需求,符合其“美国优先”的民粹主义逻辑,希望通过汇率贬值提高出口竞争力,减少贸易逆差。美国财政部的“强势美元”传统旨在维护美元作为全球储备货币的信用,防止资本外流和长期融资成本增加。

无论如何,美元的大幅下跌已经影响了全球资本流动。市场资本已经转向具有增长潜力的亚洲和欧洲市场,部分流向黄金等其他避险资产,推动黄金价格突破 3000 美金 / 盎司,再创历史新高。从长远来看,美元的大幅下跌也进一步减轻了人民币贬值的压力,有利于人民币汇率的稳定。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com