债券市场下跌,纯粹是自己吓自己!

春节过后,一位朋友言而有信地告诉我,债牛要结束了!

我问,为什么这么确定?但是有内幕消息吗?

他说:核心逻辑就是-我入场啦!

2 月 6 日本,这位朋友终于抵挡不住债牛的诱惑,大买了几只纯债基金。

这个每一次投资都亏损的朋友,再一次,一句话成预言。

现在十年期国债收益已经升至十年期 1.9% 上面,比年初 1.58% 低点增加了约定 30bp。

债券收益率的上升,对应着债券市场的疲软。

截至今年 3 月 11 日,中证综合债券净价指数去除票息下跌。 1.47%,这个跌幅在债券市场,算得上是一场“龙卷风”。

(数据来源:Choice)

有债务基础,有银行理财产品的朋友,痛苦不堪。

据 Choice 今年以来,数据已经接近 62% 短期纯债基金正在亏损,有几只亏损甚至在亏损。 1% 以上。中长期纯债基金,亏损比例更高 85%。

3 月 3 日 -7 本周,现金管理类理财、固定收益类平均年化收益分别为: 1.87%、3%,环比各自下降 0.01pct、0.04pct。理财产品单位净值破净率 环比下降2.06% 0.15pct。

以前发工资就爱买债基、银行理财产品的朋友,现在也犹豫不决,宁可咬牙买回报率如鸡肋的货基。

调整如此迅速,债牛,的确结束了?

首先我们来看一下,到底是哪位神仙给债券市场按下了“下跌键”。

资金收敛,是公认的罪魁祸首。

第一个是春节前,2025 央行今年跨春节没有进行降准操作,” 14D 逆回购 买断逆回购 -MLF 总投放规模在回笼中 3.5 年底同业存款外流仅覆盖万亿周边缺口。 3.3 万亿。

春节过后,央行公开市场回笼,逆回购余额压降 1 万亿上下。

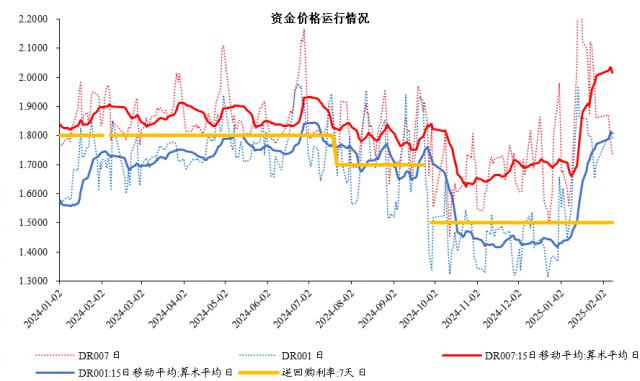

2 月中,在税期内走款(银行需要提前准备资金,应付税款)、MLF 在买断式逆回购到期等诸多压力下,银行系统经济压力明显放大,DR007 上行到 2.33% 月内高点。

DR007,可以简单理解为银行间相互借钱的资本成本。DR007 上涨,便表明资金价格持续上涨,资金面趋紧。

(资料来源:Wind,华创证券 注意:单位,%)

其次,因为 1-2 月经表现不错,2 月制造业 PMI 回升至了 超出市场预期的50.2%。

因此,市场对宽松的货币政策节奏犹豫不决。

正当大家纠结的时候,潘行长 3 月 6 一天的新闻发布会上,碰巧又提到了“及时降息”。

市场认为,“及时”二字表明央行可能对现状感到满意,短期内RRR降息的迫切性可能不会降低。未来,“什么时候会降下来”成为一个很大的担忧。

债券市场调整的主要原因可以说是资金收敛,市场对宽松货币政策的预期变化。

这次债券市场调整的一个主要原因是去年底抢跑降息。

12 月 9 日本,重要会议将货币政策定为“适当宽松”,债券市场迎来了一场狂欢。

十年国债利率从 12 月 9 日的 回落至今年,1.92%。 1 月 6 日的 累计下降1.60%左右 32bp(债券市场上涨)。

根据招商证券的说法,可以类似地认为债券市场已经抢走了定价。 30bp 降息幅度左右。

在疯狂的牛市中,银行、基金、保险公司疯狂购买债券,招来三番五次的控制警告,我们还能继续吗?”已经分析过了。

这样就在一定程度上透支了今年的涨幅。就像股票估值太高一样,回调是不可避免的。

如今我们知道,这一调整主要是由于资金收敛、对宽松货币政策的预期变化,以及年底抢跑降息“提高估值”造成的,而不是基本面的翻转。

要知道,短期回报受资金方面的影响是比较明显的,但是长期回报仍然是基本面。

换言之,本轮债券市场调整,只是短期行为,未能撼动长期趋势!

当每个人都对债券市场恐慌时,机构在想什么,在做什么?

根据贝壳财经的说法,近期银行存款利息再次出现了长期利率低于短期利率的“倒挂”现象。

部分银行的 5 每年的定期存款利率已经与之相关 1 每年的定期存款利率相同,甚至更低。

比如工行整存整取的存款利率, 年度定期存款利率为 低于1.55% 1.90% 的 3 每年定期存款利率。

招商银行某种商品,存放 5 年度定期年化率为 这个产品的1.55% 1 年度存款年化率为 1.60%。

由此可见,银行预测存款利率将继续下降,因此主动减少吸收利率较高的中长期存款,否则未来利率下降,将难以支撑较高的利息。

从金融机构的行为来看,3 月 3 日 -7 日本,理财保持净买入债券,主要加持利率债券。 141 信用债券亿元 111 亿元。

买债,买债,还是买债!

这是一个明显的结论,金融体系已经在为新一轮货币宽松定价!

为何组织感到要继续放松?

看看债券市场的走势,要注重基本面。

不需要在这里列出各种经济指标,每个人都可以考虑一个问题。

不久前,大家在讨论报告中提到,将通胀目标从 3% 调至 2%,这是什么意思?

中金固收团队提到的一点非常重要:

通货膨胀下降的目标反映了政策正在逐步适应当前的低通货膨胀环境。目前国内居民收入预期较弱,通货膨胀劣势可能会持续一段时间。走出低通货膨胀,需要财政和货币政策共同努力。

简单来说,低通胀意味着人们不愿意花钱,需求较弱,所以产品价格无法提高。问题是公司利润低,不愿意提高产量。

经济要起来,消费必须先起来,毕竟解铃还得系铃人。

而且怎样才能刺激消费呢?

房地产市场,短期内不能指望,因为现在房地产市场虽然有所回升,但更多的是局部现象。提高人均收入,短期内也难以实现。

更加直观的方法是降低利率,从而降低居民的储蓄意愿,花钱。

而且目前金融市场的资金价格和债券利率整体上涨,显然不利于拉动消费。

基于此,中金的估计是,3-4 月份可能会看到新一轮货币政策的放松,比如RRR降息等等。 : 债券收益率可能会再次下降。

从历史情况来看,春节后至两会前RRR降落的概率可能较小。2019 到目前为止,只有 2020 2008年春节后至两会期间降准落地。

经历过 1-2 经济指标开盘后,后面的压力可能会更大。之后,有可能通过RRR降息来支持金融市场,并配合广泛的信用政策来进一步努力。

可是最近潘行长不是说“及时降息”吗?潜台词不就是不知何时下降,短期内可能不会下降吗?

每个人似乎都忘记了,去年年底, 1 月初,央妈连续两次提到“及时降准降息”。

那时候大家都称这为“最显著的利好”,现在却把这当作“可能不减”的信号。

这一预期的分歧,更多的是“调整之下,看到一切都是坏消息”的态度。

弄清楚其中的逻辑,不要因为一时的损失而陷入自己吓到自己的恐惧。

线条很清晰。虽然债券市场的短期调整令人焦虑,但更多的是阶段性的干扰,而不是根本性的逆转。债券市场上行的长期逻辑没有改变。

对当前债券市场来说,我们仍然只有四个字——每调买机!

真正的机会,一般都藏在风雨之下。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com