不要慌张!一大利好,被忽视!

最近,在市场猝不及防的调整中,许多小伙伴沉浸在担忧中,而忽略了一项重磅数据。

3 月 1 日本,国家统计局公布了 2 月份制造业 PMI 数据——

制造业取得 50.2,环比升 1.1 %,回到扩张区间!

非制造业 PMI 也取得 环比上升50.4% 0.2 %;综合 PMI 产量指数更是达到了 环比上升51.1% 1 %。

同时,3 月 3 日,公布的 2 月财新中国制造业 PMI 取得 与上个月相比,50.8回升。 0.7 %,制造业景气度连续第一 5 在荣枯线上保持一个月。

这个系列数据的反弹,不仅超出了市场预测,而且明显超出了季节性因素的影响。

这个意思是什么?

这意味着中国经济正在悄然复苏,这可能是一个被忽视的巨大利益!

2 月 PMI 由于许多人对数据并不真正了解,甚至对数据有一定的误解,所以强势回升,市场反映平平。

许多人认为,2 月 PMI 回升主要是季节性因素,受春节复工复产短期影响,不具有持续性。

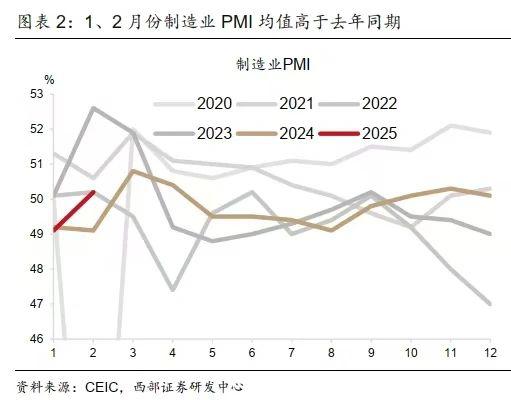

根据西部证券研发中心的数据,1、2 月制造业 PMI 均值为 高于去年同期的49.65% 49.15%。

类似地,财新也比较了历年春节同在。 1 月的年份(2014、2017、2020、2023),2 月 PMI 环比增长平均在 0.8pct(含 2023 今年疫情爆发后大幅反弹) 2 月亮的增长明显超过了季节性。

由此可见,经济复苏不仅仅是春节后复工复产的短期效应,而是有更坚实的支撑。

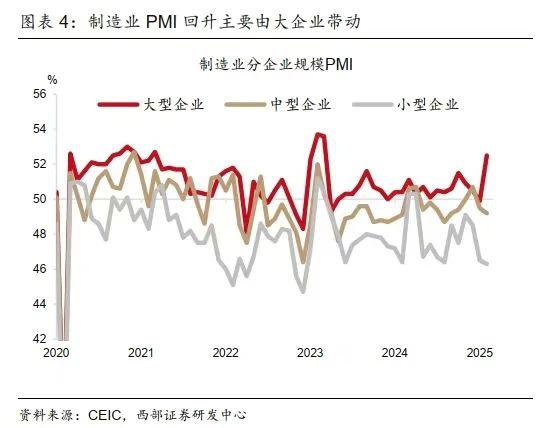

另外,从官方制造业来看 PMI 数据看,2 每月制造业的复苏,主要是由大企业推动的,这也引起了人们对中小企业复苏步伐相对滞后的焦虑。

从数据看,2 月份的大型制造公司 PMI 回升 2.6 个百分点至 在这一轮复苏中,52.5%发挥了中坚力量的作用;

但是中型加工制造业 PMI 降低 0.3 个百分点至 小型加工制造业49.2% PMI 下降到 46.3%。

从下图可以看出,2020年 从第四季度到现在,小企业 PMI 长期处在 50 荣枯线下方。

尽管经历了特殊事件之后,这主要是因为 2020 年度事件得到一定程度的控制,出口增加,但带来了人民币汇率的升值。在积极补充库存的趋势下,也带来了原材料价格的上涨。这对小企业有很强的挤出效应。

同时,虽然经济有所复苏,但在特殊事件中,对线下消费和服务行业的打击相对较大,很多中小企业都在线下服务和消费谋生,所以复苏之路确实更加艰难。

但是注意,我们一开始就把它放给大家了。 2 月财新中国制造业 PMI 获取数据 50.8,环比升 0.7 %,这是最近三个月的高点。

为什么要在这里强调财新 PMI 呢?

首先要明确:

官方 PMI 调查样本公司,以大中型制造业为主,主要是央企、国企,反映大企业的情况,小企业和民营企业权重较低,对 PMI 读数的影响比较小。

而财新 PMI,主要是中小企业,而且都是民营企业。财新 PMI 虽然样本公司没有明确公布,但市场主流观点认为,以东部沿海地区为主,出口比例较高的民营企业。

正式的中小企业 PMI 有一定的收缩,而财新 PMI 但形势持续,这说明,虽然中小企业整体复苏不够强劲,但东部沿海地区的中小民营企业已经成为领头羊,对未来经济复苏的预期非常乐观。

东部沿海地区是中国经济的重要增长极,制造业发达,技术先进,基础设施完善。当地中小企业如果能率先复苏,怎么能说不是好事呢?

当然,我们也期待更多的政策来支持中小企业的发展,等待大中小企业全面复苏。

如果对官方 PMI 通过更详细的信息分析,我们可以看到更多的惊喜。

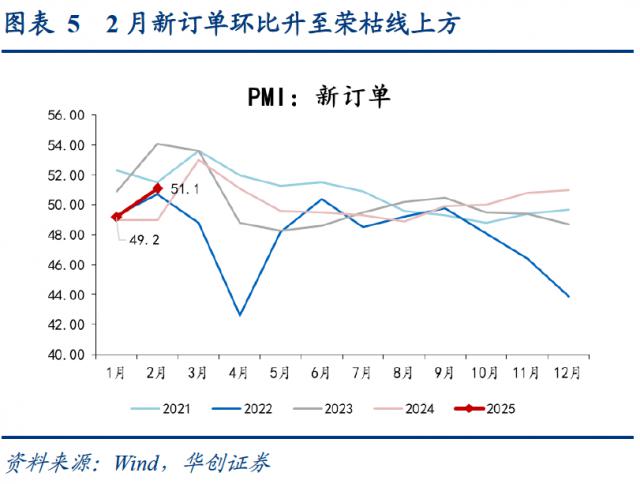

首先看需求。

经济增长的趋势往往是由需求驱动的,需求是经济增长的核心驱动力。毕竟“天下熙熙攘攘都是为了利益”。公司为了盈利而工作,但他们需要盈利,所以他们必须先有订单。

我们主要看新订单指数,这是 PMI 最重要的一项,占读数权重的一项。 30%。

2 每月新订单指数来自 49.2 反弹到 环比增长,51.1 1.9 %。

在这些订单中,高能耗行业的新订单环比 3.4pct 至接近 51%,创 2023 年 4 月至今新高;

消费品制造业环比 2.3pct 至 51% 以上,1 月 15 日“新旧置换”政策扩大加力,1 月 20 到目前为止,各地区逐步落实,对 2 每个月的商品消费需求都有所提高。

企业只有有了订单才能过冬。

新订单数据也可与产品库存数据相结合,新订单与成品库存的差异,可以作为生产的领先指标。

因为只有在新订单消化成品库存的前提下,后续生产才能继续蓬勃发展。相反,如果新订单连成品库存都消化不了,说明需求不够旺盛,公司提高产量的动力不够。。

2 每月新订单与成品库存的区别是 2.8 %,较上月扩大 0.1 %。

这些表明公司对经济的预期正在变得乐观。

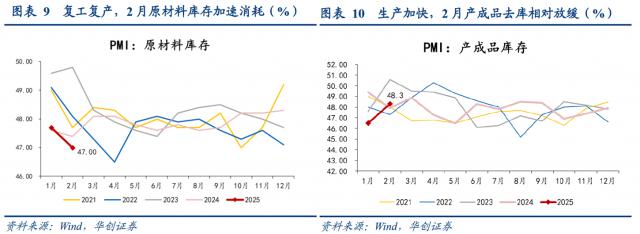

2 月度生产指数从 49.8 升到 52.5;出厂价指数 与上个月相比,48.5 1.1 %,还从侧面表明,对于公司来说,供需关系的预期比较紧张。

就库存而言,原材料库存环比 -0.7pct 至 47.0%;成品库存环比 1.8pct 至 48.3%。

这一数据需要注意。

一般来说,当成品库存上升,原材料库存下降时,往往意味着公司更倾向于缓解采购(原材料库存下降),成品库存仍在积累,因为制造惯性(成品库存上升)。这往往发生在需求不好的时候,公司预期库存卖不出去,所以想减少采购。

但从 2 根据月度数据,采购量环比 2.9pct 至 52.1%,突出了公司节后复工、积极备料的信心。

然后,原材料库存逐月下降,成品库存逐月上升,更有可能是公司在旺季积极备货,原材料消耗加快。由于企业生产意愿的提高,成品库存边际上升。

尽管整体经济指标表现出色,但是我们也要看到,经济复苏存在一定的不均匀性。

比如高能耗制造业的生产反弹更加明显,而接近下游消费品制造业的生产修复斜率相对较慢,下游产业的实际需求还有待进一步提高。

但是总的来说,2 月份的 PMI 数据仍然释放了一个清晰的信号。——

中国经济正在回暖,制造业形势水平整体回升。

这不仅意味着中国经济的复苏,也为未来的经济增长奠定了坚实的基础。我相信,随着后续政策的努力,需求可以进一步复苏,生产有望继续加快。

让我们拭目以待,迎接 2025 年度经济复苏的浪潮。

2025 2008年,市场变化,焦虑与机遇共存!

了解王后续又会有什么招数?债务走势不明,AI 能否推动新的投资浪潮?科技股是否已经到了进入市场的最佳时机?黄金应该怎样配置?

不方便在公共场合多说话,我们已经准备好了下列福利,限时免费领取。

投资者必须阅读音频课程,内部专用 - 高级视频课程《股票池筛选步骤》、管理清友吴小平等财经大财经 V 解疑直播!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com