在阿里财务报告中拆解“云”深处

出品/鲸商

作者/潇杰

最近,阿里人逢喜事精神爽朗。一是马云的高调回归,二是股价在过去一个月的上涨。

阿里发布了2025财年第三季度财务报告(自然是2024年第四季度),电子商务业务复苏,让行业重拾对阿里的信心。更引人注目的是,阿里巴巴云业务从Qwen大模型全球衍化量达到顶峰,云业务增速达到两年新高。这也让阿里巴巴股价飙升11.5%,创下年度新高。

随后,阿里巴巴集团首席执行官吴泳铭于2月24日宣布,未来三年,阿里将投资超过3800亿元建设云和AI硬件基础设施,总额超过过去十年的总和。

然而,阿里能否在2025年继续这一开局,是业界关注的焦点。下一步,阿里电商板块商品交易总额(GMV)、电子商务市场份额、云业务增长率、能否促进整体业绩增长等,都将成为焦点。

01

电子商务“回暖”打气

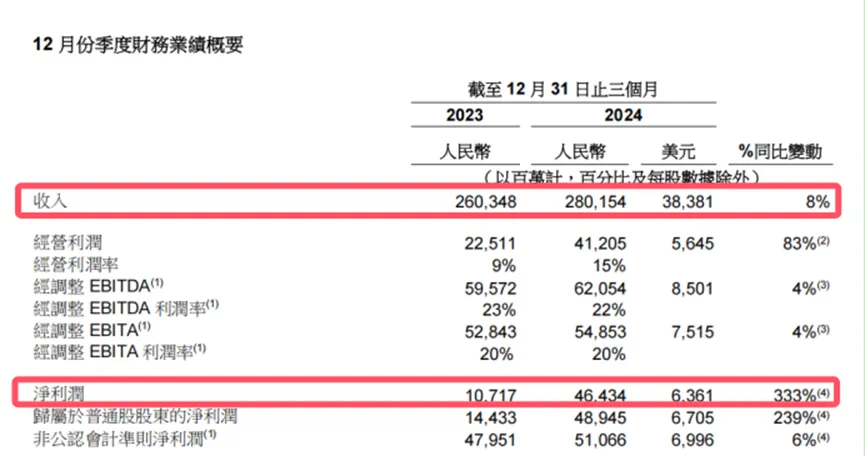

从阿里发布的2025财年第三季度业绩来看,本季度集团实现营收2801.5亿元,同比增长8%,高于预期的2773.7亿元。特别是在电子商务业务和云商业化方面,其表现尤为明显。

在电子商务业务方面,根据财务报告,淘天加强了对用户增长的投资,并继续投资用户体验的提升,季度新客户和订单量同比大幅增长。88VIP核心用户群同比继续增长,达到4900万左右。

淘天的收入由三部分组成:客户管理、直接运营和其他中国批发业务。其中,佣金和广告的客户管理收入占比最高。本季度,淘天的客户管理收入增长9%至1007.9亿元,高于本季度淘天的5%,高于去年第二季度和第三季度的1%和2%。

然而,阿里说GMV在这个季度是两位数。换句话说,收入增长率增加了,但收入和利润并没有增加。随着营销工具“全站推广”渗透率的提高和淘宝新佣金的调整,外部预测淘天GMV与客户管理收入的增速差将收窄。

阿里国际数字商业集团作为阿里第二大业务,本季度收入同比快速增长32%。阿里国际站同比增长18%,成为亮点,海外多个市场的核心指标迅速上升。在欧洲,最近的订单量同比增长70%以上。

为了进一步推动国际站的发展,阿里巴巴最近推出了八项新业务援助措施,代号为“八先过海”。这些措施希望为商家提供更稳定的B2B跨境电子商务模式,帮助他们通过在欧洲等地区加倍投资来扩大市场机会。这些布局不仅增强了商家的信心,也进一步巩固了国际站在全球市场的地位。

当然,国际站之所以能够保持高增长,不仅仅是因为上述布局,更是因为AI工具迅速提升了平台履约服务能力。这样就对应了阿里在分析师会议上提到的“用AI深度转型升级各项业务,把握AI时代的新发展机遇”。当前,阿里国际站AI出海产品已服务全球69,000家商家,AI发布的产品规模超过800万,AI招待的买家频率超过4000万。AI招待买家,回复率提高39%。

随着核心业务的快速增长,阿里其他互联网业务的运营效率也在稳步提高。本季度,大娱乐集团收入同比增长8%,亏损同比持续收窄。当地生活集团的收入同比增长12%,而亏损则从去年同期的20.68亿元收窄至5.96亿元。这种情况主要是受饿了么和高德订单增长的推动,随着当地生活经营效率的提高和经营规模的扩大,带来了经济效益的提高。

但最近JD.COM和美团都在公开宣传升级骑手保障政策,随着JD.COM的进入,以及腾讯、小红书、Tiktok、Aautorapper等互联网公司在当地生活板块的布局,下一个当地生活战场只会更加激烈。

此外,在过去的一年里,阿里先后出售了银泰和高鑫零售,并进一步专注于主营业务。在这次财务报告会上,阿里高管也明确表示,目前还没有出售盒马的计划。总的来说,阿里电商业务的复苏,当地生活的维持,使其止血。然而,未来的造血功能可能需要电子商务以外的其他业务来支持。

02

增量来自“云”

在这个季度,阿里的另一个核心业务云计算收入增长率又回到了高增长。

这个季度,正是阿里“AI驱动”战略落地一年之际,阿里多需求场景全面拥抱AI,加速AI应用场景落地。如上所述,淘天AI驱动营销工具“全站推广”的业务渗透率稳步增长;中小企业获得便利,提高营销效率;1688最近还宣布,所有面向商家的AI产品都是免费的;夸克最近升级了品牌Slogan-“2亿人的AI全能助手”。

提供这些支持的阿里巴巴云收入实现了13%的双位数增长,达到了317.42亿元。其中,阿里巴巴云AI相关产品收入连续六个季度实现三位数同比增长,成为推动增长的关键因素。这意味着AI有望成为阿里巴巴面向未来的新增长引擎。

财务报告显示,阿里一直致力于推动多模态AI技术的发展,并扩大其开源计划。从2023年8月开始,阿里就开源了几个Qwen家族的大模型。

阿里巴巴集团CEO吴泳铭在本次财务报告分析师电话会议上透露,阿里还将在最近发布基于Qwen2.5-Max的深度推理模型。今年1月,阿里发布了Qwen2.5的AI基础大模型Qwen2.5-Max,在多项权威标准评价中处于世界领先水平。

目前,Qwen的全球衍生模式已经超过9万个,位居世界第一。简而言之,市场意识到了中国AI模型的创新能力和技术水平,资本市场重估了以阿里为代表的中国AI资产,也认可了阿里的AI产品能力。

阿里巴巴集团首席执行官吴泳铭表示:“展望未来,AI推动的云智能集团收入增长将继续增长。我们将继续实施聚焦电子商务和云计算的战略,继续投资促进长期增长。”换句话说,未来三年,阿里将围绕AI的战略核心,在三个方面加大力度:AI基础设施、基础模型平台和AI原生应用、现有业务的AI转型。

毕竟,随着DeepSeek爆发AI热潮,各大厂商都在努力抓住云计算的市场增长机会,以保持领先优势。投资建设AI基础设施可以进一步优化互联网厂商的运营效率。

基于上述背景,阿里在AI方面已经是动作频繁。另一方面也确定了与苹果的合作,将为苹果在中国的iPhone客户开发新的AI功能。除手机外,阿里还与消费AR品牌雷鸟创新RayNeo签约,推动通义系列大型AI眼镜落地,为其AI眼镜提供独家定制的技术支持。同时,天猫精灵团队也与夸克产品团队合作,探索AI眼镜等新硬件方向。

在云基础设施方面,阿里巴巴云最近宣布墨西哥数据中心正式开通服务,这是阿里巴巴云在拉美地区的第一个数据中心,意味着进入南美的重要一步。该数据中心将为中国海外企业和当地用户提供先进的云计算产品和产品。

随着更多的人、开发者和企业使用阿里巴巴的AI模型和云计算基础设施形成良性循环,阿里巴巴正在形成新的飞轮。然而,在2025年被视为AI应用的爆发之际,阿里并不是唯一一家看好AI应用的大工厂。

03

AI竞赛,大厂价值重估

虽然阿里云是一个炙手可热的AI基础设施,但它也面临着外部科技巨头的虎视眈眈。

2024年上半年,阿里云市场份额为25.8%,收入220.62亿元;华为云市场份额为13.4%,收入为114.6亿元;腾讯云:市场份额为8.5%,收入为72.7亿元。

其中,硬件实力叠加了华为云,一个政府和企业的客户资源。在DeepSeek不断破圈的作用下,华为云提供模型,即服务平台ModelArts。 Studio(后续简称MaaS)最近更新,DeepSeek-R11新版本支持升腾适配版。、DeepSeek-V3,还升级了模型能力和布署使用。

市场份额第三的腾讯云,也不可小觑。腾讯的AI助手ima助理ima在2月11日至17日期间、“元宝”金融工具和微信AI搜索相继访问DeepSeek模型,涵盖社交、金融和搜索场景。

频繁更新后,“元宝”超越“豆包”,成为目前大陆苹果免费APP下载榜第二名。另外,腾讯自主研发的混合元推理模型Thinker(T1)进入测试阶段,进一步加强端到端的AI能力。

最近,JD.COM云还宣布,DeepSeek一体机将再次升级,其中vGPU智算一体机可以单独运行全配版DeepSeek。 V3/R1模型,可以降低企业的初始成本。

在这类公共云客户中,互联网公司的比例降至45%(2022年为60%),市企(30%)、传统产业(25%)的比例明显增加。因此,各大厂商都在寻求业务创新和运营场景创新,以及迭代AI模型、云原生和数据库、芯片和硬件。

除了上述头部企业的“云”技术,其他互联网公司也不愿意落后。Aautorapper和美图通过AI技术升级了内容和工具。Aautorapper的视频生成模型“灵魂”提高了内容创作效率。近日有消息称,拼多多已成立电商推荐大模型团队,负责人是百度凤巢的核心成员,年薪是百度阶段的几倍。

各大企业通过产品升级,努力将AI技术深度融入核心业务,加强竞争壁垒,开拓新的市场。随着AI应用成本的降低,2025年将迎来垂直领域商业化的爆发,进一步巩固行业价值重估的逻辑基础。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com