“智驾平权”真的可以再造一个比亚迪吗?

继上一篇分析了海豚君对比亚迪“智能驾驶平权”的含金量和“智能驾驶平权”战略背后的目的后,可以追溯到“暴涨” 30%!比亚迪 “智驾平权” 葫芦里卖什么药?》,截至2月26日,比亚迪的收盘价比新闻发布会当天高出18%。可以看出,市场对比亚迪“智能驾驶平权”战略的认可度非常高,“智能驾驶平权”的影响也在一定程度上定价了比亚迪目前的股价。

而且海豚君本文对比亚迪的分析将重点放在上一篇分析中没有完成的两个问题:

1. 比亚迪的“智驾平权”是否会给新能源产业带来估值重塑机遇?什么是潜在受益的核心目标?

2. 看起来已经很贵的比亚迪,目前的股价是否已经完全进入了这一轮“智驾平权”的影响?股价是否还有继续上涨的潜力?

下面是详细的分析

1. 比亚迪的“智驾平权”是否会给新能源产业带来估值重塑机遇?什么是潜在受益的核心目标?

对于终端智能汽车行业来说,海豚君预计2025年的投资主线可能会聚焦“智能驾驶成本平等”和“智能驾驶技术领先”两个梯队。在智能驾驶技术中不断领先的玩家,可能会继续得益于整车估值从电气化向智能化的转变。

但海豚君需要强调的是,由成本驱动的智能驾驶下沉(如比亚迪)和由技术驱动的智能驾驶升级(如小鹏、理想、华为)的商业逻辑和“智能”带来的估值切换逻辑是不同的。

① “智能驾驶平权”领袖比亚迪:预计将享受2025年智能驾驶下沉带来的销售和市场份额确定性提升机会:

比亚迪用这波“智驾平权”的概念, 加快客户智能驾驶教育,使消费者对智能驾驶的关注度迅速上升,促进智能驾驶成为购车核心因素的重要性提高。智能驾驶的转折点来得比预期的要快,基本上意味着2025年电瓶车行业的竞争已经从前半段正式开始,从“电气化”到后半段。

在这一轮转型中,海豚君认为,在成本和技术上不占优势的新能源汽车公司中,燃油汽车公司被淘汰的速度和概率增加了:

海豚君估计,传统燃油车企今年将继续加速淘汰(比亚迪智能驾驶平权) DMI 与燃油汽车相比,5.0技术具有领先的油耗优势 政策端国家加大了三重影响力),如果其他10-20万元的自主车企新能源汽车智能驾驶跟进速度不够快,也可能导致销量下降,新能源汽车市场份额下降。

作为“智能驾驶平等权利”的第一批先锋,比亚迪预计将享受2025年智能驾驶下沉带来的相对高确定性的销量和市场份额增长机会。

不过,吉利作为比亚迪最密切的追随者,预计今年3月将提出一个具体的低档车型配备高速NOA的计划。虽然海豚君估计今年落地的概率很大,但还是可能和比亚迪有半年左右的时差。在这个时差区间,海豚君认为吉利的市场份额可能会再次面临下降的风险(吉利的潜在消费者可能会在发布会后观望,而且可能会变成直接对比亚迪,估计对吉利订单量的影响可能会更大)。建议关注吉利在受到比亚迪“智能驾驶平权”冲击后的股价再次调整机会。

② 但是海豚君仍然看好智驾技术仍然处于领先地位的汽车公司,有望享受这一轮智驾估值转换:

以前海豚君在《终极拷问》中,FSD 真能扛起 1.5 万亿特斯拉?》 提到海豚君认为,在这种智能演变趋势下,小鹏汽车、理想汽车、华为汽车制造部门可能会有更好的机会跟随端到端路线的国内头部玩家。头部车企在智能驾驶技术迭代领先后,更有可能率先效仿特斯拉打开软件支付模式(乘客更有可能为真正的高级智能驾驶买单,而不是普通的高速NOA功能,这就需要智能驾驶直接从辅助转变为助手。所以更需要智驾技术的领导者角色)。

一方面,头部继续处于智能驾驶技术领先地位的汽车公司可以看到提高硬件汽车销量和市场份额的机会,但更重要的是,他们可能可以享受整体估值,从原来的基于电气估值转变为智能估值(从卖车的硬件估值转变为硬件估值。 智能驾驶软件SOTP估值-软件业务具有较高的估值潜力)。

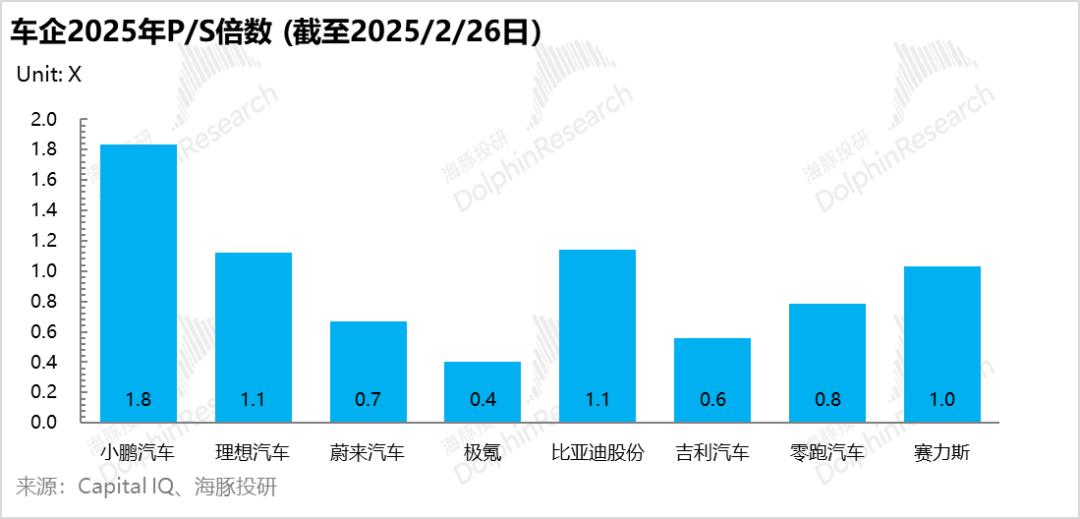

目前,对于小鹏汽车来说,海豚君认同小鹏今年的投资逻辑仍在打开大产品周期,尤其是M03和P7,因为它的成本降低和智能驾驶的领先优势。 在验证爆炸特性的前提下,以及智驾技术的隐性授权概率。

2025年智能驾驶的第一年,小鹏的确定性相对较强,但目前小鹏股价对应的2025年P/S倍率已接近1.8-1.9倍,已进入较高的智能驾驶预期和销售预期,建议等待股价减仓后的机会。

而且对理想来说,海豚君觉得在这个时候还能继续关注理想的翻转机会,现在因为市场对:

① 在理想销售基本盘上,增程L系列面临问界M8、担心M9等新车的冲击;

② 基于Mega失败对纯电商产品的成交量缺乏信心,特别是在纯电新产品缺乏信息的情况下;

③ 对理想智驾能力的认识没有得到充分的定价,有一定的预期差异;

虽然由于纯电新产品i8官宣后股价已收涨13.2%,但目前2025年P/S倍率只有1.1倍左右,但理想的智能驾驶能力仍然处于第一梯队,计算率(本质上是现金流,理想账户有足够的现金投入) 资料(目前配备高级智驾的车型数量领先) 算法(智能驾驶人才储备相对充足)具有领先优势,智能驾驶技术领先,可能更好地享受本轮智能驾驶催化带来的估值提升空间。推荐继续关注理想的翻转机会。

③ 同时有利于智驾产业链10-20万元, 享受高确定性的机会:

海豚君认为,比亚迪智能驾驶有望掀起鲢鱼效应,尤其是在价格带10-20万元的情况下,推动奇瑞、吉利、长安、长城等企业在智能驾驶方面快速跟进,带动10-20万元智能驾驶市场的供应链投资机会。当智能驾驶的终端渗透率被卷入时,上游供应链的确定性最强。

在比亚迪今年至少200-300万智能驾驶产业链的推动下,智能驾驶硬件将进一步降低成本,加速技术迭代,进而可能使中低档智能驾驶(可以实现高速NOA的硬件和软件)成为价格段的标准,大大提高了L2级智能驾驶的渗透率。

而且对上游产业链来说,域控和激光雷达是智驾硬件中价值较高的主要部件:

① 感知端:

a. 激光雷达:激光雷达跑道的竞争格局已经基本稳定,预计格局将走向双强领先。比亚迪仍然专注于领导者,专注于领导者。和谐科技,速腾聚创。

b. 车载摄像头:除了一些比亚迪,外部供应商主要是联创、舜宇等。韦尔股权、舜宇光学、宇瞳光学、联创电子等。这些企业在智能驾驶计划下沉市场时会直接受益。

② 执行端:

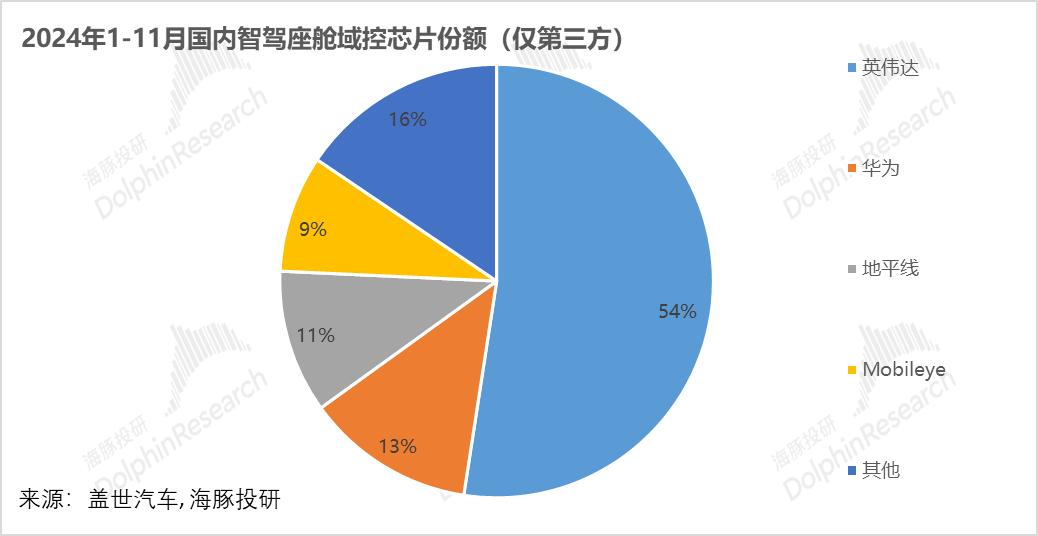

a. 芯片行业还有很大的国内替代机会:芯片是智能驾驶价值较高的部件,但英伟达目前仍占据大部分份额,今年重点关注智能驾驶芯片的国产替代,可以关注比亚迪产业链。智能驾驶芯片龙头地平线。

但是根据市场调查,目前比亚迪Dpilot 英伟达Orin仍然主要用于100平台。 主要是NN芯片, 辅以J6M芯片(POC效果比Orinn) N差),但目前地平线在性价比和方案成熟度上仍然是10-20万元,重点关注地平线J6芯片的技术突破和成本降低能力。

b. 区域控制与智能驾驶舱:比亚迪供应链的比亚迪电子,但是最近股价的上涨反映了一些预期。

PE和PS倍率的智能驾驶供应链公司

2. 看起来已经很贵的比亚迪,目前的股价是否已经完全进入了这一轮“智驾平权”的影响?股价是否还有继续上涨的潜力?

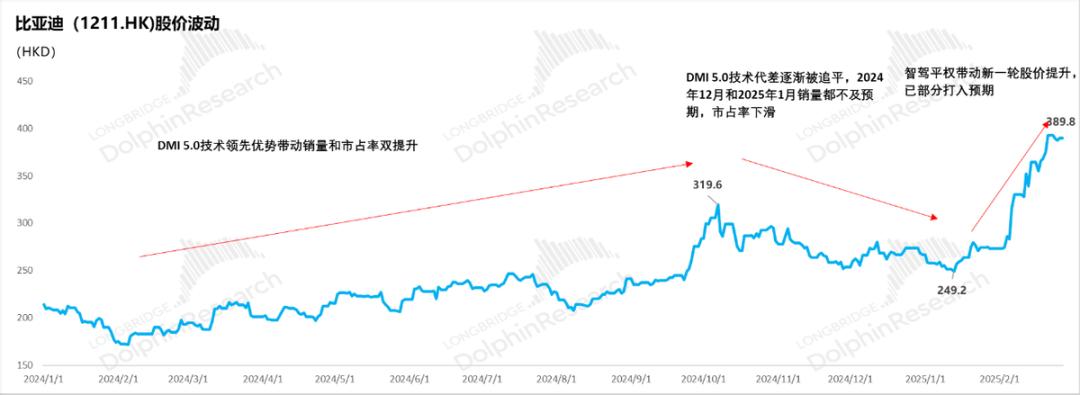

本轮比亚迪股价在今年最低点暴涨56%,今年2月至今涨幅接近43%。投资者更关注比亚迪股价是否已经完全定价,是否还有继续上涨的空间。

而且海豚君认为,今年比亚迪的估值主要受到以下三个因素的影响:

① 10-20万实际上是在智驾上追赶比亚迪的速度:

海豚君认为,今年比亚迪战略的核心点仍然在于“智能驾驶平等权利”,防守和进一步扩张20万元以内的基本销量是核心。目前,比亚迪仍然具有将高速NOA下沉到7-15万级的领先优势,就像比亚迪在2024年通过混合动力DM一样。 5.0技术创造的领先混合动力“技术代差”。

但DM 5.0的技术差异相对优势只维持了半年左右,基本被吉利发布的新一代雷神电混技术追平,最终导致去年年底和今年年初销量低于预期,估值下降。(与2024年相比,2025年初的股价最低点是DM 5.0技术驱动的股价最高点下跌了22%)。

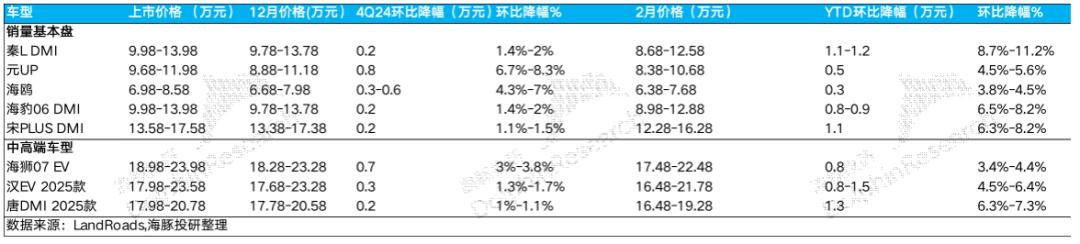

而且比亚迪也因此在2024年12月底和2025年初开始了新一轮的推广,但是四季度的整体推广力度并不大,主要是第一季度的老款车型, 预计将对2025年第一季度汽车价格和毛利率产生不利影响。

所以,海豚君认为,这一轮“智驾平权”行情和上一轮“智驾平权”行情DM “5.0”对比亚迪的股价驱动非常相似,技术的时差是关键,也就是说2025年直接对低级智能驾驶上车和量产速度(尤其是高速NOA能否下放到极低级车型上)尤为重要(主力新能源车型位于10-20万元价格带),然而,一旦高速NOA开始量产低价车型,比亚迪仍将面临销量和市场份额的下降。为了再次应对加剧的竞争,汽车业务的毛利率将继续承受压力。

② 推出比亚迪纯电E4.0平台的潜在概率,带来了纯电动车型更换的增加:

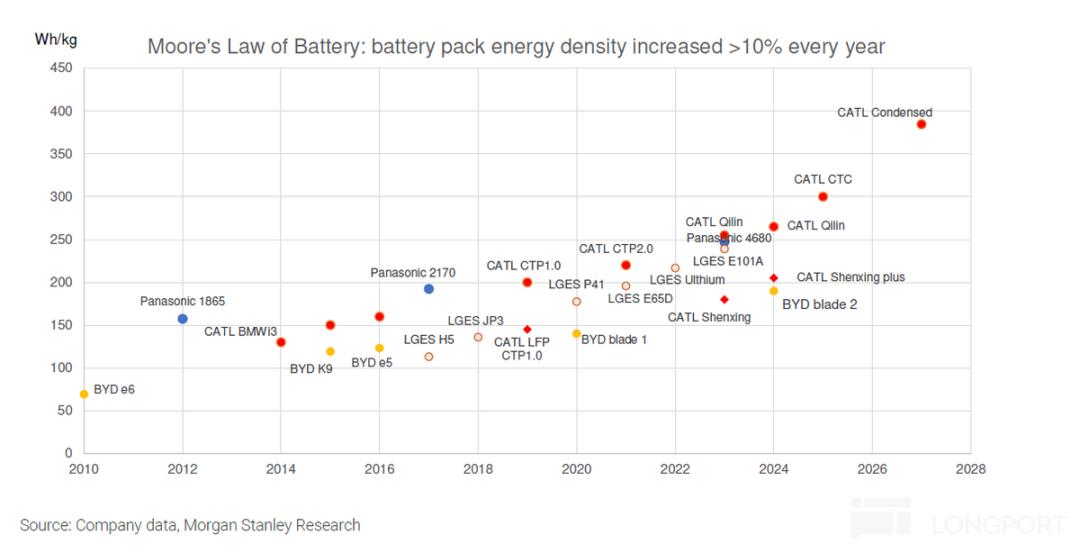

然而,在2025年的销售额方面,仍然存在潜在的预期差异。海豚君认为,与2024年推出插入式混合新技术DM相比,比亚迪可能会发现。 5.0, 下一代纯电新平台E4.0将于2025年推出, 在比亚迪新一代刀头电池能量密度大幅提升的支撑下,预计E4.0平台纯电动汽车的续航和充电速度将再次大幅提升,预计纯电动汽车的更换也可能带来较大的更换增量。

回想一下,2024年比亚迪只更新了混合动力DM。 5.0技术,纯电动技术仍然停留在2022年发布的上一代E3.0 Evo平台,导致纯电市场份额下降,2023年比亚迪销售结构比例也从52%下降到2024年41.5%,海豚君认为,主要原因是比亚迪新一代刀片电池的量产延迟(计划在2024年量产和发布)。

比亚迪计划在2025年发布第二代刀片电池,并提前加速电池生产线的折旧(自2023年以来,比亚迪已经开始将部分电池生产线的折旧年限从五年调整到三年),预计将提前部署新一代刀片电池的量产。

而且新一代刀片电池的能量密度估计可以从上一代的140 Wh/kg跃升至190-210Wh//kg, 与宁德时代神奇Plus电池的能量密度基本相同,预计将发布1000V高压平台,将大大提高比亚迪纯电动汽车的续航里程和充电速度。

③ 这次比亚迪升级智能驾驶硬件的成本是否会被规模效应和供应商成本压降所抵消,是否会给毛利率端带来压力:

根据企业的指导,本次智能驾驶协会和供应商共同努力,将智能驾驶的硬件成本保持在BOM。 4%之内,而且海豚君预测,Dpilot 100、预计300的硬件成本将增加约4-5k, 7-8k左右,假设所有这些成本都由比亚迪承担(假设没有供应链共担),估计汽车业务毛利率会产生3。%负面影响上下。

所以海豚君对比亚迪2025年的预测:

① 根据2025年的销售预期:

2025年比亚迪的销售目标是500-600万辆。海豚君认为,在今年“智能驾驶平等权利”的带领下,以及与同行半年左右的低级智能驾驶(高速NOA)上车时间差,实现500万辆的销售目标并不难。因此,海豚君估计比亚迪今年的新能源汽车销量将在中性假设下达到555万辆。

但是,在乐观的假设下,海豚君将比亚迪的销售目标加满(600万台),其背后隐含着:

a. 2025年,同行低级智能驾驶仍未开始量产。比亚迪有近一年的时间差,仍然可以享受基本市场销量和市场份额的扩张;

b. E4.0平台可能在2025年推出。在电池续航能力可能再次大幅提升后(由新一代刀头电池能量密度大幅提升支撑),纯电动汽车的更换仍可能带来较大的更换增量,纯电动市场份额再次上升。

c. 如期推进出海进展,海豚君预计在乐观假设下将达到80万台,同比增长近50% (比亚迪将于2024年3月开设出海销售目标,每年翻一番,2025年出海销售目标100万台)。

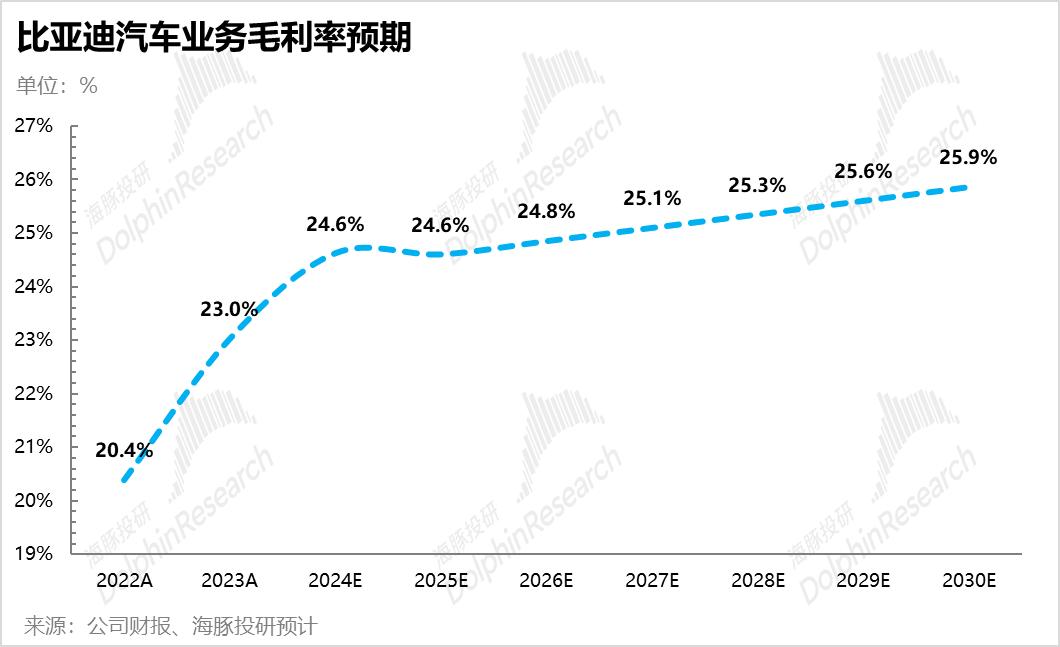

② 然而,从2025年汽车毛利率的预期来看,仍然是目前市场上矛盾较大的地方。海豚君认为比亚迪更有可能在2025年超市预期毛利率:

目前市场对比亚迪汽车业务的毛利率仍然担心毛利率有持续下降的风险,因为智能驾驶没有增加价格。假设没有供应链共担,智能驾驶没有增加价格,估计汽车业务毛利率会产生3。%负面影响。

但是海豚君认为市场忽略了两个因素,导致2025年比亚迪汽车业务毛利率超出预期的可能性仍然很高:

a. 比亚迪智能驾驶主要采用系统整合方案,将成本压力传递给供应商:据调查,比亚迪需要在2025年向主要供应商降价10%-20%左右。面对供应商,比亚迪仍然有很强的溢价能力,比亚迪一直在减少供应商数量,增加销量。同时,订单分配给总量较少的供应商,供应商有“以价换量”的动力。在这里,海豚君认为供应商可能会承担1.5-2%不良影响。

b. 减少自行车摊折成本,释放毛利率:

在此之前,海豚君“比亚迪:不要被它的 “假面具” 骗了!“比亚迪:最后的战斗!”详细说明了摊销折旧对比亚迪毛利率的影响,以及比亚迪上一轮集中资本支出的投入阶段已经基本结束,预计后续还会继续放缓。

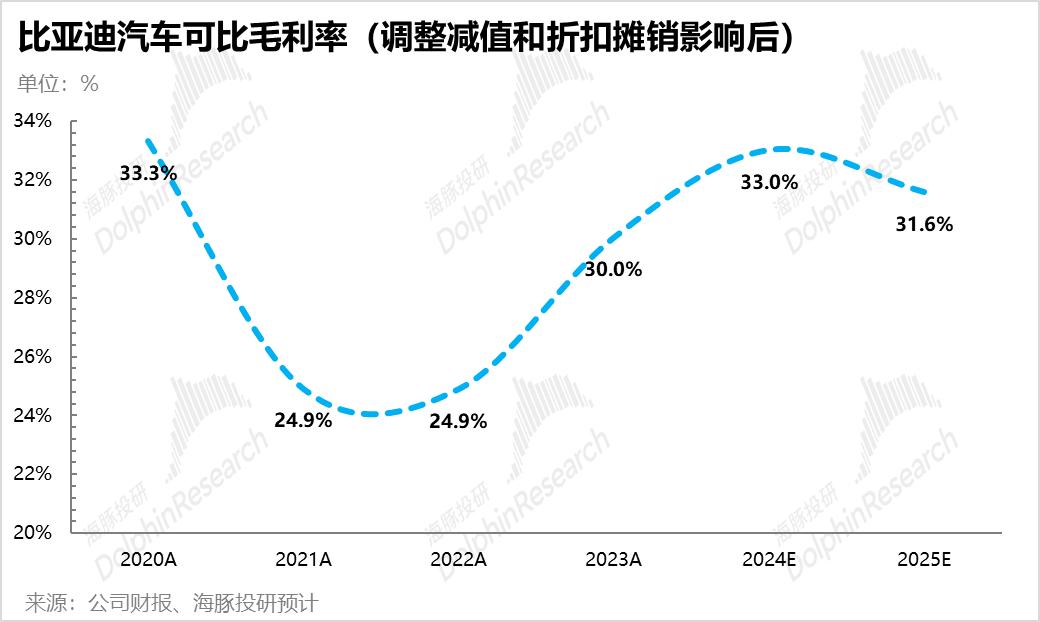

观察2024年的走势,即使比亚迪预计自行车收入下降18000元(同比下降11%),估计仍能完成真实毛利率的环比增长(调整减值,调整到折旧摊销对毛利率的影响后)。这背后仍然是垂直一体化优势和规模效应释放自行车摊折的优势,而海豚君预计比亚迪今年也能再现这一趋势。,所以,海豚君估计,比亚迪汽车业务的毛利率很可能与2024年持平,这背后隐含着:

a. 规模效应释放,自行车折旧摊销成本降低,毛利率贡献1.4-1.5。%释放(正向提升);

b. 供应链降价,抵消了智能驾驶加价对汽车业务的毛利率1.5%不良影响;

③ 估值:

a. 中性预期

最后,根据2025年的中性预期,海豚君基于SOTP估值,估计比亚迪的目标价格为***港元(海豚君预计2025年比亚迪归母净利润为550亿元,隐含2025年PE倍率为***倍),与目前的股价相比,还有***%左右的上行空间。(文中全部「**」在进入长桥App之前,内容可以进入「动态-投研」,查看同名文章,畅读完整内容。)

b. 乐观预期

然而,在乐观的预期下,海豚君切换到了DCF估值方法。在下半场的竞争中,我们还没有看到比亚迪将成为未来的顶级。 由于5家汽车公司的负面因素,我们认为比亚迪将在乐观预期下成为中国下一家“丰田”公司,因此海豚君预计2030年比亚迪全球销量将达到1030万台(类似于丰田),同时在稳定竞争下,汽车业务毛利率将达到26%左右,丰田汽车毛利率也趋于稳态竞争。

最后,在乐观的假设下,海豚君基于DCF估值,估计比亚迪的目标价格为***港元(海豚君预计2025年比亚迪归母净利润将达到624亿元,这意味着2025年PE倍率为***倍),与目前的股价相比,仍有***左右的上行空间。

c. 总结

因此,海豚君认为,目前的股价已经基本定价了中性预期下“智能驾驶平等权利”的影响,但仍有可能在乐观预期下解读股价。特别是看到比亚迪第一批21款车订单超出预期,交付量持续超出预期,汽车业务毛利率被供应链降价和规模效应抵消但不涨价的负面影响后,比亚迪的股价仍可能朝着乐观估值的方向发展,尤其是在同行低级智能驾驶还没有量产上车的时候。

然而,即使我们向海豚君预期的乐观方向解读,2025年隐含的PE倍率仍然只有***倍,这仍然是基于硬件汽车股票的估值。然而,在后续股价能否突破乐观预期之下,我们仍然需要依靠从汽车硬件到硬件。 软体估值下的变化(类似于特斯拉)。

因此,从长远来看(2026年及以后),我们仍然需要关注比亚迪在智能驾驶技术方面的追求,尤其是城市NOA的R&D进度,是否 ① 完全转换为自主研究方案;② 基于2025年近300-400辆智能驾驶车型的收集数据(尤其是由于自行车ASP较低,比特斯拉/理想更容易获得低线城市的数据,以及密集的资金投入(智能驾驶团队5000人),能否在端到端路线上向Tier投资? 1-Tier 2智能驾驶实际上是在下半年的智能竞争中开始追逐,这才是真正建立技术壁垒,实现软件收费,最终完成估值切换的关键。然而,追逐智能驾驶并不是一蹴而就的。海豚君边走边看。

但是从2025年的短期维度来看,海豚君认为比亚迪的后续股价正在向乐观估值方向演绎潜在的催化剂:

智驾版新车型的订单和交付量超出预期:2月份,老款车型(非智能驾驶版车型)仍以交付为主,客户至少需要一周时间才能试驾新车。但海豚君预计,3-4月份清仓结束,21款智能驾驶版新车集中上市后,订单量和销售势头预计将继续呈现环比增长趋势,可能超市场预测。建议在未来几周继续观察订单量和销量。

2)2024Q4业绩将于3.24日公布,可能超出预期;

三是比亚迪新一代纯电1000V平台,以及新一代能量密度较高的刀片电池,有可能在三月份上市;

2025年智驾版集中交付后(2025Q2及以后),预计汽车毛利率将超出市场预测;

但是仍然需要注意可能的减仓风险:

1) Q125年的表现可能不如预期:老款车型大幅降价推广,而智能驾驶版车型直到2月10日才上市。估计还是需要产能爬坡的时间,可能对第一季度的交付量贡献不大。同时,根据调查,比亚迪在2025年1-2月仍以清旧库存车为主。因此,汽车价格和毛利率预计在2025年第一季度业绩中仍将受到清旧库存的负面影响,可能不如市场预测。

2) 具体表现为比亚迪智驾:预计2025年智能驾驶将达到200-300万,事故概率可能会增加。如果算法和芯片算率存在缺陷,导致大规模召回事件,可能会直接影响比亚迪“智能驾驶性价比”的环城河。

智驾同行的后续情况:在市场预测之前,低档车型高速NOA智驾的量产时间,股票价格有可能再次大幅下跌。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com