争夺病人入组,国产自免“生死战”提前拉响?

近日,“抢人”的场景在江浙沪各大医院频频出现。。就拿杭州某三甲医院皮肤科来说,一旦有新病人住院,医生就会开始争先恐后,“我要这个”、"先把这个留给我"、我现在迫切需要这个。、在其内部群体中,“这先归我”等语录反复霸屏。

事实上,这不是一个案例。据一组统计,截至2024年6月,仅浙江省就有500多个特应性皮炎临床研究项目开始;此外,从各大主流平台来看,大量与自免相关的临床招聘也层出不穷;最后,在各行业群体中,临床招聘的主题也是如此。不难看出,现在整个自免领域都沉浸在“抢病人”的热闹气氛中。

这绝对是一个很难看到的场景,但这并不是第一次。其实国内早就有临床项目“抢人”的例子了。最后一次出现在PD-1/PD-这种划时代的L1类型。据悉,在紧张阶段,国内大城市的非小细胞肺癌患者一度“不足”。我们应该知道,患者人数众多,每年新增比例超过80%。在这样的前提下,可以出现“供不应求”,可见其临床竞争的激烈程度。而且在那之后,PD-1分界点也就这样形成了,百泽安、达伯舒、开坦尼、汉斯状等拳头产品脱颖而出,并且占据了很大的市场份额。

现在,国内自免临床研究再次重现了“抢人”的场景。这是否意味着这个领域很快就会输赢?一场久违的“对决”已经准备好了?

01

自免进入“AII IN”时代

到2024年,自免产品商业化成交量将达到更高水平。

图片2.2024年Top5免热药(资料来源:公开资料)

通过财务报告发现,自然不仅在全球热卖药物Top10中占有三席,还与肿瘤抗争;此外,许多产品也大幅增长,赛诺菲度普利尤单抗(Dupixent)销售额为141.79亿美元,同比增长23%;单抗艾伯维瑞莎珠(Skyrizi)和乌帕替尼(Rinvoq)销售额为117.18亿美元和59.71亿美元,并且涨幅超过50%。对于这一点,行业不断传出感慨,现在的自免就是十年前的肿瘤,以此来强调自免领域的巨大市场潜力。

具体来说,以银屑病、类风湿性关节炎、系统性红斑狼疮、特应性皮炎、哮喘为代表的自免病患者数量众多,增长趋势明显。此外,目前市场渗透率普遍较低,因此有许多概率亟待探索。此外,从产业结构来看,与股市下一片红海的肿瘤不同,目前自免领域的竞争相对开放,市场上的许多增量机会仍然包含在其中。

这种情况显然引起了全球头部药企的关注,所以近年来,从肿瘤到自免,“诸神之战”开始慢慢转移。

特别是以艾伯维“守擂”免药王为例。据报道,对冲修美乐(Humira)近年来,艾伯维加大了专利到期的影响力,其中仅2024年免疫领域就有多达7笔交易,涉及总额超过50亿美元,占全年并购的一半。即便如此,艾伯维仍然不踏实,R&D在自免方面的投资也在飙升。2024年,它花费了121.91亿美元,比去年同期增长了66.66%。值得注意的是,这是其研发投资的历史最高水平。

有些人“守擂”,当然也有人渴望“夺嫡”,这就是赛诺菲。度普利尤单抗的销售额在2024年上半年达到66.6亿美元,正式超过修美乐,成为新一代自免药王。年底,度普利尤单抗的优势进一步扩大,以23.1%的增长率突破140亿美元的价格,直接让新一代免费药王之争毫无悬念。然而,赛诺菲并不想坐以待毙。除了度普利尤单抗,其9种药品在自由领域的销售额有望超过50亿美元,这无疑让他们更加自信。

当然,“自免三强”之一的强生也没有闲着,它在拼命地“自救”。2024年,强生多种免费商品呈负增长趋势,乌司奴单抗拳头产品同比减少4.6%;英夫利西单抗2024年的收入已经下降到16.05亿美元,它曾经给强生带来了超过900亿的收入;而戈利木单抗则略有下降0.3%,过去一年的收入仅为21.9亿美元。在这种压力下,强生近年来开始疯狂下注,其中仅购买Momenta一案,强生就花费了65亿美元;今年年初,强生又以12.5亿美元的价格将STAT6抑制剂KP-723纳入其中,大有“AII IN"自由的势头。

除传统霸主外,以诺华和罗氏为代表的新兴力量,目前也在不断加码。。据悉,罗氏奥瑞珠单抗已冲进2024年全球免费医药销量Top5,目前只有两种适应症被批准,这意味着其销量还没有达到天花板。诺华也值得期待。目前,诺华有15个I/II期临床项目和8个II期项目围绕免费领域推进。未来五年,诺华有望读取6个II期和10个以上的II期结果,这其背后,实际上是100多亿美元的巨额投资。

事实上,不仅仅是MNC,国内制药公司也在“豪赌”中自免。据动脉网络不完全统计,自2020年以来,中国已有58家上市制药公司布局自由领域,尤其是恒瑞。目前,自由领域已有17条管道进入临床实践,是中国最好的。另一个代表性案例是三生国健。2023年,三生将剥离所有肿瘤管道,专注于自由领域的研发。目前IL家族布局最完整,进展全部位于国内前三。

在目前资本的寒冬下,某个治疗领域的头部制药公司正在涌入,这是非常罕见的。然而,通过现象来看本质,在高投入中,所有这些都在向行业传递这样一个重要的信息:肿瘤正在逐渐被自免所取代,成为全球药业市场增长的核心引擎。

02

国内自免进入密集上市期。

毫无疑问,2024年是国产自免药物爆发的时候。

以产品为例,全年上市的重磅药品有三种,分别是智翔金泰的赛立奇单抗和恒瑞药业的夫那奇珠单抗,以及康诺亚的司普奇拜单抗。而且这三种批准药物都不小。司普奇拜是世界上第一种和第二种IL-4R抗体药物。同一天,赛立奇和夫那奇珠被批准成为第一种国产IL-17A单抗药物。

除已批准的商品外,在R&D管道端,国产自免药更是表现强劲,多个关键目标都将迎来密集收获期。

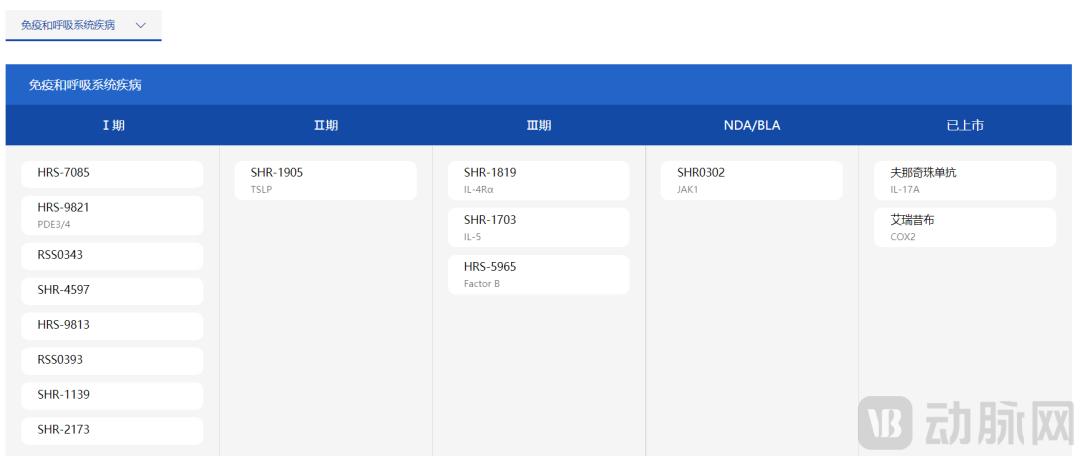

图4.国产IL-4R靶点药物研发进展(临床实践)Ⅲ期及以上)

首先以IL-4R单抗为例,除了已经上市的司普奇拜之外,目前,临床上仍有8种国产IL-4R单抗。Ⅲ期阶段,SHR-1819,包括康方生物曼多奇单抗和恒瑞药业。、智翔金泰的GR1802和三生国健的SSGJ-611等。也就是说,国产IL-4R单抗将在未来1-2年内密集上市,届时将对100亿重磅药物普利尤单抗产生强烈影响。

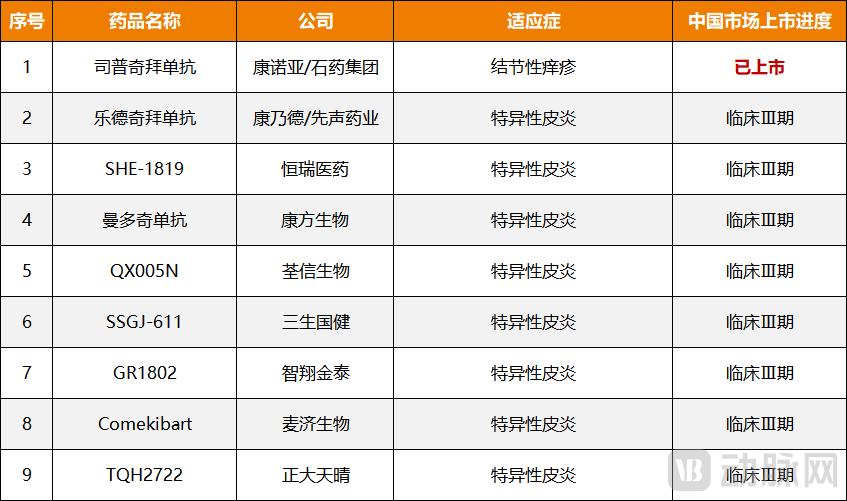

图5.国产IL-17A靶点药物研发进展(临床实践)Ⅲ期及以上)

与IL-4R相比,IL-17A单抗竞争更加激烈,相应地,国内使用更加强大。另一方面,国产药物已经占据了6种已经上市的IL-17A单抗药物的两个席位;另一方面,从临床管道来看,目前,我国已有10多种IL-17A单抗已进入我国Ⅲ期临床试验,主要包括康方生物、百奥泰、君实生物等龙头企业。不难看出,目前国内IL-17A单抗有“狩猎”海外制药公司的趋势。

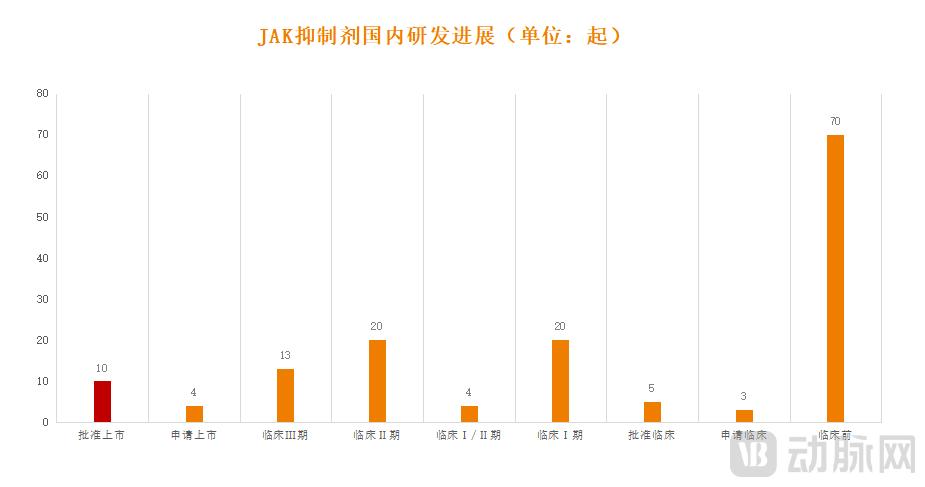

图6.国内R&DJAK抑制剂(信息来源:insight数据库)

在谈到白介素抗体家族之后,我们将重点关注JAK抑制剂,这是自免领域的另一个关键目标。根据insight数据库的统计,现在我国已有4种JAK抑制剂处于NDA阶段,此外还有50多种在研,其中13种已进入NDA阶段,Ⅲ期临床。其中,迪哲医学的戈利昔替尼处于第一梯队,目前已于2024年6月正式获批上市。值得注意的是,戈利昔替尼是世界上第一个治疗r//STAT路线的人,也是唯一一个作用于JAK/STAT路线的人。r 在这一领域,PTCL新药突破了临床治疗的瓶颈。

进展第二梯队的国产JAK抑制剂包括恒瑞制药的艾玛昔替尼和泽京制药的吉卡昔替尼。目前,这两种药物都处于上市阶段。其中,艾玛昔替尼已经在中国提交了4个适应症上市申请,其中3个适应症将于今年上半年获批上市;另一方面,吉卡昔替尼已经处于II期临床或以上阶段。可以预见,国产JAK抑制剂正在飙升,预计未来三年将实现高效放量。

而且当多种药品已经到了上市申请或者后期临床阶段时,这一切都得到了证实:国内自免正在迎来自己的时刻,进口药品占主导地位的市场形势已被一一打破。

03

巨人们围绕着国产内卷,如何突破商业化?

实际上,目前国内自免药品的密集获取只是帷幕,后续的商业化对决是检验结果的最后一块试金石。

根据弗若斯特沙利文的预测,2030年国内免费药品市场将增长到199亿美元,年复合增长率达到27.2%。而且面对如此巨大的蛋糕,未来产品之间的竞争无疑会变得格外激烈,尤其对国内免费制药企业而言,它不但要面对外资巨头的强大挑战,而且要面对国内同行的极端内卷。

所以,到底要怎样脱颖而出呢?

第一点是在价格上保持优势。。事实上,自由疾病被称为“不朽的癌症”,如强直性脊柱炎、系统性红斑狼疮等。,通常不会直接死亡,但很难治愈。患者应长期甚至终身服药,这促使患者对药物价格特别敏感。

图7.2018-2024修美乐全球销售情况(资料来源:公开资料)

以修美乐在中国市场“吃瘪”为例,早在2010年就进入了中国市场,但销量并不理想,年最高收入只有2700万元,而且还在持续下降。造成这种情况的主要原因是定价高,在获批上市前9年,修美乐一直保持着7600元/针,病人一年要投资近20万元。虽然进入医保后价格降到了1290元/针,但为时已晚,竞争性白介素抗体开始攻城拔寨,进一步压缩了修美乐的市场份额。

这无疑为国产自免创新药敲响了警钟。在目前的市场情况下,只有“质优价廉”,才能留在牌桌上。因此,进入医疗保险“以价换量”已经成为一种共同的选择。一方面是因为目前自免市场渗透率低,国内自免患者就诊率不到30%。进入医疗保险后,可以快速覆盖下层市场,增加药品普遍性;另一方面,从稳定收入来看,自免相当于一种慢性病,进入医疗保险后可以打开更多的想象空间。

第二,要尽可能地扩大适应症。与肿瘤不同,自免疾病之间有共患率。一种创新药物可以捆绑约10个适应症。因此,一旦第一个适应症被批准,它可能会在未来成为一个集束炸弹。因此,自免总是以适应症打江山。,以度普利尤单抗为例。它之所以能成为新一代免费药王,是因为它在适应症方面的快速扩张。目前已经批准了7种适应症,目前还在加速。

对国产药物来说也是如此,只有获得更多的新适应症,才能在激烈的市场竞争中站稳脚跟。三生国健早就意识到了这一点,放弃了肿瘤。AII IN“自免后,它目前拥有IL家族最完整的管道,并布局了大量患者的适应症,包括慢性阻塞性肺病、特应性皮炎、哮喘、银屑病等。,而且目前进展在国内前三,显然已经占据了先发优势。

最终还是要做出多样化。众所周知,国内免药起步较晚,市场长期被外国公司垄断。因此,如果我们想与之竞争,甚至超越弯道,除了在价格上更有优势之外,还需要形成差异化。以IL-17A单抗为例,竞争最激烈,国内花了不少功夫。智翔金泰的赛立奇单抗采用全人源IgG4抗体,具有更高的亲活力和更强的活性。除牛皮癣外,同时获批的夫那奇珠单抗还布局了银屑病关节炎、狼疮肾炎、格氏眼病、中轴型脊柱关节炎等多种适应症。

对于这一点,某药企负责人表示。,“就自免而言,通过进一步减少用药频率,增加用药周期,可以改善靶点未来的差异化方向。另一方面,通过改变制剂,可以提高依从性和渗透率。此外,一些新的目标包括TSLP、OX40、TL1A等。,也值得关注。差异化的部署不仅可以优先考虑大型制药公司的“青睐”,还可以极大地促进制药公司的上市利润,并产生稳定的发展。"

可说,随着新生物药物数量、市场渗透率和医疗保险覆盖率的不断提高,国产自免药显然是赶上发展的黄金时期。但最终谁能脱颖而出,还是要靠硬实力说话。然而,可以肯定的是,在许多疾病领域已经极度卷入,制药公司逐渐感到疲惫的时候,“自免”的新故事显然吸引了更多国内制药公司的关注,但那些“跑步者”有望率先获得市场红利。

* 参考资料:

1.“千亿自免赛道引爆!我们需要什么样的国产药物?”-E药经理;

2.阿基米德,“老牌自免龙头太超前”;

3.“当国产免药时,撕开一口”——药智网。

本文来自微信微信官方账号 “动脉网”(ID:vcbeat),作者:牟磊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com