加码海淘,拼多多出海“补习”

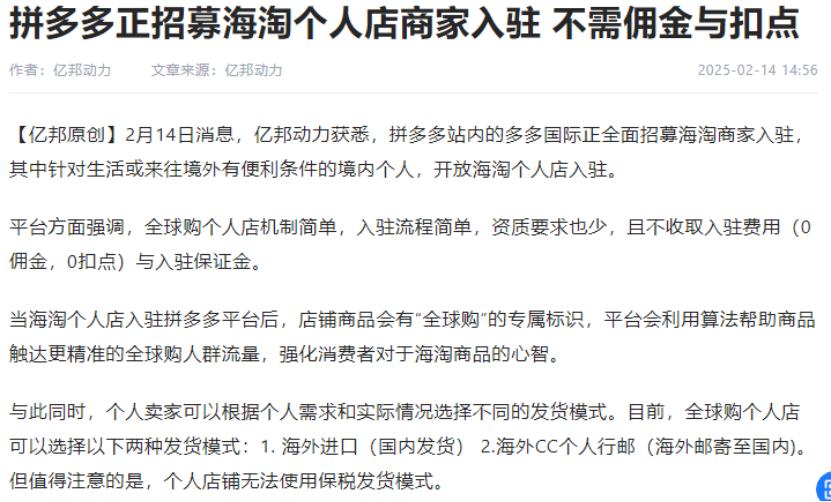

近日,拼多多宣布,其多多国际将全面招募海淘商家入驻。对于生活或海外有便利条件的国内个人,海淘个人店铺将开放,不收取入驻费(0佣金、0扣分)和入驻保证金。

与TEMU相比,拼多多更早开始布局“全球购买”业务。不幸的是,它一直没有出名。如今,进口跨境电商市场的前三名“玩家”是品多多熟悉的老对手:阿里、JD.COM和TikTok。

因此,在关税政策收紧导致出口跨境电商增长放缓的背景下,拼多多不得不提前计划,再次捡起“国外采购”,再次拉起“全球采购”业务。

然而,在低价战略遭受全球围剿的当下,拼多多对海淘的决战无疑将面临全新的挑战和压力。如何在变化中找到新的突破点将是根本。

“海淘时代”还没有结束

过去著名的海淘平台早已集体衰落。2015年左右,在跨境优惠政策的带动下,网易考拉、小红书、洋码头、聚美优品等渠道纷纷押注海淘市场。

此后,取消免税使跨境进口商品失去价格优势,综合电商平台逐渐蚕食海淘业务。此外,2020年疫情导致全球“暂停”,海淘市场逐渐走下坡路。

2019年,网易考拉卖给阿里,海淘市场格局基本锁定。2022年,“老玩家”洋码头、易趣网、蜜芽陆续表示退出市场,跨境电商没有什么新鲜事。

据易观资料显示,2023年中国跨境进口电子商务排名前三的平台分别是天猫国际(37.6%)、JD.COM国际(18.7%)、TikTok全球购买(12.3%),三者加起来占市场份额的70%左右,无论是还在市场上的“老玩家”,还是渴望尝试的“新玩家”,都难以撼动这种格局。

由于中国市场业务持续萎缩,即使是已经进入中国十年的亚马逊海外采购也在2024年底宣布全面关闭PC端服务。

消费者需求和购物习惯的转变,除了不可抗力的政策调整、疫情爆发等因素外,也是影响国内海淘业务发展的关键。

首先,消费者从“信任危机”到“情感认同”国产品牌。三聚氰胺奶粉事件爆发后,消费者对国产品牌的信心一度跌至谷底,海外品牌成为消费者的首选。

但是近几年来,国产品牌通过提高产品质量、重视设计与创新等方式,逐步赢得了消费者的信任,并形成了新的国潮。

相反,海淘商品一直难以摆脱“假货”的争议。即使是龙头企业天猫国际,也不止一次以“假货”为由被消费者维权,消费者的信任也逐渐耗尽。

再加上近年来持续的电子商务价格战,消费者的选择早已是“供大于求”。与其舍近求远,可能会买到假货,不如选择在国内市场消费。

第二,新一代客户更加强调“即时满足”和“兴趣趋势”,这使得海淘商品配送缓慢、难以购买、售后体验差难以接受。

如今,社交内容平台和短视频平台不断缩短“种草-拔草”的路径。客户长期沉浸在及时消费模式中,很难适应“种草-搜索-拔草”这么长的消费路径。

因此,具有内容和搜索优势的电子商务巨头接管了海淘市场的“盘子”。即使市场规模不能快速扩大,他们至少可以成功地将需求嫁接到平台上。

事实上,海淘市场总体规模仍在增长,2023年中国跨境进口电子商务市场总体规模为5517.7亿元,比去年同期增长4.6%。

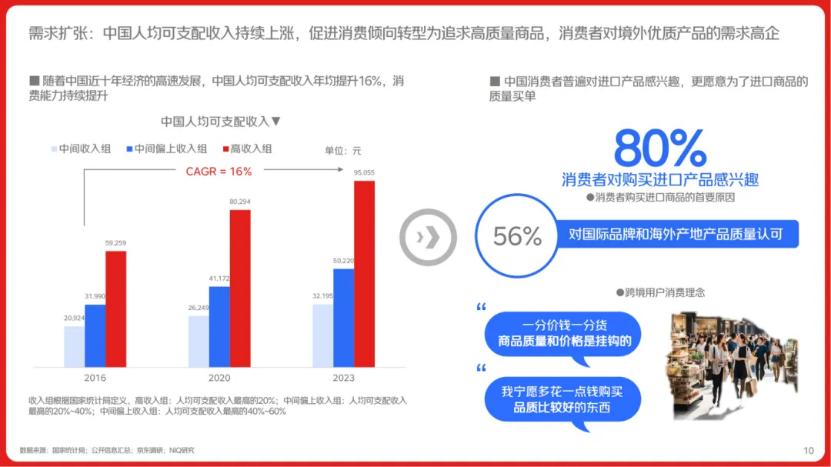

据JD.COM国际发布的《2024年中国跨境进口消费趋势白皮书》显示,超过80%的消费者对购买进口产品感兴趣。

与早期的海淘和采购相比,消费者对海外产品的需求不再局限于奶粉、美容等个别品类,而是越来越多样化和精细化,包括宠物用具、保健品、家庭清洁3C产品等品类。消费者的需求也从单纯的追求品牌到看重质量和原产地。

消费者的需求分化甚至变得更小,推动跨境进口电子商务走向更多不同的场景。海淘平台未来的战场不在大众市场的红海,而在客户无数小众需求的集合中。

拼多多“临门补习”

目前,阿里和JD.COM也关注海淘市场,而天猫国际则推出“海外直购”,在平台上以官方直接采购的形式销售海外商品;JD.COM在全球范围内招募海外跨境商品的买家团队和个人,通过第三方买家店引进更多优质跨境商品。

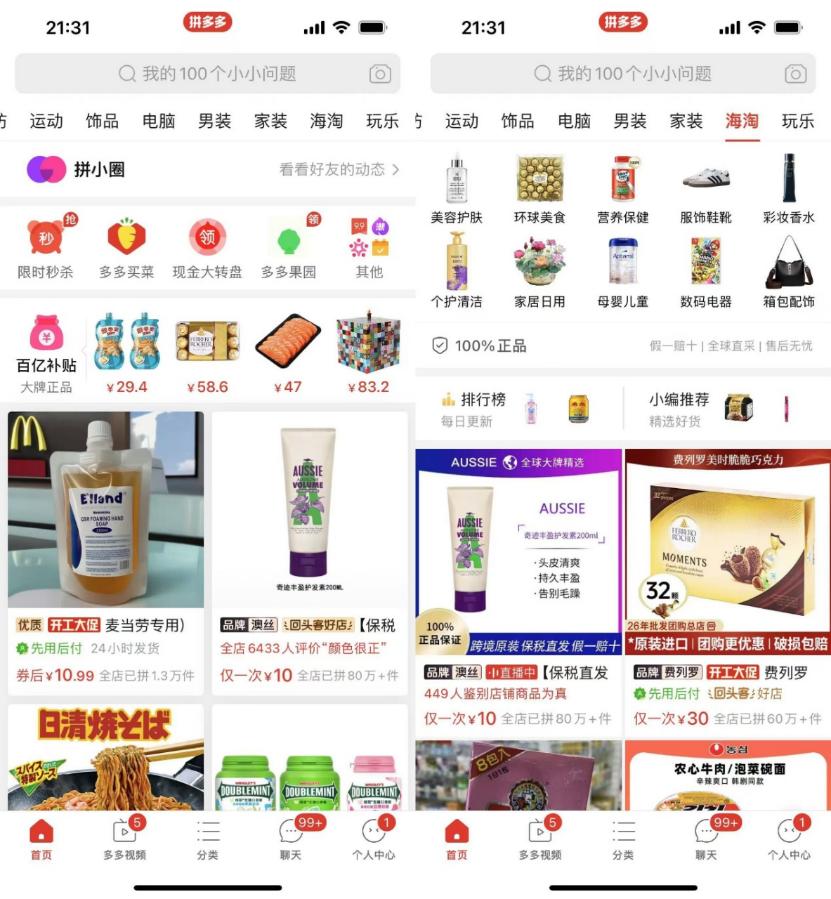

拼多多是“早起赶晚会”。早在2019年,拼多多就推出了海淘平台“多多国际”。同年,一级入口“海淘”在拼多多APP上线。

然而,与TEMU的一鸣惊人相比,拼多多的“全球购买”并没有引起太多的关注,这也与拼多多的平台基因有关。

一方面,面对海淘产品,客户一直都有“假货困扰”,而拼多多过去专注于白牌商家的基本板块,在一定程度上不同于海淘产品强调的品牌信任和质量保证。

另一方面,拼多多的市场定位主要集中在下沉市场,也形成了相对稳定的“低价心智”。其核心用户群体对价格更敏感,对品牌的认知度相对较低,不是海淘产品的核心用户群体。

近年来,拼多多通过各种渠道引进了大量的品牌产品,逐渐扩大了用户群。然而,在布局全球市场时,拼多多旗下的跨境电子商务平台TEMU仍然推广“极致性价比”。

虽然TEMU以“低价策略”迅速攻城掠地,但也遭到了全球围剿。美国宣布对从中国进口的产品征收10%的关税,小额免税政策也处于反复窗口期;欧盟也考虑取消小包裹免税政策;东南亚各地一直对低价进口产品持谨慎态度。

与此同时,来自亚马逊、SHEIN等平台的反击,也逐渐削弱了TEMU的“低价心智”,去年年底,亚马逊推出了低价商店。Amazon Haul”,并迅速向美国的一些客户开放。

来自全球交易市场的新挑战迫使拼多多走出舒适区。对于拼多多来说,全球市场的布局不仅仅是国内模式的“复制粘贴”。在保持核心优势的同时,还要适应不同市场的规则,调整平台在不同市场的定位。

在这种背景下,拼多多重新激活了“全球购买”业务,让进口业务在低价通过市场的同时,打好质量战。前者处理规模问题,后者处理溢价问题。平台试图在低价和质量之间找到平衡。

首先,通过个人卖家的开放,品多多的“全球购买”有望吸引更多的中小卖家,包括留学和居住的采购群体,进一步丰富小众品牌和区域特色商品的供应,为消费者提供更加多样化的选择。

其次,随着“全球购买”业务的推广,品多多将进一步完善产品溯源和检验机制,逐步培养用户对“真正的海外商品”的信任,提高消费者对平台的质量认知。

最后,拼多多强调,将运用算法,帮助海淘个人店铺准确到达全球购买群体,实现流量的定向选择。结合去年推出的“消费者体验提升计划”,拼多多正在加快对优质用户的选择。

在一定程度上,“全球购买”业务也是拼多多调整全球化战略的“实验场”。如何从“低价逻辑”转变为“价值回归”,是拼多多需要补课的课程。

全球“进化逻辑”

它也体现在拼多多最近的表现上。按照2024年拼多多第三季度报告,实现营收993.5亿元,同比增长44.33%;净利249.8亿元,同比增长60.78%。拼多多去年第二季度的收入和净利润增长率分别达到85.65%和144.2%。

另外,海外业务作为平台的重要增长极,也逐渐放缓,去年第三季度,TEMU的GMV约为130-140亿美元,环比增速约为15%,与上一季度的50%增速形成鲜明对比。

拼多多在告别“成长神话”后,需要在前所未有的政治风险和竞争压力下,找到新的突破口。

通过对拼多多跨境业务的调整,我们或许可以从小到大了解其新的“进化逻辑”:调整品牌形象的移位,提高供应链的多样化能力,增加商家的话语权。

首先,通过帮助新业务,改善业务生态,满足市场需求。品多多CEO陈磊表示,平台将通过“帮扶与治理”的方式,为长期健全生态建设做准备。

其次,在供应链方面,正如黄铮曾经说过的那样,“拼多多应该为不同的人做不同的Costco”,这样多样性才能进一步开启多样性。

世界各地的客户不仅喜欢便宜货,而且相当一部分人都有“品牌疯狂”。随着年轻消费者的崛起,他们不再盲目青睐大品牌,而是更倾向于独特和个性化的品牌。

在Mintel的调查中,32%的年轻美国消费者对关注DTC品牌表示感兴趣。因此,如何孵化商业品牌,并将其与平台深度绑定,将成为开拓全球市场的关键。

在这方面,亚马逊率先给跨境电子商务上了一课。亚马逊成立之初,也专注于“性价比”定位,但自2018年以来,亚马逊通过FBA不断提升平台的服务和效率,提出了一系列“品牌赋能”计划。

即使面对今天的全球价格战,亚马逊的品牌商家和全球业绩仍然是一条重要的环城河,u200c亚马逊在全球电子商务市场的市场份额仍然领先。

最终,为了满足全球市场环境,增加了商家的话语权。TEMU对托管模式的调整主要从全托管转向半代管,意味着平台正在走向品类精细化管理。

也许在短期内,海淘业务可能不会给拼多多带来新的增量,但拼多多也需要这样一个“变量”来帮助跨境业务顺利度过政策转型期。

总的来说,拼多多加码海淘业务不仅是对海外业务的补充,也是对其全球化战略的重新审视和调整。在全球竞争格局加速分化的背景下,拼多多的这一举措可能会为跨境电商行业提供新的发展理念和“进化逻辑”。

本文来自微信微信官方账号 “伯虎财经”(ID:bohuFN),作者:楷楷 ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com