无法替代银行人的DeepSeek

对于业内人士来说,一件非常“恐怖”的事情是,作为一线基层员工,其实很多银行家并不是特别感冒甚至抵触科技创新。

没有他,有两个原因。第一,担心技术的升级,会导致自己被“取代”;第二,出于学习成本,觉得自己也“应该”做简单重复的事情。

当然,每次有关于AI是否会取代人类的争论,我都会给出自己的看法:

AI无法取代“社会属性”如此强大的银行家。

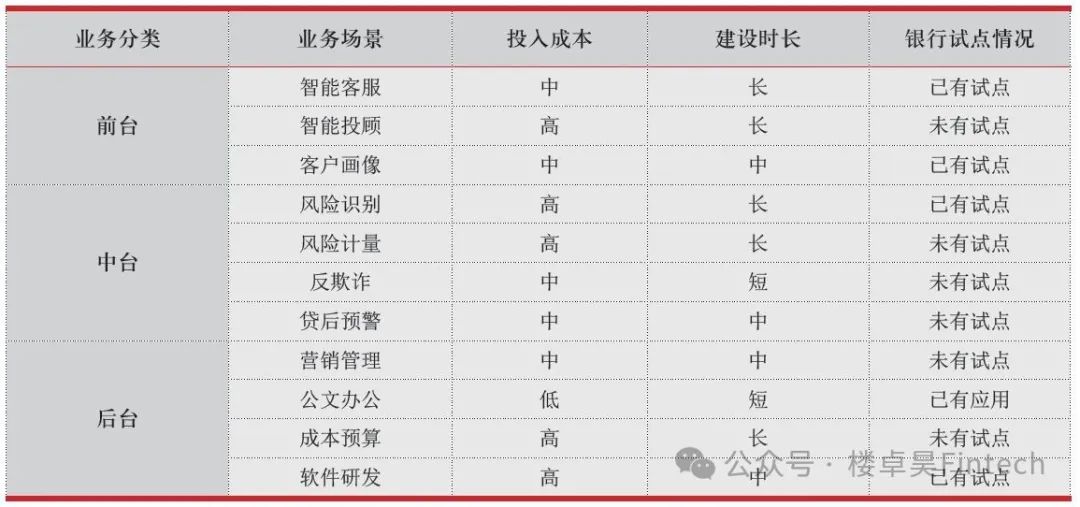

图表:银行前、中、后台应用大模型技术

众所周知,银行业在整个社会的行业属性是服务业。无论是一线业务岗位还是核心管理,与人打交道都是必不可少的。一些标准和规模不是DeepSeek看起来懂“与人打交道”的人能解决的。

而且,如果把这个问题抛给DeepSeek本身呢?

这是一个答案:“与其说AI会取代人类,不如说它会推动金融从业者向“AI强化人才”进化。具有人机合作能力、业务和技术跨界视野的专业人士将获得更多的职业发展空间。”

许多银行访问DeepSeek

作为一个数据密集型的银行业,它曾经是一个大型落地优先产业,现在DeepSeek出现了,很多银行也纷纷加码赋能。

工行实践科技自强战略,积极拥抱新技术变革。基于自主开发、全栈自主可控的大模型平台——工银智涌,率先在同行业引进DeepSeek系列开源大模型底座,向全行开放使用,全面提升智能服务能力,为全行高质量业务发展注入新动能。

图片:中国工商银行

2024年上半年,工行开始在行业内部署和试点应用DeepSeek系列开源模型。本次引进的DeepSeek最新开源模型具有行业领先的复杂推理能力,进一步丰富了工行大模型矩阵,为全行员工提供了更高效、更方便、更安全的AI生产力工具,完成了AI技术在全行的普及应用。

通过集成DeepSeek-V3和轻型DeepSeek-R1模型,邮储银行进一步提高了其自身大模型“邮智”的多模态处理能力和计算效率。DeepSeek的高效推理能力帮助邮储银行提高了反欺诈、案件分析等领域的风险识别准确性和质量,同时扩大了数字柜员的服务场景。

通过引进DeepSeek-R1和DeepSeek-V3模型,北京银行与华为合作,率先实现DeepSeek系列模型全栈产业化金融应用。北京银行在多个关键需求场景中试点应用,大大提高了服务效率和效果。

图片:北京银行

重庆农村商业银行宣布,借助腾讯云大模型知识引擎的能力,将“AI小渝”应用于DeepSeek模型智能助手,构建分钟响应智能客服系统,实现个性化资产管理建议,提升信贷评估和市场策略。

基于前期的丰富积累,重庆银行迅速利用DeepSeek大模型对智能客服知识库进行了深入分析,完成了更准确的语义理解、逻辑判断和多轮对话能力,验证了大模型提高了一线服务专业性和服务响应速度的有效性。

图片:重庆银行

2024年,苏商银行推出了DeepSeek系列技术,结合原有的大模型能力,在模型轻量化和高效推理方面取得了显著突破,推动了数字金融服务的智能化升级。通过DeepSeek-VL2模式模式,非标材料处理难题成功解决,信用审核全过程效率提高20%。

江苏银行:依托“智慧小苏”大语言模型服务平台,本地化部署微调DeepSeek - 多模式VL2模式,轻型DeepSeek - R1推理模型,各自用于智能合同质检和自动估值查账场景。

图片:江苏银行“智慧小苏”计划结构图

海安农村商业银行:在营销场景中使用DeepSeek,比如让DeepSeek从资本实力、市场份额、服务质量、风险控制、金融产品、社会责任等维度对海安农村商业银行进行分析总结。

除银行外,包括广发证券、国泰君安证券、国金证券、汇添富基金、景顺长城基金等多家证券基金企业,最近也正式宣布已经完成了DeepSeek的本地化部署。

“不可替代”不等于金饭碗

但是,危机意识是必要的。

随着科学技术的发展,银行智能设备日新月异,从最早的ATM机、手机网银、网银到移动银行、智能柜台,越来越先进。

这些技术不仅促进了银行业务的智能化,也为客户提供了更多的便利。但是这么多年过去了,银行员工的数量和岗位的变化似乎并不是特别明显。

由于科技的发展,银行确实解放了一些柜台服务窗口和人力,但更多的是优化和调整岗位,越来越多的银行家承担着营销的责任,而不是直接被淘汰。因为银行的盈利模式和运营模式也在发生变化。

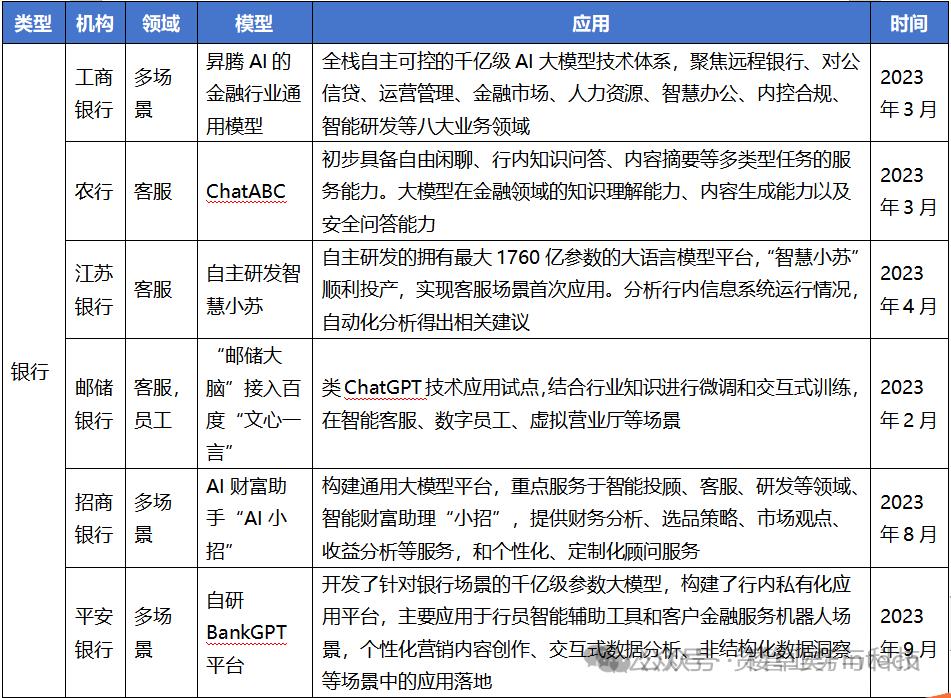

图表:部分头部银行大模型应用领域

虽然人工智能强大的学习能力和数据分析能力是人类所不具备的,但程序化设置的过程在创新和适应能力方面并不个性化。从这些方面来看,人工智能还有很长的路要走,特别是在情感和创新方面。所以,居安思危是对的,但也不必过分担心。另外,目前的技术一天万里,时代的发展是任何人都无法阻挡的,现在担心也没用。真的到了那一天,估计没有哪个行业能幸免。

DeepSeek可以为银行家做些什么?

对于金融行业来说,DeepSeek不是颠覆者,而是赋权者。金融行业,尤其是银行业,对安全合规性的要求比较高,但大模型导出仍然不可控,如果直接面对客户,仍然存在隐患。现阶段的使用场景仍然是大模型,负责生成内容,手动审核。

图片:基于AIGC的抵押贷款风险控制

对于传统金融机构来说,拥抱AI变革是必不可少的,估计的核心理念包括:一是降低成本,减少重复人力投入,释放员工专注于高价值任务;二是可控风险,实时监控市场和运营风险,防止巨大损失;第三,体验升级,提供个性化、即时化的服务,增强客户粘性;第四,创新驱动力,通过AI技术创造差异化竞争优势,抓住市场机遇。

以DeepSeek-R1为例,它具有高性能推理、强化学习驱动、长链推理支持等特点,尤其是在数学、编程和科学领域。这一特点更适合银行涉及大量数据处理和决策分析的场景。

举例来说,在风险评估领域,DeepSeek-R1能更好地整合客户多维数据,构建更准确的风险评估模型,更全面、更准确地评估客户的信贷风险、市场风险等。利用DeepSeek-R1强大的自然语音处理和高性能推理能力,智能客户服务和营销领域,可以更准确地了解客户的意图,更全面地评估发掘隐性需求,智能地推荐合适的金融产品。

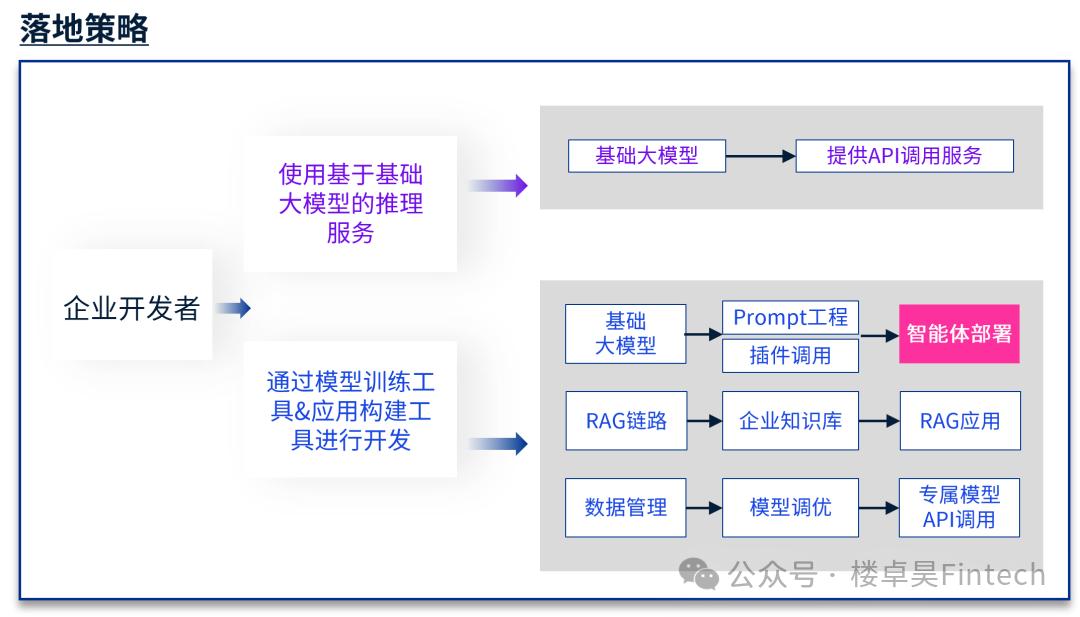

图片:银行AIGC落地策略

当然,在这个阶段,DeepSeek并不完美。举例来说,尽管DeepSeek“看起来像是一个能够提供相对完整解决方案的专家,但是随着人们应用场景的不断增加,它也逐渐发现了许多“不可靠”的时刻。

目前,一些用户已经发现DeepSeek有一个严肃的“废话”。例如,在生成学术论文材料时,DeepSeek会生成不存在的材料,或者指向不相关的论文。在这种情况下,如果直接应用于严谨的银行业,就会产生不可控的后果,比如AI产生了扭曲的市场分析,客户根据AI的错误信息做出投资决策。

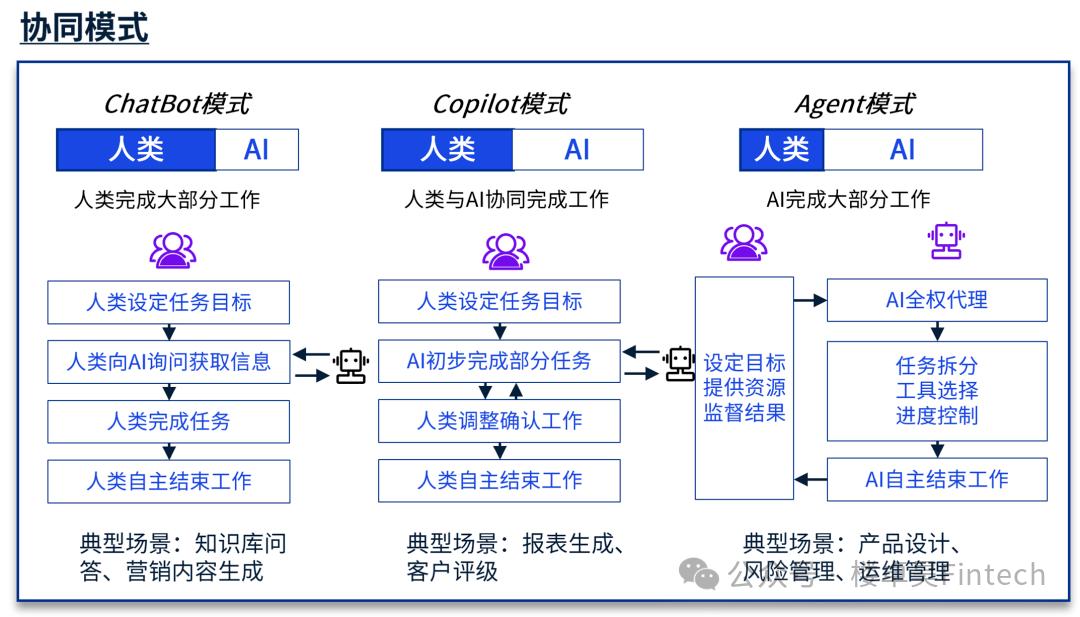

图片:人类与AIGC工具的合作方式

另外,由于行业的特殊性,金融通常比其他行业对数据的安全性要求更高,当地部署大模型可能会成为金融机构的普遍选择。DeepSeek-R1发布后,金融企业可以以相对较低的成本在当地部署一流能力的大模型,将当地数据与大模型相结合,打造企业专有模型,更有针对性地赋能每一个场景。

结语

从历史发展的角度来看,提高人力产出效率是技术进步的重要方向。作为一项新技术,人工智能的有效应用可以提高银行家的产出效率。当然,人工智能技术可能会取代人力。

只有高级投资经理、合规顾问、客户关系维护等涉及复杂决策、人际交往或创造性思维的岗位,仍然依赖于人类的经验和判断,才很难被大模型所取代。

当然,新技术也创造了新的工作需求, 将来,大概只有能够完全控制AIGC的银行家,才不会被AIGC所取代。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com