开店比开厂好:蜜雪冰城在想什么?

茶叶市场的快速增长促进了先富带动后富效应。2024年,霸王茶姬全球门店超过6000家,成为塑料餐具供应商。台州富岭第一大客户。

在2022年,霸王茶姬甚至不是富岭的前五大客户,但是到2024年上半年,霸王茶姬为后者提供了17.69%的利润。

台州是塑料制品帝国,富岭起步不高,但却是金融市场的常客:2015年,富岭以5美元/股上市纳斯达克,2020年以2.35美元/股私有化退市。今年年初,它登上了国内主板,开盘净资产超过100亿元。

没有两个贵人的帮助,富岭的健康成长是不可或缺的。第一,快餐:2004年,富岭成为中国大陆肯德基的独家供应商[2]。此后,麦当劳、汉堡王等连锁快餐相继加入。

第二,奶茶:2022年底,富岭开始为霸主茶提供吸管、纸杯等原料。仅上半年,霸王茶姬就以近2亿的购买金额压制了许多海外连锁快餐。

蜜雪冰城实际上扮演了这个角色。在广阔的下沉市场背后,蜜雪冰城一度跻身富岭十大客户之列,但2023年后消失了。与此同时,蜜雪冰城的资本支出和固定资本逐年增加,不像餐饮公司。

当同行开店时,蜜雪冰城正沉迷于开厂。

开厂比开店更积极

一杯价格为4元的柠檬汁,使蜜雪冰城成为中国最大的柠檬供应商。

柠檬汁是蜜雪冰城第一款引进新鲜水果的产品。当时由于采购量大,采购成本增加,价格不得不从3元涨到4元[3]。2023年,蜜雪冰城消耗柠檬近11.5万吨,居全国第一。

蜜雪冰城的收入不是卖奶茶,而是卖原材料给加盟商。早在2007年,蜜雪冰城就在郑州郊区建设了自己的原材料加工厂。

在这种情况下,在店面的三大成本中,人力和租金的成本由加盟商承担,原材料的成本是蜜雪冰城。 。所以,蜜雪冰城看上去是一个奶茶品牌,实际上是加盟商的独家供应商。

类似的经营策略在连锁餐饮行业非常常见。制作馒头的巴比食品可以通过建造自己的中央厨房,统一购买食材和原材料,然后卖给加盟商。只有一个馅料,馒头的原材料成本才能降低14%。绝味鸭脖和紫燕食品本质上是餐饮公司的供应链企业。

这一经营理念可以持续运行,有两个重要前提:

第一,加盟门槛足够低,加盟商数量增加。蜜雪冰城97.6%的收入来自于向加盟商销售原材料(94.3%)和设备(3.3%),而包括加盟费在内的业务收入仅占2.4%。古茶的两种收入比例分别为80%和19.8%。

第二,确保加盟商有稳定的利润率。蜜雪冰城有45000多家店铺,但是加盟商“只有”不到2万家,说明大部分加盟商都开了不止一家店。

根据蜜雪冰城自己的说法,蜜雪冰城的关店率为1.7%,远低于主要城市餐饮业的整体关店率(32%),加盟率不到5%,说明确实赚了一些钱。

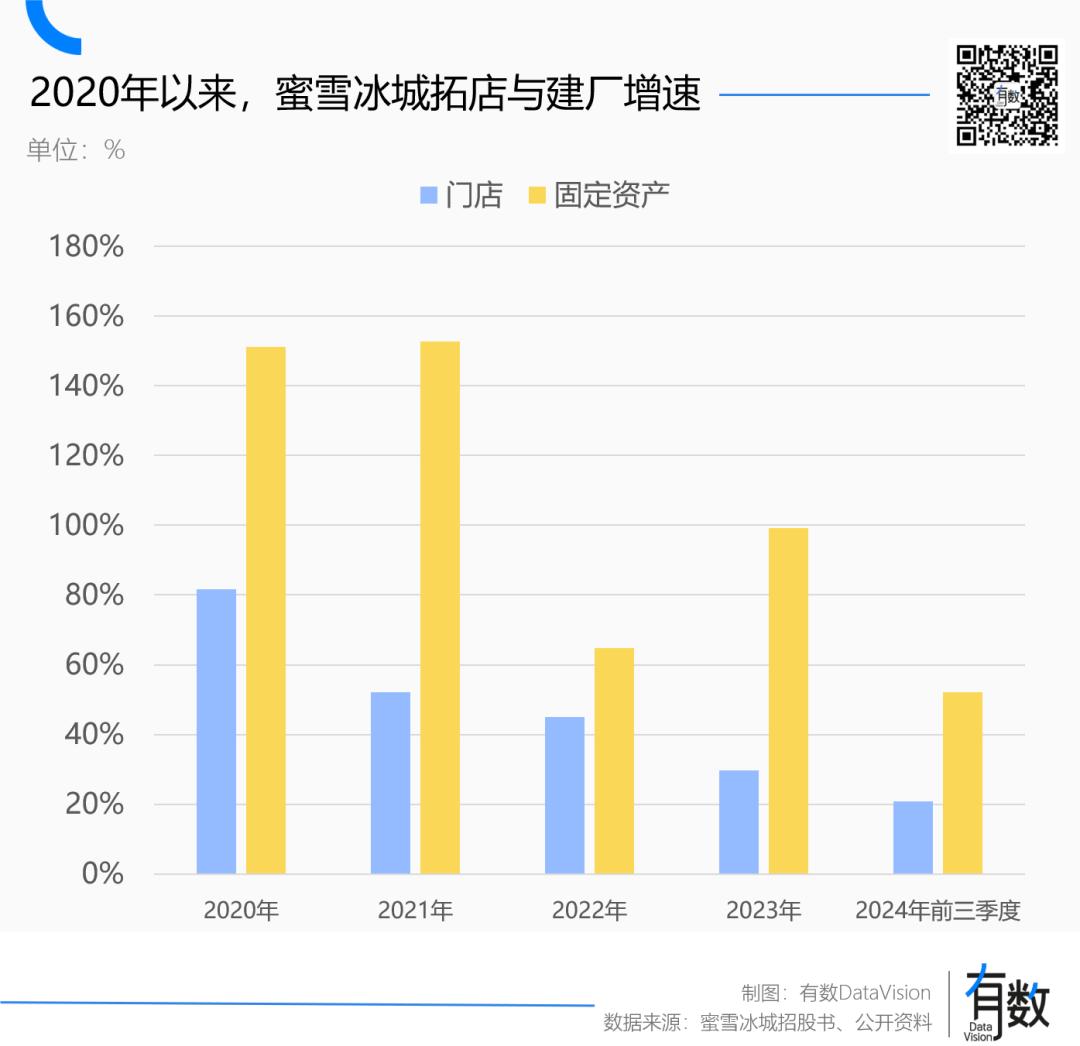

虽然蜜雪冰城的门店数量在2020年之后仍在扩大,但是后端工厂的扩张速度更加惊人。

根据招股书披露的数据,蜜雪冰城的固资增速已连续五年跑赢营收增速。根据工厂面积规格,到2024年第三季度,蜜雪冰城“只有”16.8万平方米的工厂数量猛增至79万平方米。

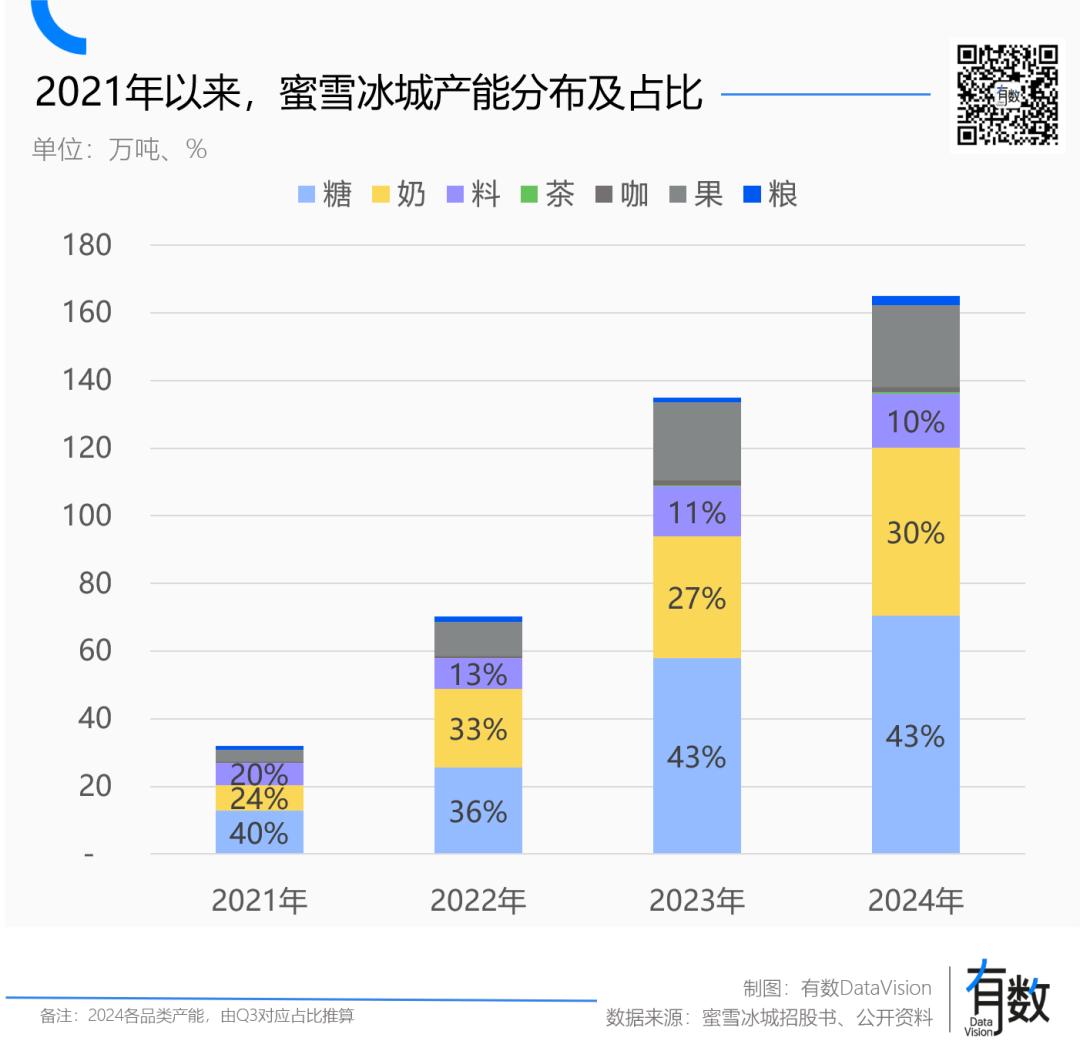

与此同时,蜜雪冰城涉足的产业链也从奶茶原料延伸到耗材和奶茶加工设备,如吸管和纸杯,甚至包括糖蜜和蜂蜜的包装瓶。根据蜜雪冰城“自产60%”的说法,目前仍有40%的“自产空间”。

蜜雪冰城门店数量超过10,000家后,其门店规模便以每年10,000家的速度增长,在这种情况下,自产原料越来越划算。

对于制造业来说,除了税收,所有的成本都可以被规模稀释。根据蜜雪冰城74亿杯(2023年)和71亿杯(2024年前三季度)的销量,假设一杯饮料可以降低5分钱的成本,也可以贡献近4亿元的收入增长。

根据蜜雪冰城的说法,是自产的。 与外部采购相比,糖蜜和果蜜的包装瓶成本较低。 50%。

同时,蜜雪冰城的产品结构使其原材料特别实用,牛奶和糖来回走动。受不同产品销售波动影响不大,技术门槛可以忽略不计,自然适合扩大生产规模。

2020年蜜雪冰城店面超过1万吨时,年内新增产能超过17万吨。当前,蜜雪冰城五大生产基地年产能总额约为165万吨。

随着一座座工厂拔地而起,茶饮的游戏规则也在发生变化。

雪王的猫鼠游戏

蜜雪冰城加速开厂有两个大背景,一是蜜雪冰城目前的战略是继续下沉,二是其它茶叶品牌逐步向下沉市场扩张。

但这两个“下沉市场”并不是指同一件事。奈雪和西茶想去的下沉市场是蜜雪冰城的本营,后者定义的下沉市场是县镇。

2019年,蜜雪冰城门店未突破万家,在经典价值下沉市场脱颖而出。然而,在古茶、茶百道等大众品牌冲刺万店、西茶、奈雪自降后,下沉市场成为必争之地。

目前,全国前六大奶茶品牌中,三线及以下城市门店占比最高,占比超过40%,期间门店增长超过4万家。

去年,奈雪、古茶、上海阿姨等品牌开始了“9.9元一杯”的价格战。甜蜜甚至直接复制了蜜雪冰城,卖了4元柠檬汁。

换言之,蜜雪冰城不仅要面对同类产品大喊大叫下沉的幌子来覆盖自己的本营,还要让自己进一步下沉。

截至2024年第三季度,蜜雪冰城45,000家门店,覆盖300多个地级市和1700个县,与相应的行政区划数量十分接近。但是,蜜雪冰城在近3000个乡镇层面上只覆盖了4900个。

无论什么样的下沉市场,消费者对价格都更加敏感。与此同时,如果一种商品越来越受欢迎,那么它的客户群体肯定会对价格越来越敏感。

因此,蜜雪冰城通过密集建厂提高自产比例,将降低的成本转移给加盟商,在不牺牲自身利润的情况下保持对加盟商的吸引力。

在过去的三年里,蜜雪冰城的营收比例从45.4%下降到41.6%。换言之,加盟商从蜜雪冰城购买商品的价格实际上变得便宜了。根据日均收入4000元的数据, 加盟店每年可以多赚56000元。

与此同时,2024年前三季度蜜雪冰城净利率为18.7%,反而比2020年提高了5.2%,自身收益也不减反增。

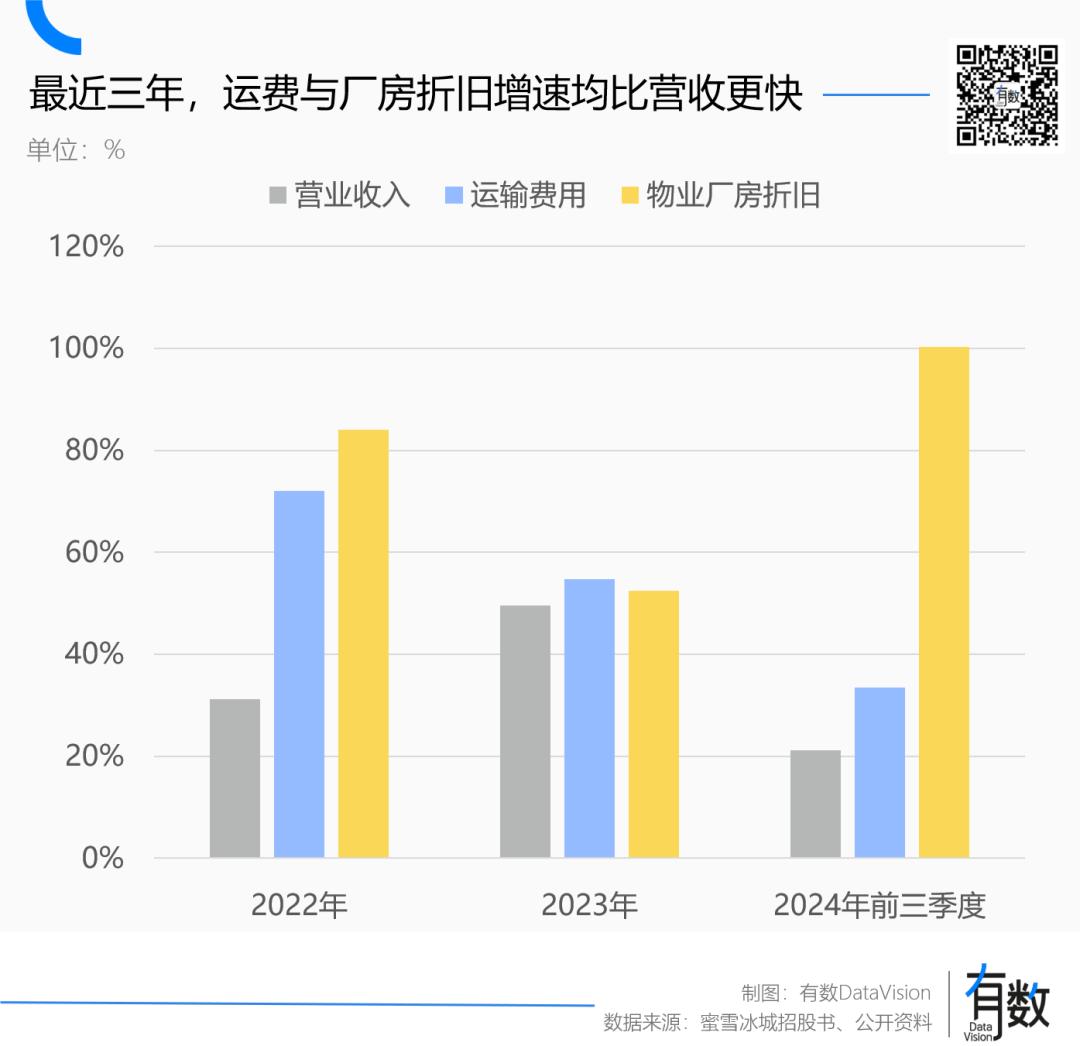

除建厂资金支出外,蜜雪冰城的另一个快速增长指标是运费。

未经经销商和代理商,蜜雪冰城加盟店的原材料由蜜雪冰城直接免费配送到门店,并专门设立了负责运输的送冰冰供应链。

茶业具有店面分散、产能集中的特点,将原料送到店面,一般先送到前置仓,再从前置仓分批送到店面。

因为工厂-前置仓运费自然低于前置仓-店面运费方面,所以,蜜雪冰城的前仓首先是店面一步下沉,从而增加,工厂-前置仓环节运输比例,降低整体成本。

根据灼识咨询的统计,茶业的平均配送成本基本上是GMV的2%,而蜜雪冰城可以维持在0.9%。

在增量见顶的后半段,奶茶变得越来越像一个残酷的供应链游戏。

得到供应链的人得天下

2024年,全国近20万家茶叶店关闭[4],即使是拥有5000多家店面的行业尖子生,也无法逃脱店面增速减半的命运。

行业进入股票的典型特征是低增长率和淘汰出清,周期转换的具体体现通常是一场惨烈的价格战:

早在2022年,头部品牌就集体告别了30元价格带、茶百道、上海阿姨等中间品牌,先后推出了9.9元轻奶茶、3.9元柠檬汁等低成本引流产品[5]。留住客户的代价是利润大幅下降:2024年上半年,茶百道净利率下降近60%,奈雪由盈转亏。

与茶饮这一细分领域相对应,还有一个很明显的特点:爆款产品的消失。

瑞幸的生椰子拿铁,喜茶的肉质葡萄,霸王茶姬的伯牙绝弦,都是让自己一战成名,让同行反复致敬的大爆款。然而,近两年来,茶叶行业的爆款产品几乎灭绝,爆款神仙瑞幸未能免俗,意外断绝。

爆炸的消失与产品创新空间日益紧密相关。从原料来看,现在的茶无非是茶、咖啡、牛奶和水果的排列组合。然而,在过去几年的高韧性竞争中,所有具有群众基础的组合基本都已经完成。

模仿成本极低,也无形中增加了品牌爆款的难度。原因在于茶叶市场规模的扩大催熟了供应链,想买瑞幸同款椰奶,只需找德馨食品下订单[6]。

规模的扩大也无形中增加了产品创新的成本。做奶茶不是做互联网项目,后者只需要发布补丁就可以更新;前者是新的,产品研发只是一个环节。随着门店规模的快速增加,门店的培训流程、生产流程控制、原材料采购运输的管理难度。

十年前,现在的茶刚刚出现。在取代冲泡奶茶时,虽然它的定价更高,但如果从利润率的角度来看,它的毛利会更低。因为很多阶段都是靠人工,所以标准化程度大大落后于“冲泡粉时代”。

在当前茶叶流行阶段,茶叶品牌可以利用频繁的产品创新快速打造品牌知名度。但是,当每个家庭的规模都达到一定程度,竞争重点必然会从产品研发转变为精细化的供应链管理,挤出的成本会让加盟商保持扩张速度。

也就是说,奶茶从餐饮业变得越来越像制造业。

霸王茶姬就是一个典型的例子,其产品结构是“奶 以茶为主,总量只有十几种,新频率极低。极简主义的原材料大大降低了标准化生产的难度,成功赶上了行业扩张的末班车。

蜜雪冰城的特殊之处在于,它们从一开始就是一家制造公司。

参考资料

[1]蜜雪冰城招股书

[2] 浙江台州隐形冠军创造财富的神话:年收入超过20亿,四年估值增长近10倍,深氪新消费

[3]成为中国最大的加盟品牌:蜜雪冰城成长史,财经

[4]奶茶行业已成为“开关店”:今年有近20万人关门离开,螺旋实验室

[5]价格战和规模战的背后,第一财经商业数据中心茶叶品牌的“速度”和“序列”

[6] 瑞幸、星巴克供应商-德馨食品的喜忧,经理杂志

这篇文章来自微信公众号“了解DataVision”(ID:ycsypl),作家:严张攀,编辑:李墨天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com