中芯国际四季报:不只是下一个“台积电”

图文 | 躺姐

11 日下午,AH 两地上市的芯片晶圆代工公司中芯发布了自己的第四季度财务报表。先看看这次超出预期的业绩指导,就足以证明公司最近的走势不是空的,市场对公司的期望也不过分:

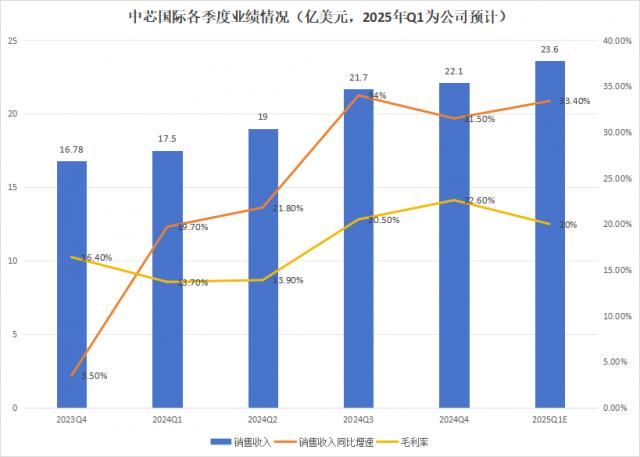

预估 2025 每年一季度实现环比收入增长。 6% 至 8%;毛利增加到 19% 至 21% 两者之间;资本支出同比大致持平(市场预测下降)。

资料来源:中芯每季度财务报告,平整指数整理

根据这一指导计算,2025 年 Q1 企业将获得销售收入 23.4 亿美金至 23.8 亿美金,比 2024 年 Q1 的 17.5 至少1亿美元的增长 与增长率相比,33.7% 2024 年 Q1 的 19% 放大了近 15 %,比 2024 年 Q4 的环比增速 1.7% 至少放大三倍。

30% 上述同比增长率,和 6% 上述环比增长在公司历史上并不多见,因此,2025年 年 Q1,这将是中芯业绩加速增长的季度。。对一个家庭来说 AI 对于投资扩张起点阶段的企业来说,这种增长率很可能只是“常规操作”。与美国股市的台积电相比,未来将有更大的增长等待。

盈利能力的一面,比较 2024 年 Q4 这 22.6% 的毛利率,2025 年 Q1 指南略有下降。如果归因的话,季节性调整的概率很大。对于大多数晶圆铸造厂来说,第一季度是比较淡的季节,台积电也差不多。同比 2024 年 Q1 只有 13.7% 毛利率,已经接近了 10 %由于增长率,公司的盈利能力仍然处于增长的渠道。

最后,我们来谈谈资本支出。值得一提的是,对于一个还处于技术追求和市场成长期的公司来说,高强度的资本支出一方面是为了提高公司的竞争力,另一方面也是为了满足客户的需求。当然,高韧性资本支出必然会带来较大的折旧和财务压力,但这也是一家晶圆代工厂前进的必然途径。。

01不只是下一个台积电

迅速过一遍 2024 年 Q4 中芯业绩:

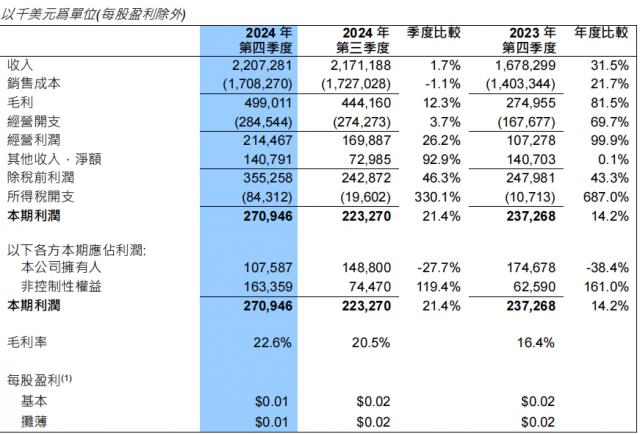

销售收入超过 22 亿美元,环比增长 同比增长1.7% 刷新31.5%的原因 2024 年 Q3 创下单季营收记录;在盈利能力方面,公司经营利润 2.1 亿美元,同比增长 100%,毛利 5 亿美元,同比增长 82%。总的来说,反映业务盈利能力的几个指标的增长率大于收入的增长率,而且都是双位数的增长率,说明公司的增长率非常好。

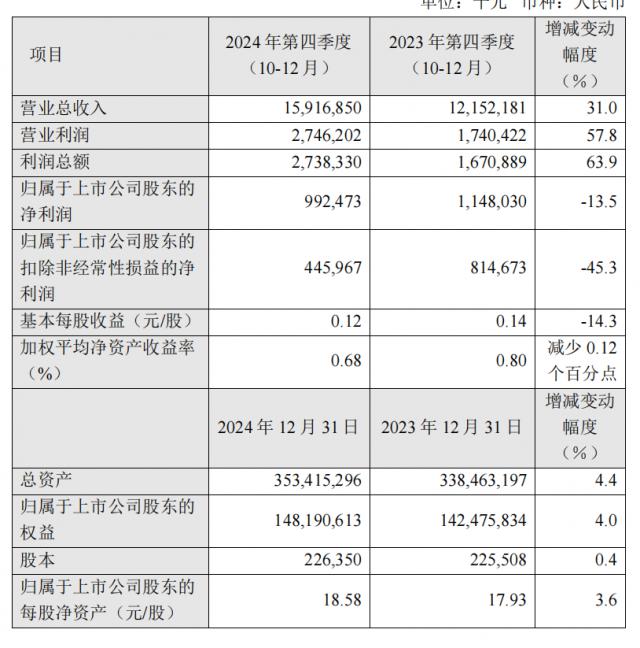

这里需要注意的是, A 股票财务准则规范中,中芯 Q4 归母净利和扣非归母净利分别是? 9.9 亿元和 4.5 同比分别下降1亿元 13.5% 和 45.3%。因为披露这个数据的只是业绩报告,内容中只提到了一句话,是资金收入下降造成的,更具体的内容要等到详细的年报出来才能知道。

但需要强调的是,净利润有很多干扰因素。即使公司经营状况良好,纯利润也有可能同比下降。所以完全没有必要觉得中芯的盈利能力有问题,更不用说担心公司的发展势头会有转折点。

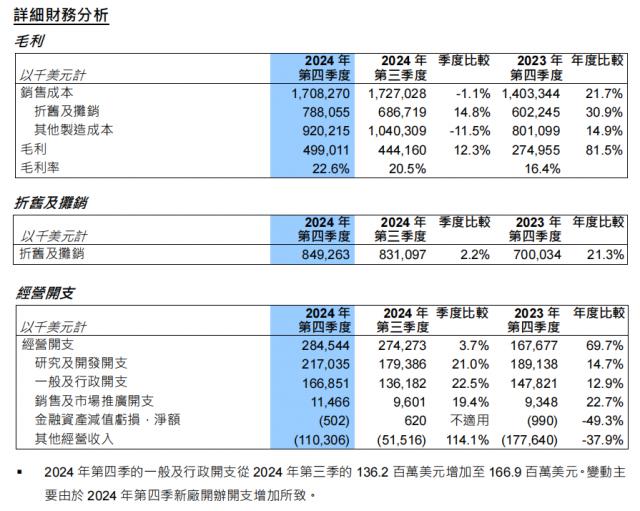

利用核心毛利率和核心经营利润率(均去除折旧和摊销后)来衡量公司实际业务的盈利能力。排除影响毛利的问题 7.9 1亿美元折旧后,销售成本为 9.2 十亿美元,所以核心毛利率是 58.3%;去除 8.5 1亿美元折旧后,运营费用为 -5.6 公司核心经营利润为亿美元, 17.9 十亿美元,核心经营利润率高达 84%,盈利能力相当强。

根据台积电在计算能力需求爆发后的表现,直至 ChatGPT 公布一年半后,他们的业绩发生了质的变化,股价在一年半后发生了质的变化。 2023 直到第四季度才开始快速上升。同样的道理, DeepSeek 在短短几个月的时间里,市场对中国计算能力的需求还处于一个无知的阶段,需要时间和空间来凝聚共识。

对我们来说,中芯不能简单地作为台积电平替。原因也很简单。在先进工艺芯片的整个产业链中,美股拥有世界上质量最好的公司,资金可以根据市场认知和业绩进行轮换。台积电作为代工厂,股价已经启动。 2023 年底了;但是在中芯所处的市场, AI 相关先进的工艺芯片产业链优质标的稀缺,有不小的会更早启动。

AI 所有带来的好处,都是对半导体有利的。。对这一问题有清晰的认识,可以指导下一步的操作思路。

02重要的风险因素

与大多数公司不同的是,在中芯的利润表中,非控制权利的表现远远超过了公司的所有者。这意味着中芯不占控股权的子公司业绩优于公司占控制权的子公司;换句话说,公司赚的钱不是给上市公司股东的,未来不确定性很大。

有人认为,在计算核心的真实价值和盈利能力时,有必要扣除这部分不受控制的利益。因为所谓的不受控制的权益,未来很有可能不属于公司。如果用这个逻辑来衡量,没有理由关注核心。毕竟最赚钱的资产是别人控制的。

这个子公司本身就是传说中的“南方工厂”,具体情况我们就不赘述了。然而,衡量更好的非控制权利和利益是否是负面的,一个关键问题是:

一两年内中芯会被踢出去吗?

如果是这样的话,非控制权利利润比例更高,增速更快,那一定是负面因素。无论整体收入增长率如何,都不应该考虑中芯;如果没有,那么非控制权利本身与负面权利无关,应该与公司所有人享有相同的“估值权”。

正如我们前面所说,从全球产业链的角度来看,中芯是一家仍处于技术追求阶段的晶圆代工公司,在R&D追求阶段尚未完成时,发生重大变故的概率很小。此外,“南方工厂”是多方结合不同优势建立起来的。中芯已经是中国大陆晶圆代工的领导者,连他们都做不到。谁能掌握它?

未来判断中芯的关键因素应该是产能利用率和产品良率,尤其是这种“非控制权益”的增长,基本上说明了中芯在先进工艺芯片方面的产能和技术进步。从这个角度来看,与混乱的公司相比,中芯有一个非常直观的窗口来检验公司声称的进步。

巨大的稀缺性可以掩盖财务报告中的缺陷,只要稀缺性存在,一些缺陷也是美好的。

免责声明:本文仅用于学习和交流,不构成投资建议。

欢迎喜欢,看,分享,您的支持是我们更新的动力!

� �加星标注重躺平指数,不要错过每一次硬核推送。

关联阅读:

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com