港交所IPO曹操出行冲刺 业绩连年亏损

电鳗金融电鳗号 / 文

近日,曹操出行将其招股书更新到港交所,揭示了公司在经营和财务状况方面的深入细节。数据显示,曹操在过去三年半的时间里累计损失超过 70 与此同时,负债率上升至亿元, 149%。这个消息不仅震惊了业界,也引发了公众对网约车行业可持续性的进一步探讨。

2023年,曹操出行在其招股书中披露, 2008年,中国旅游市场规模为人民币 75,000 其中共享出行服务市场规模为人民币亿元。 2,821 渗透率为亿元 3.8%。共享旅行将进一步渗透到整个旅游市场,主要由两个因素驱动。第一,根据弗若斯特沙利文的资料,共享旅行具有显著的成本优势,每公里的成本约为人民币。 2.70 人民币比私家车每公里人民币 4.50 人民币成本低近 40%。第二,在城市地区,私家车保有量面临着很大的挑战,包括约束性车牌政策、停车位有限、交通堵塞等。

到 2028 2008年,预计共享旅游市场将增长至人民币 7,513 亿元,自 2024 从年开始,复合年增长率为 20.6%。这一增长预计将使市场渗透率提高到市场渗透率 7.3%。不断发展格局的另一个特点是客户流量分散。与以往单一应用主导用户互动的市场格局不同,地图、导航、本地服务等各种软件作为聚合平台,在引导客户流量方面发挥着重要作用。于 2023 2008年,这些聚合平台占据了网约车总订单。 30.0%,较 2018 年 3.5% 大幅上升。

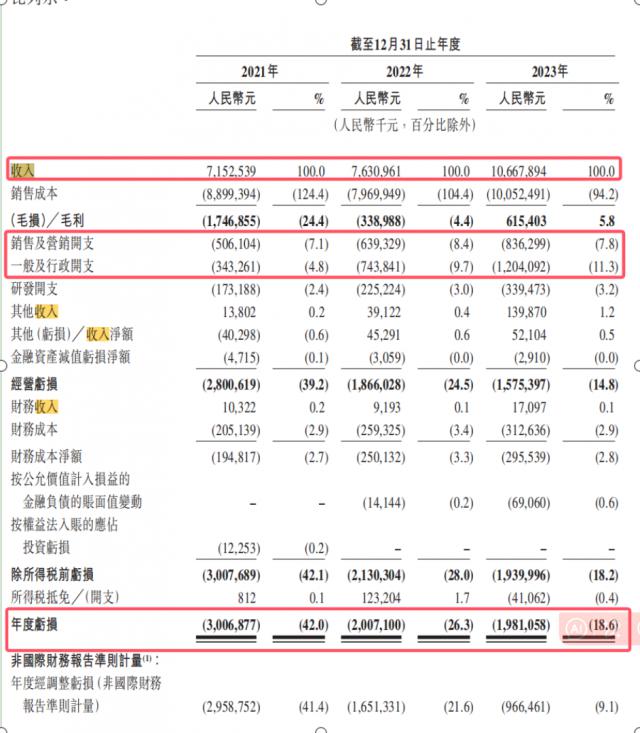

自 2021 年到 2023 2008年,曹操出行利润逐年增长,但增长速度远低于成本和成本的增长速度。在此期间,公司各自获得收入 71.53 亿元、76.31 亿元和 106.68 亿元。但是,尽管收入规模有所上升,但公司净亏损仍在扩大。在此期间,销售和营销费用大幅增加,从 2021 年 5.06 亿元增至 2023 年 8.36 亿元。

招股书显示,从 2021 年到 2023 2000年,曹操出行年度亏损分别为 3006877 千元、2007100 千元和 1981058 千元。

业内人士指出,曹操外出反映了整个网络汽车行业的普遍困境。随着市场饱和度的提高和监管政策的收紧,行业内的竞争越来越激烈。为了吸引更多的司机和乘客,各大平台不得不投入巨额资金进行营销和补贴,进一步增加了财务负担。

展望未来,曹操旅行计划通过技术创新和服务优化,继续抢占市场份额,提升用户体验。公司还计划进一步探索新的商业模式和收入来源,以提高其财务稳定性和市场竞争力。然而,如何在保持增长的同时有效控制成本,改善财务状况,仍然是曹操出行面临的一大挑战。

电鳗财经将继续关注后续发展。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com