小额贷款管控新规落地!这些机构将面临调整

小额贷款管控新规重磅落地。

1 月 17 日前,国家金融监督管理总局官网发布了《小额贷款公司监督管理暂行办法》(以下简称《办法》),即日起实施。

共有《暂行办法》 7 章 60 本文系统、全面地整理和规范了小额贷款公司的行业准入、融资方式、信息披露、技术标准、催收方式等。

《办法》自发布之日起实施,并设置了过渡期。小额贷款公司应在省级地方金融管理机构规定的过渡期内逐步满足本办法规定的要求。过渡期原则上不超过两年。

第一类影响机构:借牌照展业

根据《办法》第二十一条(三),小额贷款公司不得出租或借出牌照,为无贷款业务资格的主体提供贷款“渠道”;(四)协助没有贷款业务资格的主体申请金融属性字眼网站,移动应用程序(APP)以及小程序等备案。

消费者金融界了解到,目前对牌照转让和交易的管控需求越来越严格。一些小型贷款平台没有能力购买牌照,只能选择租赁牌照展业。 APP 上架后,多从事渠道业务。

比如之前盈科参股的地方网络小额贷款,因为渠道业务受到监管处罚;比如之前通融小额贷款因为下游催收业务出现问题,也经历了协助调查。

这种业务在信息披露、营销宣传、信贷管理等方面容易触发控制红线。未来,随着控制逐步加强对小额贷款公司的许可证管理,没有相关资质的小额贷款公司只能退出行业。

第二类影响机构:助贷中介

根据《办法》第九条,小额贷款公司的经营范围包括发放小额贷款、承兑和汇兑商业汇票、法律、行政法规和金融监管总局同意的相关业务。

与之前的《征求意见稿》相比,原来的“融资咨询、财务顾问等与信贷业务相关的中介机构”被删除。这将影响大量转型为贷款中介的小额贷款公司。

很多小额贷款公司在经营范围内都有“融资咨询、财务顾问”

利用自身的技术能力和牌照背诵,进行轻量化贷款相关业务,已成为近年来一些小型贷款公司自发转型的方向之一。

2020 2000年左右,重庆、湖南、安徽、贵州、山西等地为符合条件的小额贷款公司提供了政策支持。

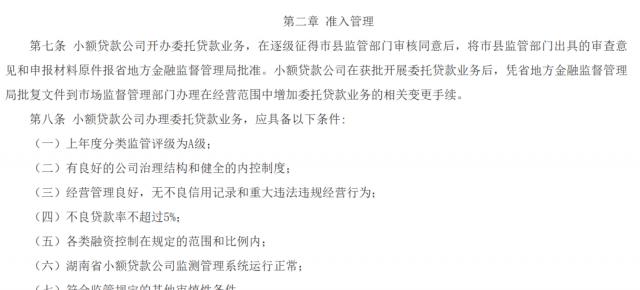

根据有关规定,小额贷款公司办理委托贷款业务,为委托人提供金融服务,是代理属性的中间业务。按照“谁委托谁付费”的原则,一次性向委托人收取手续费,具体收费标准由小额贷款公司与委托人协商确定。小额贷款公司只收取手续费,不承担信贷风险。

比如山西恒悦小额贷款有限公司、临汾侯马经济开发区晋昌邦小额贷款有限公司等多家小额贷款机构也获准委托贷款业务。

但由于业务涉及大量资金,小额贷款机构的股东大多是民营企业或其他自然人,一旦管理不善,很容易发生非法融资等恶性金融事件。现在看来,转型贷款中介已经不可行了。

来自湖南省小额贷款公司委托的贷款业务管控指南(实施)

第三类影响机构:大额贷款、跨省展览

根据新规第十一条,小额贷款公司应当立足当地,在经法律批准的地区内开拓市场。小额贷款公司不得跨省、自治区、市辖区开拓市场。小额贷款公司跨地市展业的条件由省级地方金融管理机构规定。网络小额贷款公司的经营区域条件另行规定。

新规再次强调,传统小额贷款回归当地经营,不允许跨省贷款。但值得注意的是,新规还强调了“网络小额贷款公司经营区域的条件另行规定。”这意味着未来会有专门的网络小额贷款管理方法。

此外,根据新规第十四条,小额贷款公司对同一借款人的各种贷款金额不得超过去年年底净资产的10%,同一贷款人及其关联方的各种贷款金额不得超过去年年底净资产的15%。网上小额贷款公司对单户的消费贷款金额不得超过20万元,对单户的生产经营贷款金额不得超过1000万元。

与之前的《网络小额贷款业务管理暂行办法(征求意见稿)》相比,《办法》部分调整了网络小额贷款的贷款限额,原则上“自然人单户网络小额贷款余额不得超过人民币。 30 “万元”改为“ 20 万元"。

根据这个条款,小额贷款公司以前经营大额业务的业务将面临调整,资产规模将在一定程度上缩小。

一些网络小额贷款的最高额度仍然是 30 万元

第四类影响机构:助贷引流类

根据新规第十五条,小额贷款公司与第三方机构合作开展信贷业务的,不得提供营销客户获取、客户信用画像和风险评估、信息技术支持、逾期收款等不实际投资服务,与商业银行联合发放的网贷每笔投资比例不得低于30%。

消费者金融界了解到,一些小额贷款机构之前从事的贷款引流业务大多是不出资的,只提供引流客户、风险控制催款等服务。如果按照这个标准进行调整,原来的业务会面临很大的调整。

举例来说,网上小额贷款的贷款规模是 500 如果是1亿元,那么按照联合贷款, 30% 计算出资比例,注册资本至少要达到 150 十亿美元。而且随着规模的扩大,这笔注册金将是一个无底洞,不满意。

正因为如此,越来越多的网络小额贷款正在通过科技主体展览行业。比如之前的“优贷小贷”改名为“优贷科技”,“无锡金鑫互联网小贷”改名为“无锡联投科技小贷”。

通过科技公司的主要展览行业,是否可以避免新规定对联合贷款的限制?新规定将如何实施和验收,更受关注。

本文是未央网专栏作者。 :消金界 发表,内容属于作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com