员工财务管理的利息最高可达13.5%,这是否合规?

下列文章来源于财联社FICCC。 ,作者郭子硕

FICC财联社.

财联社FICC团队打造的固定收益投资研究平台,为投资者提供债券市场电报、独家新闻、首选信息、重大事件评估、深度报告、调查报告等。

最近公布的银行理财平均收益率只有2.65%,但市场上公开公布了一款名为“灵活存储”的“理财产品”,预计年化收益将达到13.5%。

而且,这类产品并非来自正规的持牌金融机构,而是来自一家企业打造的“员工理财”平台。

最近,财联社记者注意到,名字 “弘利亨通” 微信公众号发布公告,浙江弘泰宏业集团推出员工理财平台“弘利亨通”。

从 “弘利亨通” 根据平台页面信息,该平台推出了日弘宝、月弘宝、季弘宝、半年弘四款产品,预期收益分别为 8%、8.5%、9%、10%的投资期分别是灵活存储,30% 天、90 天、180 天空,起投额度均设定为 1000 元。

尤其是,截至 2 月 28 日本,该平台推出加息活动,日弘宝、月弘宝加息。 季弘宝、半年弘商品分别加息5%。 3%、2%。根据计算,这四种产品在活动期间的预期收益 12% - 13.5% 它们之间。此外,活动期间已购买的定期产品,按加息后的收益率执行。

财联社记者以投资者的身份咨询平台相关人士,了解到其模式类似于前几年一些房地产公司的员工理财产品。客户投入的资金暂时不用于某个指定项目,主要流向集团内部运营项目,尤其是陵墓行业。

那这么高利率的项目,谁有资格投资?

上述人士进一步解释说,目前集团员工理财实行注册审核制度。一个员工最多只能推荐两个客户。

“这个理财计划相当于集团以员工理财的形式向投资者转让一些投资项目的收入。比如员工在平台上购买1000元,对应的是某个项目的集团。 1000 人民币投资。本轮员工理财产品募集预期约5000万元。”这位人士告诉记者。

根据微信公众平台注册网页,该账户的经营主体为杭州郡泰文化产业发展有限公司..天眼查信息显示,该公司主要从事居民服务业。其母公司浙江宏泰宏工业发展集团有限公司经营范围涵盖建筑用石加工、建筑材料销售、物业管理、养老服务、殡葬服务等多项业务,但未取得金融相关资质。

财联社记者致函浙江弘泰宏业实业发展集团有限公司,关于公司目前正在发行的员工理财产品是否取得了相应的金融资质,截至发稿时未得到回复。

“员工理财”并不新鲜

财联记者注意到,所谓的“员工理财”并不新鲜。

裁判文书网的搜索结果明确显示,涉及“员工理财”纠纷的诉讼案件不在少数。在很多前提下,法院可能会将非金融机构发行的员工理财产品定性为两个特征:一种内部理财产品被认定为民间借款;另一种被认定为非法融资。

有法人向财联社记者指出,判断两者主要从三个方面考虑:一是借钱的目的是企业经营还是通过金融手段盈利;第二,贷款行为对象是特定对象还是社会不特定对象;第三,资金占用费利率正常,或者明显变高。

财联社记者在裁判文书网上发现的《张某、秦某某集资诈骗二审刑事裁定书》也明确透露,河北某地某公司法人张某先是在员工内部实施了“员工理财”,未经中国主管部门批准。2010年后,他以兼职员工的名义在社会上进行所谓的投资理财或向他人贷款,默认所有投资者和他人都会口口相传。承诺给予每月1.5-2%不等的利率。

有关文件显示,张某非法向社会公众融资超过1.9亿元,造成损失超过1.1亿元。最终因集资诈骗被判无期徒刑。

广东省金桥市百信律师事务所合伙人、刑事部网络犯罪辩护中心主任林子淇告诉财联社记者,不具备销售理财产品资质的企业机构向员工发布理财产品,可能违反非法融资相关犯罪。常见犯罪包括非法吸收公众存款和集资诈骗。

林子淇还补充道:“在实践中,这些行为的一些结果呈现在民事判决和判决中。一些法院选择尊重员工处分自己权益的权利,因为员工选择的维权方式是民事起诉。但不应视为对这类行为非法融资属性的否认。”

上述法人还向财联社记者补充道:“这些信息放在微信官方账号平台上,这些联系方式也是公开的。一般公众也可以接触到相关的宣传信息。如果有实质性吸收公众存款,特点就不好说了。”

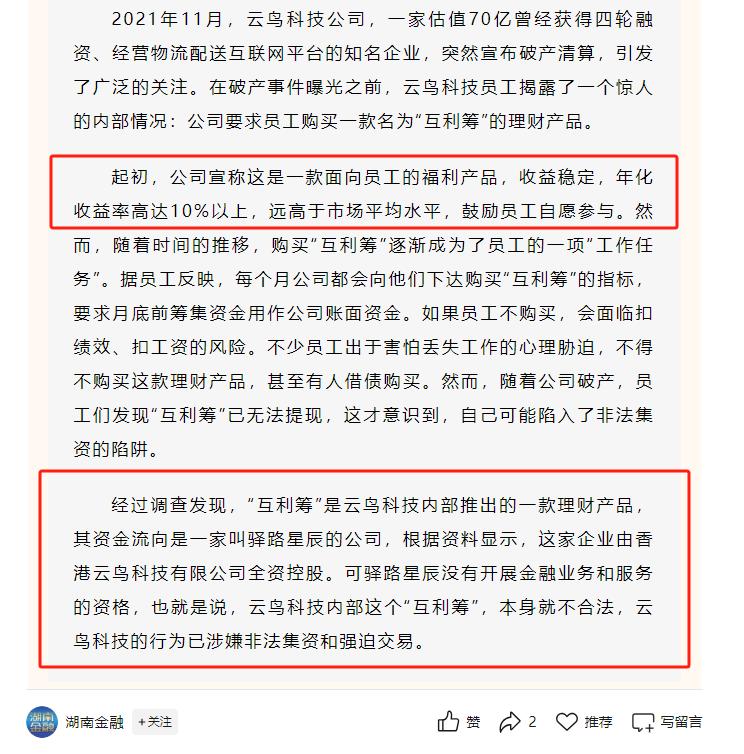

财联社记者注意到,湖南省地方金融管理局政务信息发布平台 “湖南金融” 一月十八日发布案例,2021 年 11 月,估值 70 一家知名物流运输平台企业云鸟科技突然宣布破产清算。而且之前公司要求员工购买面向员工的福利商品“互利融资”理财也不能提现。文章显示,云鸟技术内部这一“互利融资”,本来就是违法的,云鸟技术的行为已经涉嫌非法集资和强制交易。

普通金融消费者如何判断金融产品的合规性?

资深金融监管政策专家周毅钦告诉财联社记者,作为金融业务,资产管理业务属于特许经营行业。非金融机构不得发行或销售资产管理产品。企业以“员工福利”的名义向内部人员提供金融产品发行,实际上是一种变相融资行为,在法律的灰色地带徘徊,存在被认定为非法融资的风险。

对普通金融消费者而言,如何判断金融平台的合规性?周毅钦将其概括为三个维度。

首先,检查金融平台是否获得合法的金融经营许可证。金融消费者需要检查平台是否有正规的金融牌照,相关资质信息可以通过金融监管部门官网查询。一般来说,只有商业银行、金融公司、基金公司、保险公司、信托公司等正规金融机构才能拥有合法的金融经营许可证。

周毅钦指出,第二,要注意产品是否有高期望收益率的宣传。这个金融平台往往以高回报为诱饵吸引投资者,极具诱惑力。他们推广的商品回报率远高于市场平均水平,甚至承诺 “保证高息”。

第三,注意造势声和传播强度。这个金融平台经常通过各种方式宣传造势来吸引金融消费者,比如口耳相传、散发传单,借助网站、微信官方账号、微信群、QQ 为了扩大平台的知名度,群等进行公开宣传。

世上没有 “免费午餐”。高回报低风险的投资品种很可能是投资陷阱。周毅钦建议,金融消费者在选择投资产品时,一定要格外警惕,果断拒绝这类投资产品,不要盲目相信身边领导、同事、朋友、家人等熟人的推荐,如果遇到非正规金融机构发行的商品,承诺高回报,造势宣传引导大。

继续滚动阅读下一个轻触阅读原文。

财联社向上滑动,看下一个

标题:“员工理财”的利息最高可达13.5%,这是否合规?

阅读原文

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com