平衡再次向携程倾斜

梁建章作为一名人口学家,不仅在公共场合对生育问题大声疾呼,而且积极采取行动。

与NPC教授的“让女大学生穿上衣服,贴上贴纸生孩子”这句话相比,她问了哈萨克斯坦的国务顾问,携程不仅很早就在内部开设了幼儿园,处理了员工照顾孩子的问题,还率先探索了四天工作制。根据梁建章的说法,“你可以在周五旅行”。

去年年底,携程出台了提前回家办公的政策。一线员工可以在1月和2月在家工作2个月,从根本上解决了携程员工拿不到火车票的问题。

除梁建章优秀的理论基础外,一系列措施背后的真正原因很可能只有一个:携程赚得太多。

2023年,国内旅游业爆发式复苏,携程净利润超过100亿元,整整翻了六倍多;2024年,携程前三季度净利润同比再次增长70%以上。

在与酒店旷日持久的战斗中,携程的前线又向前推进了一公里。

难以避免的分歧

携程COO孙茂华在2017中国酒店营销峰会现场大吃一惊:

携程做流量很辛苦,有3万多名员工要养活。如果他们不小心,他们可能会赔钱。希望酒店能理性看待佣金的问题。存在是合理的,携程希望保持目前的佣金标准[2]。

这一事件的背景是万豪与喜达屋合并,双方酒店品牌会员制度合并。“官网最低价”破坏了“酒店价格不得低于OTA平台价格”的规则。携程作为反击,降低了万豪所有酒店的搜索排名。

另一个背景是,2015年左右,民航局通知“疯狂降代”和“禁止服务费”,航空公司向OTA平台支付机票销售额的一定比例改为定额支付,OTA平台在交通票务方面的利润率大大降低。

随后,携程国内机票扭盈为亏,10个月内亏损20.3亿元[3]。

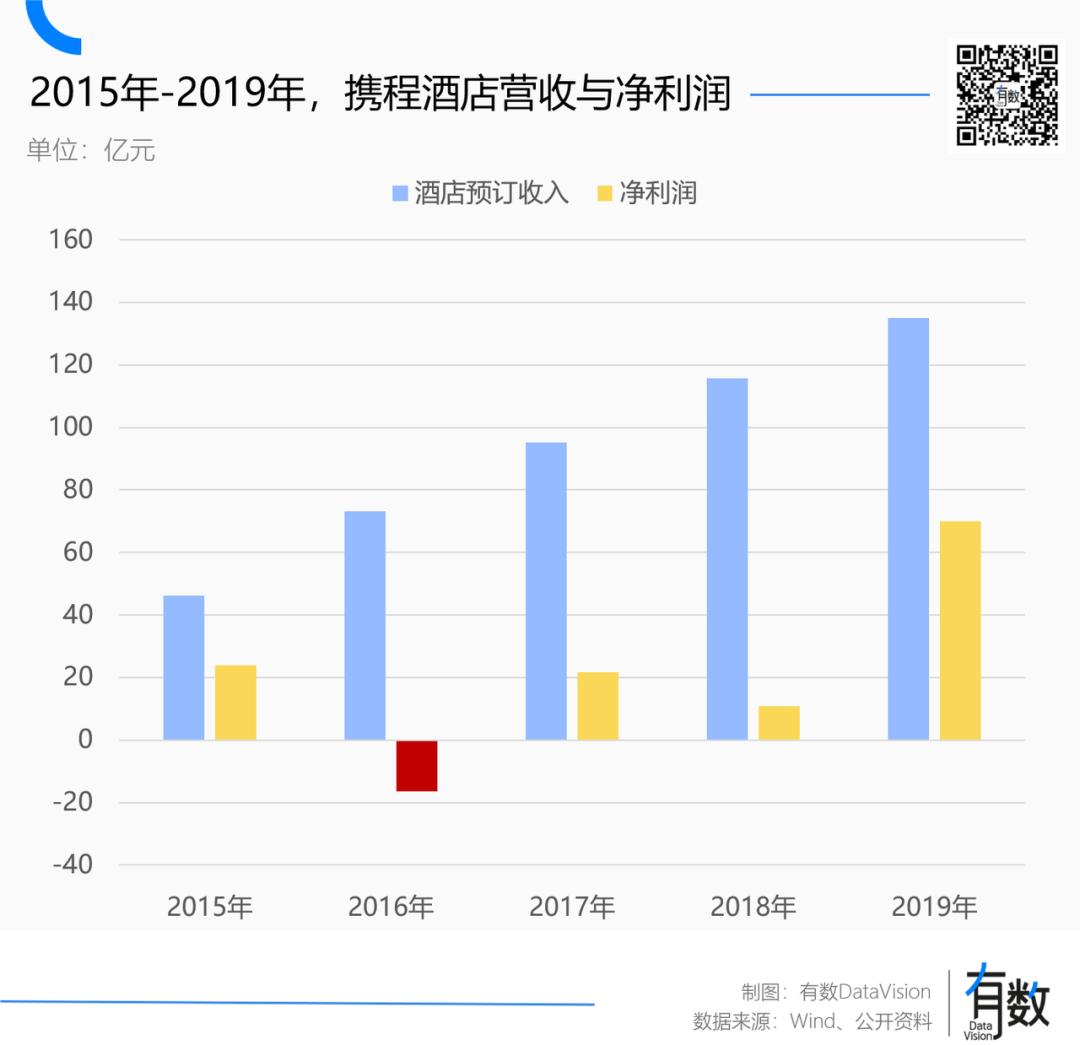

俗话说,失去东角的桑榆,携程说苦酒店,骂我承担。酒店佣金率从10%一路上升,一度高达20%,而机票预订佣金一路下降到2%。

一般而言,OTA平台的盈利能力与下游产业的集中度成正比。预订火车票只需要12306。经过多年的整合,航空公司的“四大航空”份额基本在80%以上,所以航空公司作为直销渠道的议价权非常高。

但是酒店的市场结构分散得多。格局越分散,中介价值越大,佣金越多。2017年,中国酒店的连锁率勉强超过20%,很难形成联盟关系。毕竟你不想要一些人想要的流量。

民宿第一个以散兵为主的民宿挨刀,2016年7月,民宿老板对《南方都市报》大喊大叫[4]:三年前只有8%的佣金,现在15%的佣金,民宿行业就是在为携程工作。

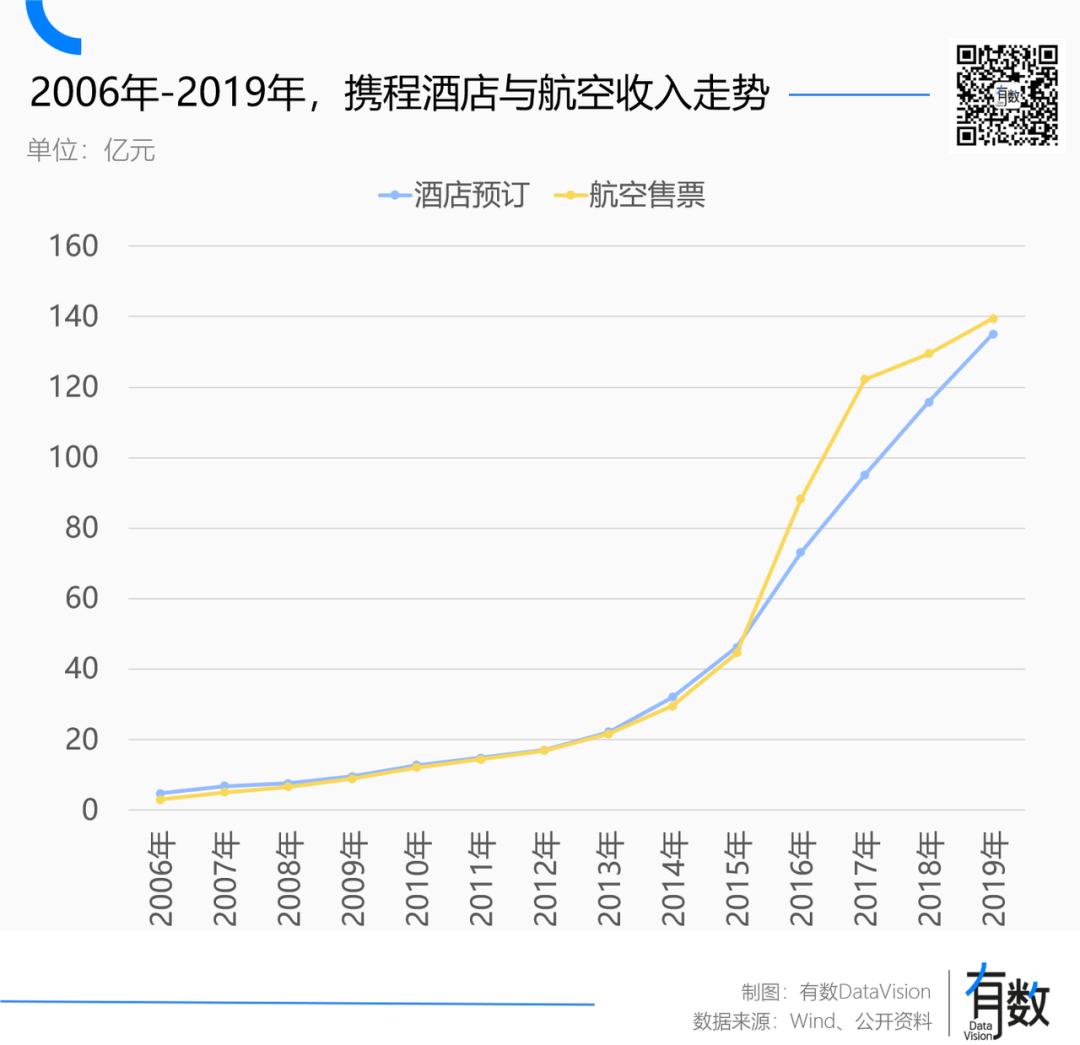

携程的运营模式一直是“机票创新,酒店实现”,即通过机票酒店打包销售的套餐,用高频机票预订引流,从酒店赚钱。

但是携程做流量难不难,酒店显然有不同的看法。不仅参与了携程的成立,还开了两家酒店的季琦多次表示:流量的喉咙不会被OTA卡住。

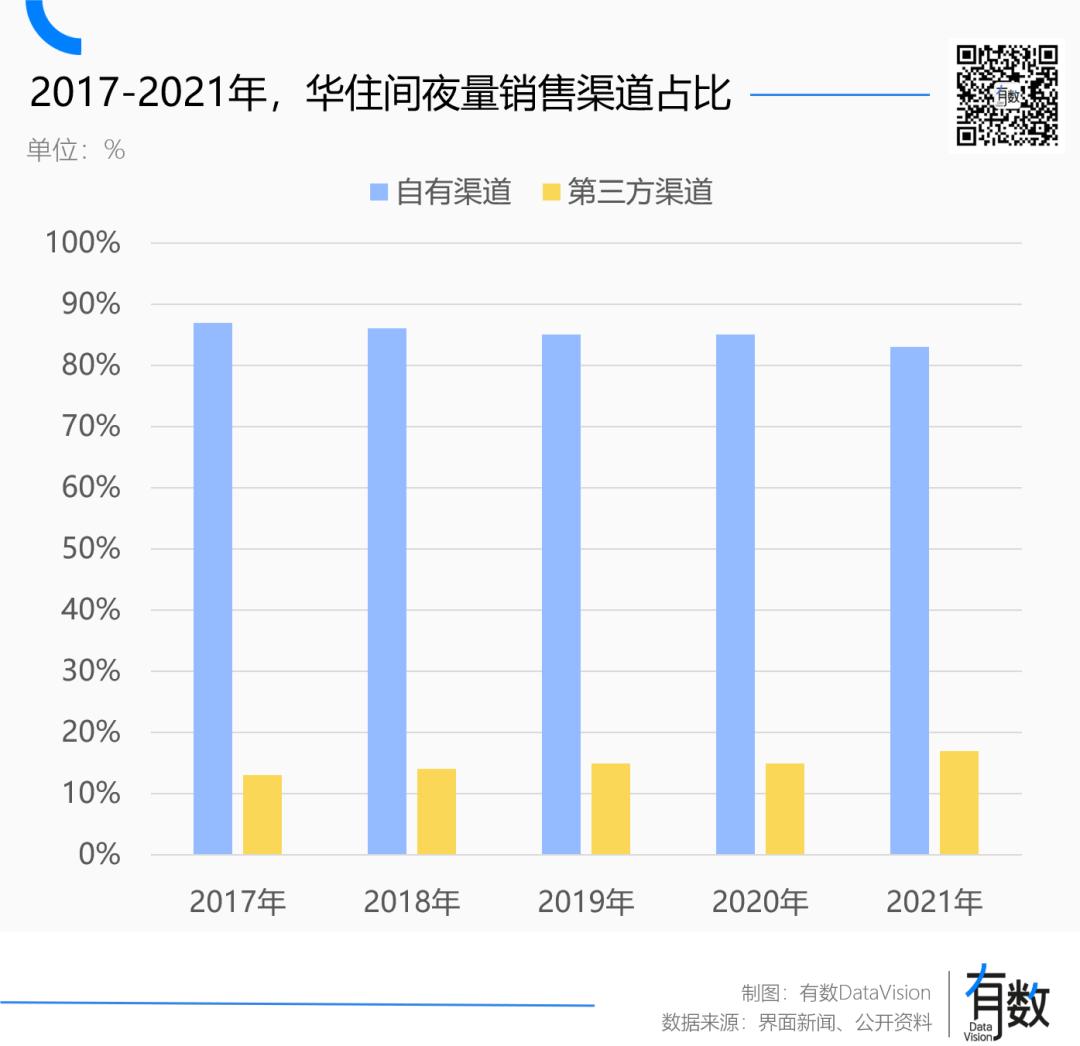

酒店的思路也很简单,引导消费者通过自己的会员制度通过官方渠道预订房间,也就是社会化渠道的“疯狂降代”。早在2007年,感觉OTA已经死了的中国住宅就开始建立自己的会员制度来构建自己的流量词。

2019年,“华住会”成员超过1.5亿,直销渠道间夜销售比例保持在85%左右,形势似乎很好。

但2019年,携程酒店佣金突破135亿元,是升级前的近3倍。考虑到很多酒店前台会引导客户退订OTA平台订单,再次通过微信小程序订房,市场自发真实直销比例恐怕不高。

所以,打破双方话语权不平等的关键在于酒店本身的市场份额——即连锁化率。

酒店终于等到了2023年的机会。

拼尽全力翻盘

疫情期间,旅游业损失惨重,民航处于半歇业状态。615架大型飞机停飞待岗,吞下损失3000亿元;在“开门关门”的乌云下,酒店数量缩水了近30%;携程也从2020年的盈利转为亏损,因为没有佣金。

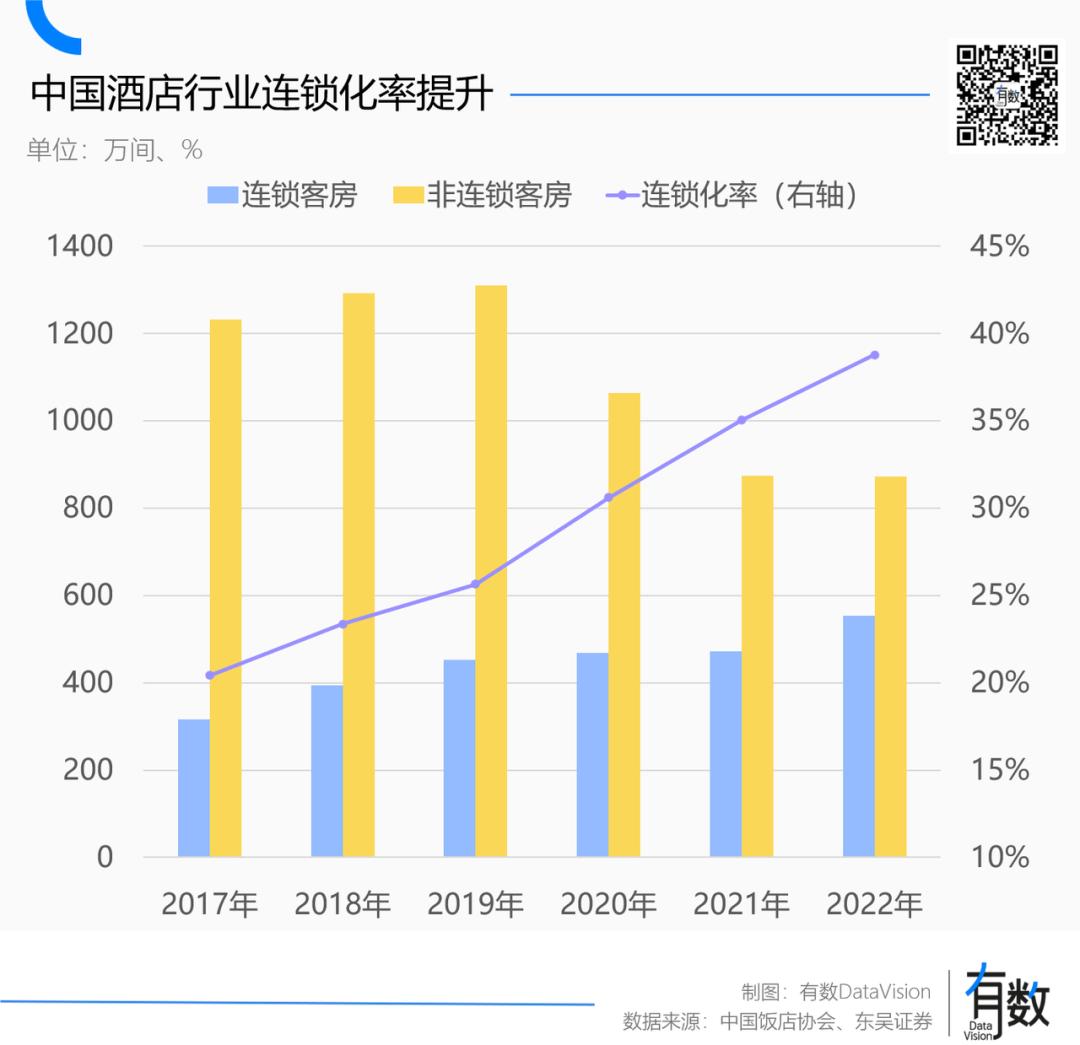

传播整个行业的经营困境必然会导致供给侧加速清理,而连锁化率是酒店抵御OTA平台最重要的筹码。

在美国市场,酒店连锁化率超过70%,OTA平台只能获得40%左右的在线订单,而在国内以个体户为主,这个比例是70%。

对于酒店来说,疫情会客观退还一些小型非连锁酒店,物业租金价格也会结构性下降。因此,连锁酒店开始充分发挥自身资金优势,大局抄底物业。

在过去的三年里,锦江的房间数量从84.5万间扩大到110.3万间,超过希尔顿成为世界第二大连锁酒店。与2019年相比,国内连锁酒店的房间增加了100多万间,而不是连锁酒店。

在暗流的涌动下,国内酒店的连锁化率整体上升了15%,三年走完了过去十年的道路。

酒店依靠近40%的连锁化率,心照不宣地向携程发起反击。

在“机票拉新,酒店实现”的模式下,携程实际上通过搭售提前“截留”了隐藏的酒店客户。同时,由于携程旅游用户比例较高,这种搭售模式的粘性足够强。毕竟,花资本家的钱并不痛苦。

在收益结构上,携程的航空售票和酒店预订业务一直成为极高的成正比。

2016年后,两者之间短暂的“脱钩”是由于“疯狂降代”后发票被清理出来,份额暂时失去了对携程集中的平衡。虽然机票销售收入已经丧失,但携程获得了更大的市场份额,实际上对酒店的控制能力更强。

与此同时,携程也将结束对酒店品牌的投资,逻辑与谷歌投资大模型公司相同——技术好不好,先买下我的云服务。

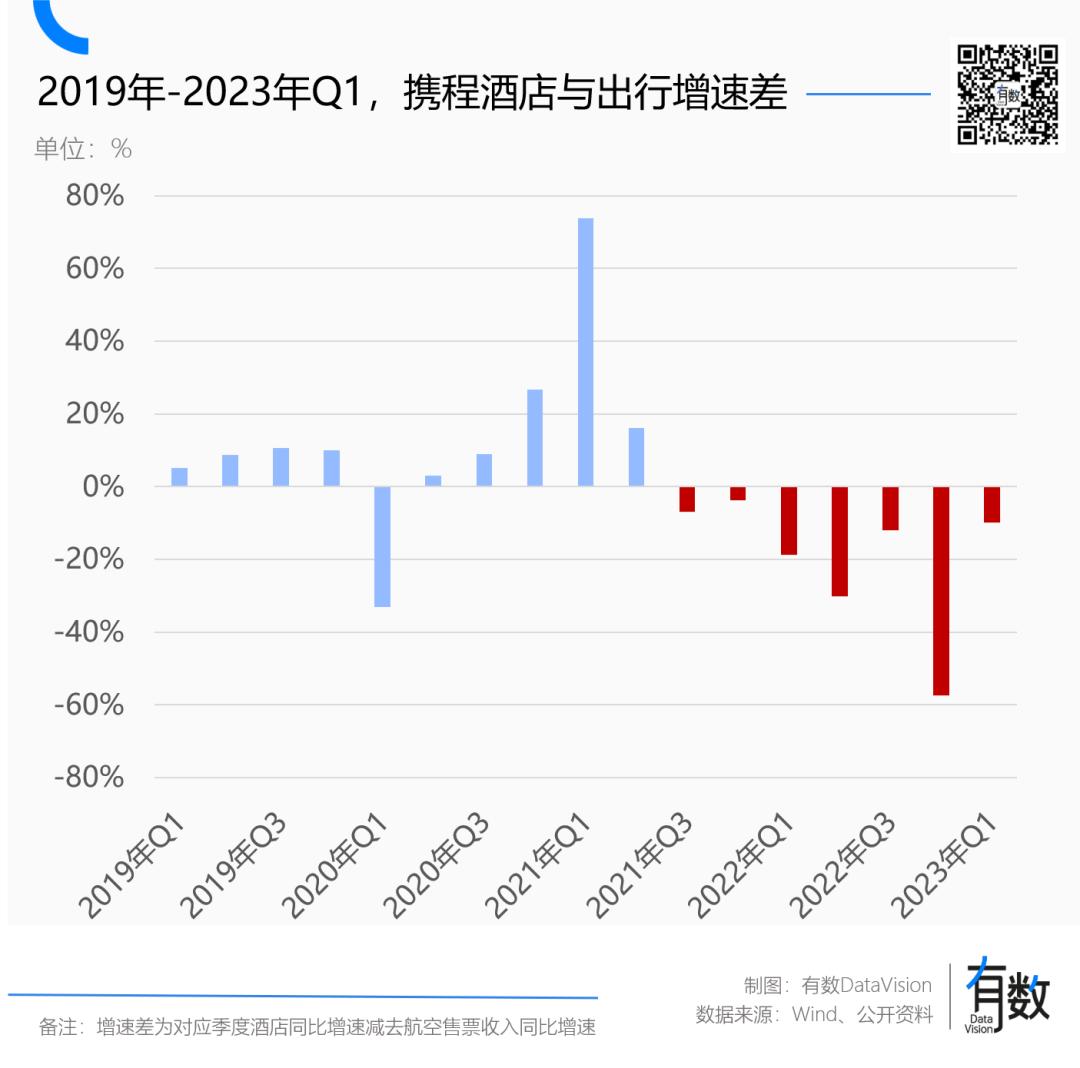

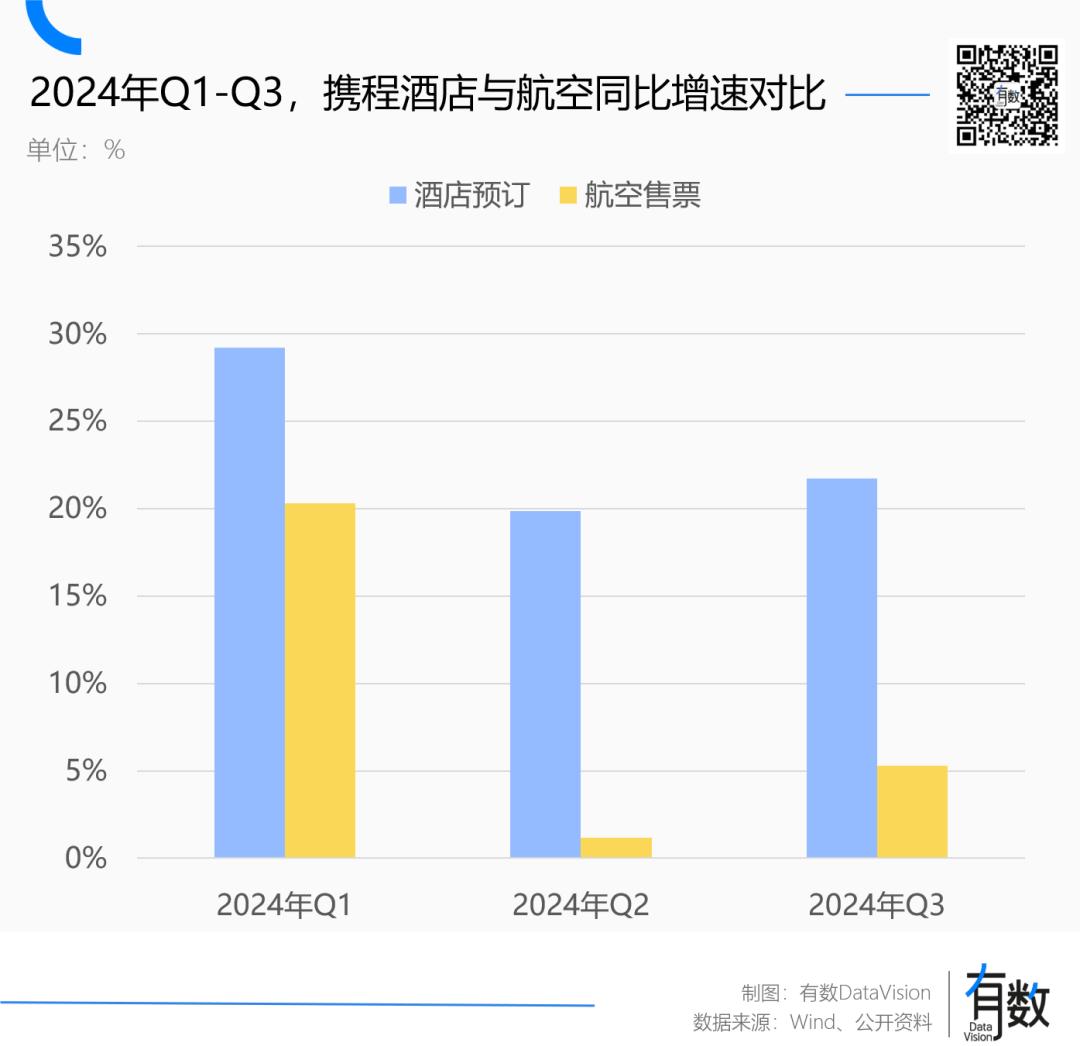

但是,随着酒店连锁化率的提高,这种唇齿相依的关系开始出现负反馈。最为直观的信号是,携程的酒店和机票收入第二次“脱钩”。

另一方面,尽管2020年第一季度出现特殊情况,但自2021年Q3以来,携程的酒店业务增长率一直落后于机票业务增长率7个季度。这就是说,机票和酒店捆绑的增长模式开始松动。

另一方面,2023年第一季度是行业复苏的关键节点。虽然携程的利润大幅上升,但酒店业务增长率仍然没有超过机票,这是酒店的积极信号:即使在正常情况下,自己也可以摆脱对携程的依赖。

就酒店业绩而言,事实也确实如此。

2023年第一季度,锦江、首旅、亚朵均扭亏为盈,华住净利润超过10亿元,净利率达到22.32%,是2019年同期的4倍多。2024年上半年,华住店扩张提前完成2023年全年任务,房间总数直接指向百万间。

但是,在酒店行业的凯歌声中,携程2023年的收入同比增长122.2%,比2019年高出近100亿。携程在2024年前三季度净利润达到150亿元,同比增长73.6%。

酒店内卷,携程躺赢

2023年,国内旅游业爆发,全国旅游人数达到48.9亿,同比增长93.3%,旅游人数激增,使酒店业成为最大的受益者。

亚朵、全季等定位中档酒店,客房价格一度飙升至1500元/晚。因为房间满了,大堂沙发是用来招待远道而来的特种部队的,也可以含泪收99元。

在这个过程中,酒店并没有闲着。除了大规模扩张,各酒店品牌开始通过差异化服务,加大培育高端子品牌的力度,减少消费者对OTA平台的依赖。

经济型酒店通常具有极高的同质化水平,预订了汉庭,结果住在家里,估计不会注意到任何异常。在这种情况下,客户不可避免地会熟练地打开OTA平台开始比较价格。然而,高端定位可以通过差异化服务将消费者引向直销渠道。

连锁化率提高,多元化建立,会员规模逐步提升,形势再次大好。但是酒店行业千算万算,消费者在报复性旅游,个体户也逐步报复性开店。

根据奥维云的统计。com,2024年上半年,新开业的酒店数量达到23000家,其中大部分是疫情期间清算的个体户开始返回[5]。然而,与此同时,国内旅游业的增长率急剧下降到不到15%[6]。

此起彼伏,酒店入住率迅速下降,今年五一,全国酒店平均住房率仅为55%,较去年下降20%以上。

连锁酒店的生活也很艰难。今年第三季度,锦江、华住、首旅等净利润全部陷入负增长,减幅最大的锦江接近腰斩。只有亚朵靠卖枕头,勉强能做出第一个动木筷子。

供应量大幅增加,使得主导权再次回到携程手中。

酒店行业的特殊性在于,前期百万甚至千万的租金和装修成本都发生在酒店开业前;酒店开业后,住宿、会议和饮食的收入。

同时,与之前的高投入相比,酒店的运营成本并不高,这使得行业的“退出成本”非常高。酒店一旦开业,通常只能硬着头皮经营。

因此,即使酒店业主知道使用OTA是为了解渴,他们仍然会拥抱携程,以满足成千上万客户的需求,以提高运营期间的收入。毕竟OTA简单直接,只要降价就可以签单[7]。

今年前三个季度,携程酒店的佣金增长速度,都大大超过了出行。

每个人都发钱,意味着每个人都没有发钱;每个人都在扩张,意味着每个人都没有扩张。

尾声

2015年,OTA平台还在混战。携程、去哪里、艺龙为了争夺客户而打价格战,擅自倒挂酒店价格,导致后者价格体系被破坏。中国创始人季琦不能忍受。他宣布将与OTA断绝合作,直到“清理中介价格”。

那时,华住拥有超过2000家门店和近十年积累的会员制度,在鼎盛时期,OTA分销仅占总销售额的10%。

2024年,中国客房销售OTA的比例越来越高,部分门店OTA的比例甚至超过50%[7]。然而,季琦没有发朋友圈,也没有公开对外发声。他只是用一封内部信“培元固本——论会员重要性”来敲击员工和合作伙伴。

参考资料:

[1] 携程财报

[2] 美团抽成22%,携程部分佣金提高到25%,垄断后已经肆无忌惮,酒店去哪里,酒店观察

[3] 票务代理乱象调查①|行业“死局”在高额机票退换费背后,澎湃新闻

[4] 佣金比例上升到15%-20% 酒店经营者要与携程“拆伙”,南方都市报

[5] 超过36万家酒店再创新高,中国酒店赚钱难度更大,上观新闻

[6] 中国文化和旅游部2024年上半年国内旅游数据

[7] 酒店集体发火:会员特权泄露,OTA坐地数钱,界面新闻

这篇文章来自微信公众号“了解DataVision”(ID:ycsypl),作家:严张攀,编辑:李墨天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com