2024年中国连锁超市发展状况:近40%的超市公司销售总额增长

1月20日,中国连锁经营协会发布了《关于2024年中国连锁超市发展的概述》,2024年连锁超市行业面临着巨大的发展压力。除客户数量外,其他关键指标实现同比增长的公司占比不到一半,趋势不明显。

但在这种环境下,湖北雅斯、广东嘉荣、河南大张、北京华冠、安徽红府、哈尔滨中央红等场所的公司仍在增长,表现突出。

2025年,整个行业的发展战略开始分化,许多企业从去年的区域市场扩张战略转变为巩固现有市场的稳定发展。

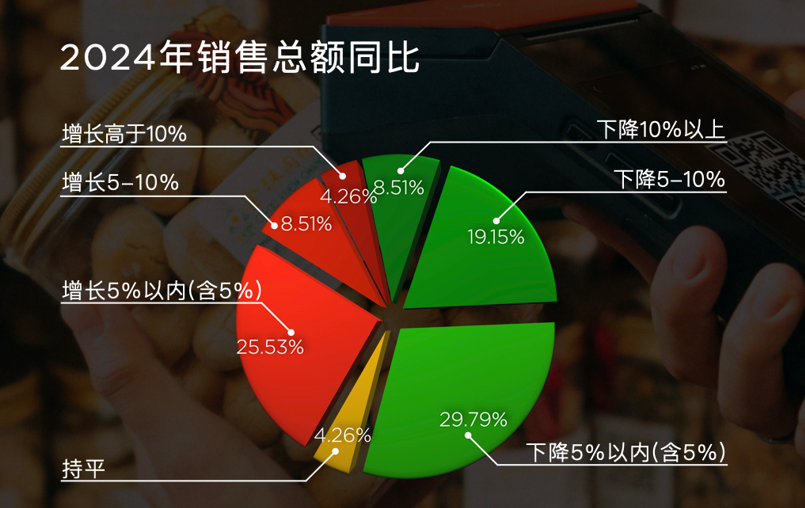

第一,公司总销售额

据报道,本次调查有效样本共有47家超市公司,拥有10,000多家门店,年销售额近3000亿元。

其中,超市销售总额同比增长不到4,主要来自于业务能力的提升。

2024年,超市公司销售总额同比增长38.2%,其中大部分没有增加。公司销售总额同比下降57.4%。与2023年相比,整个行业的复苏趋势仍然不明显。

可比商店销售

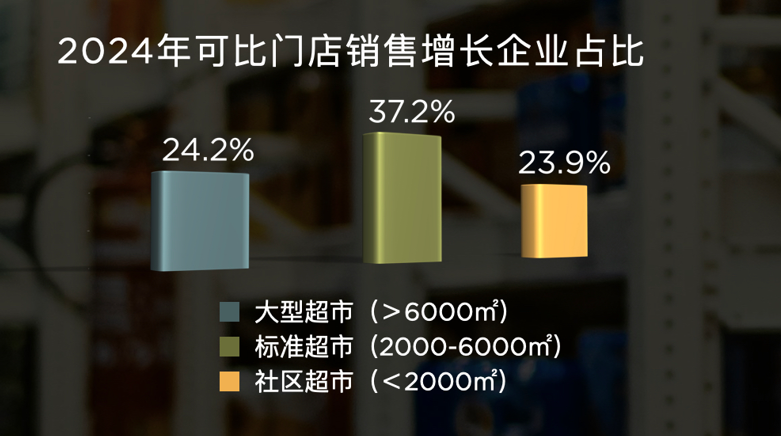

标准化超市的销售业绩略优于大型商场和社区超市。

大商场(6000mm²以上)、标准超市(2000-6000mm²)、社区超市(2000mm)²以下三家门店同比销售业绩与整体销售基本一致;公司三家门店27%都在增长;46%的公司三家门店都在减少,这说明企业自身的经营能力占主导地位。

2024年,24.2%的大型商场,37.2%的标准超市,23.9%的社区超市可比门店销售同比为正,标准超市的业绩略好。

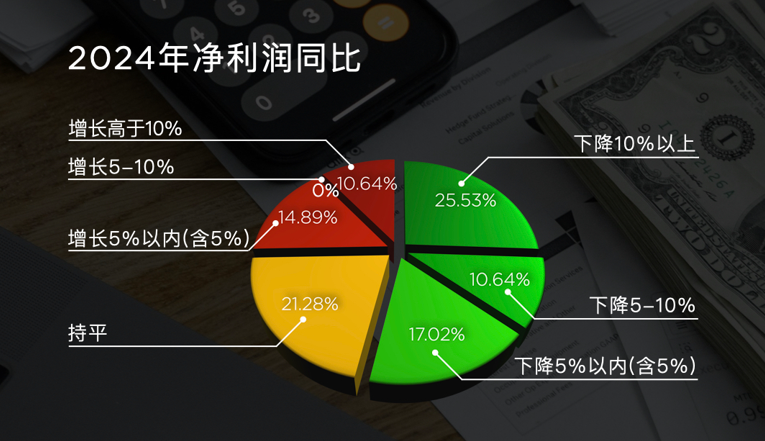

企业净利润三

增加收入不增加利润的情况比较突出,只有四分之一的超市净利润同比增长。

2024年,超市净利润同比增长25.5%,超市净利润同比增长58%以下。超市净利润同比下降53.2%,超市近半数下降10%以上。

在销售增长的企业中,三分之二的企业利润没有同步增长。

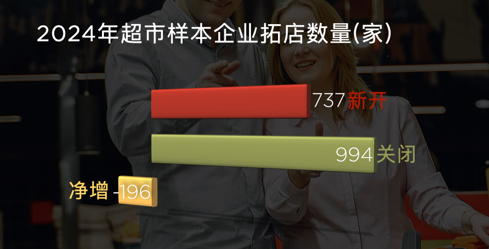

第四,拓店情况

样品超市门店总数缩水约1.8%,公司门店净增长仅30%。

2024年,超市门店净增长率为28.3%。样品公司新开了737家门店,关闭了994家门店,增加了196家门店。根据样品总数计算,行业整体门店缩水率约为1.8%,反映出整个行业对亏损门店的处理相对果断。

在这些商店中,90%的开店和关店都是2000平方米以下的商店,这与小型社区业态调整相关。

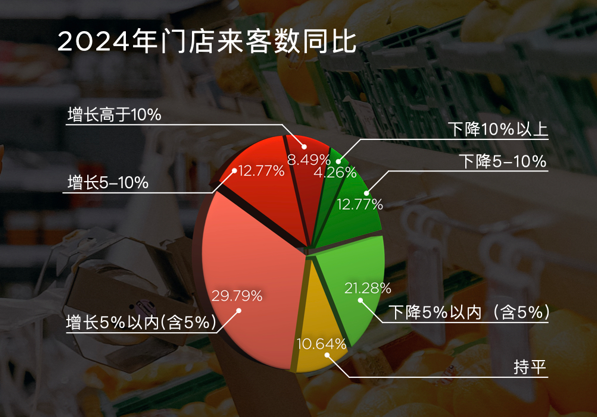

第五,店内来客数量

一半的公司来客数量增加,比去年略有改善。

超市实体店客户数量同比增长51.1%,同比减少38.3%。其中,40%的客户数量没有促进销售额的增加,这表明这些公司的客户数量正在下降。

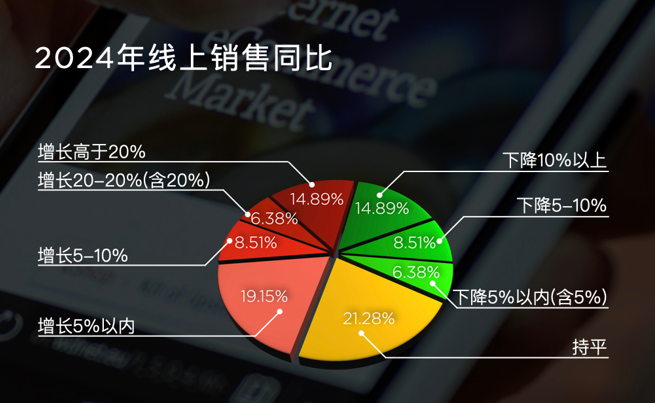

网上销售六、网上销售

与总销售相比,超市在线业务表现更好。

超市在线销售比去年同期增长了48.9%,其中30%的超市仍保持着20%以上的高增长,集中在二三线市场正在转型的超市公司。

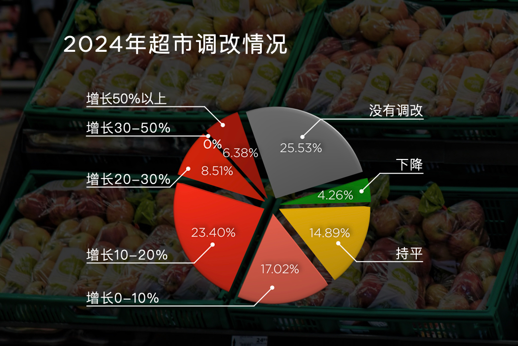

超级市场的调整

超市四分之三的企业试图调整也取得了增长,调整效果初显。

在今年行业关注的焦点下,四分之三的样本超市进行了调整,其中75%增长,主要集中在20%以内,个别调整店增长超过50%。

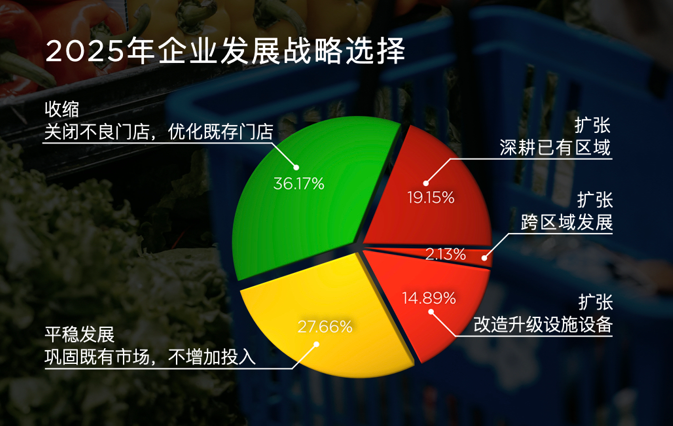

八、2025总体发展战略

公司发展战略开始分化,扩张意愿下降,跨地区发展基本停滞不前。

各有36.2%的企业选择扩张战略和收缩战略。扩张战略包括深度培育现有区域、改造升级设施、跨区域发展等。,其中跨区域扩张占比最小,仅为2.1%。收缩战略包括关闭不良商店和推广现有商店。27.7%的企业选择巩固现有市场的稳定发展战略。与2024年相比,扩张意愿明显下降。

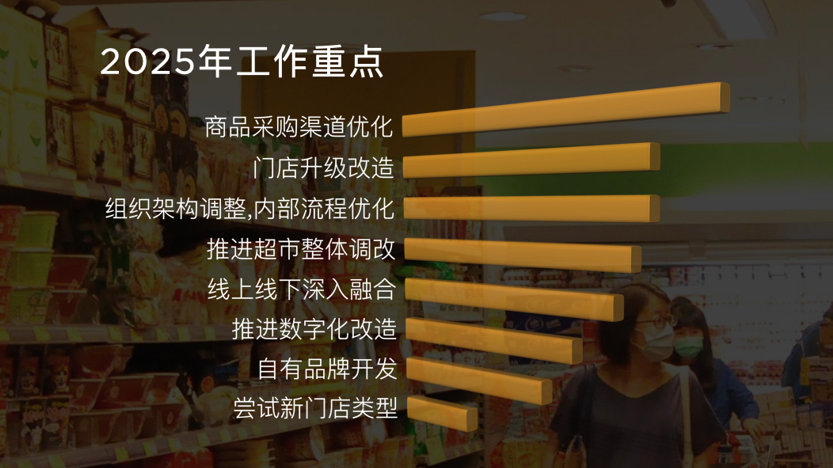

2025年超市工作重点

改变采购模式,优化组织业务流程,提高门店运营质量,成为2025年的主轴。

近9年来,超市选择商品采购模式转变为2025年的重点任务,体现了超市行业对传统分销模式改变和优化以创造商品实力的共识。

70%的超市也选择了组织结构的调整和内部流程的优化来应对方式的变化。门店更新改造、服务和环境的改善也是大多数企业的另一种选择,但对新店类型和新业态的尝试关注较少。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com