汽车公司自建补能网络!全液冷超充火爆!本文揭示了充电网络的八大趋势

电子爱好者网报道(文章 / 章鹰)充电焦虑一直是电动汽车发展中的一个痛点。世界著名的电动汽车制造商特斯拉 CEO Elon Musk 曾经说过,特斯拉最初决定建立自己的超级充电站网络的原因是迫于无奈,因为没有别人这么做。截止到 2024 年底,特斯拉的新增加量超过了新的。 11500 一个很大的充电桩,推动全球很大的充电桩总数突破 67000 个。全年输电 5.2 太瓦时,减排明显,促进了电瓶车的普及。在欧洲、美国和亚洲的许多国家都有充电桩。

1 月 9 日本,德国汽车制造商梅塞德驰 - 奔驰宣布,从 2025 年 2 从月份开始,它的电动汽车将能够在北美使用特斯拉超级充电网络。(Supercharger)。这样做使梅赛德斯 - 奔驰已经成为第七家接入特斯拉充电网络的汽车制造商。福特、通用、通用、Rivian、超充网络已经加入沃尔沃、极星和日产。

最近,小鹏、蔚来汽车也发布了最新的充电网络进展。此前,华为也与之联合。 11 企业成立超充联盟。本文结合中外厂商对充电网络的最新判断,对充电网络领域的八大趋势进行了梳理。本文详细分析。

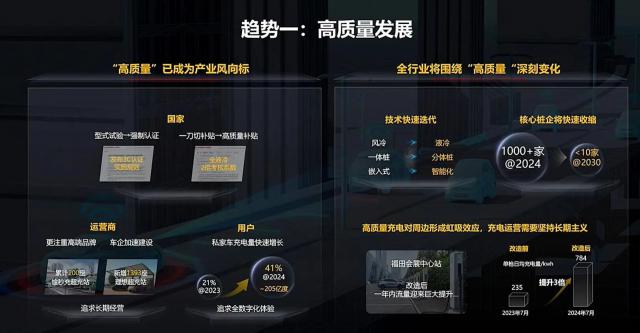

趋势一、电气化是当前重要的战略机遇,优质充电已成为产业发展方向的标志。

第三波电动化浪潮悄然而至。欧洲的乘用车电动化率已经达到 22%,特别是以北欧为代表的地区,亚太和中东的国家差别很大,部分国家乘用车电气化率迅速突破 50%。目前电气化是最确定的战略机遇。就电气产业而言,充电焦虑仍是首要问题。

由于电动汽车的增加,充电站已经从原来的充电量减少,现在流量越来越高。高质量已成为产业的方向标,整个产业将围绕“高质量”发生深刻变化。一是 2025 2008年,国家已提出 3C 认证作为一种强制性的统一认证,将整个市场推向高质量发展。第二,在补贴方面,我国从过去一刀切的补贴迅速向高质量的差异化补贴迈进。特别强调以液冷为代表的高科技、高品质,在县区充电桩促进政策中,未来将有双倍的评价转换。在运营商和汽车企业方面,为了满足电动汽车客户持续增长的高质量发展需求,增加了超充网络建设。

2023 每年私家汽车的充电量占社会充电量的比例 21%,到了 2024 年末比例上升到 41%,显示私家车主导充电快速到来。

趋势二、“超充”加速到来。

"超充"是 2024 年度行业关键词,超充建设速度加快,从早期的例子来看, 480kw、600kw 即使是现在 800 KW,应用领域也从乘用车到商用车。当前,深圳广州、重庆、海南等全国各地都在建设超充地,超充车型爆发式增长。超级快充车型从 2022 年 19 款,到 2024 这一年已上升到 174 款。在 10 在万级私家车阵营中,应用程序 5C 电池,创维 EV6 闪光版是专门为网约车设计的车型,也采用超充技术。

2024 年底,深圳超充站数量达到 1002 座位,密度超过加油站。估计 2028 2008年,超充将成为全场景车型的配备,存量 70% 一体桩面临大规模淘汰。

趋势三、存量充电网迎来挑战,充电体验亟待提升。许多汽车公司建立不同的充电网络

当前充电感受有三大问题:1、由于标准的限制,充电效率无法达到,车型本身也能达到这一极限;2、充电桩不行,车上车下协同体验差;3、通过车上车下的数字系统,可以大大改善充电安全问题。在这三个条件下,新力量汽车公司非常重视客户体验,通过大规模建设充电网络来提升用户体验。

2024 年 4 月亮,在北京车展上,华为数字能源与首批数字能源联手。 11 阿维塔、BAIC、比亚迪、长城、广汽、何忠、江淮、理想、奇瑞、赛力斯、小鹏、行业协会、充电运营商建立了超充联盟,基于华为超充带来的新技术、新使命、新生态,让有路的地方有高质量的充电。

2024 年 12 月 25 日,小米汽车官方发布了三条微博,宣布与蔚来、理想、小鹏开通充电补能网络合作。小米说,超级 14000 蔚来充电桩,9000 根小鹏充电桩和 6000 根据理想的充电桩进入小米充电地图。优质充电对周围环境形成虹吸效应,核心桩公司 2030 年或低于 10 家。

趋势四、全液冷结构成为超充发展的主要技术路线。

充电场景持续下沉,场景趋于严峻。从城市到乡镇,车站间隔增加,维护更加困难。超充技术的发展面临两大挑战:一是需要适应的耐高压能力;二是散热系统。加快行业大功率液冷布局,主机液冷 最好的选择是终端液冷。

趋势五、物流电气化

在过去的一年里,随着电池价格的减半,电车和油车之间的差价急剧下降。重型卡车在电气化方面的收益是极其确定的。为何我们目前在重卡领域的电气化渗透率无法提高?其核心原因是电动重卡续航时间较短,大概只有 200 公里,代表大概 200 行驶里程在公里左右需要充电一次,重卡行驶里程一般在 600 公里。行业尝试换电技术,但目前标准不统一,维修费用高。在华为看来,超充技术可以解决这一痛点。

超充技术将彻底打通行业断点。与更换电路线相比,它具有建站成本低、充电适配性高、设备维护方便、建站省地等优点。,从而促进物流业的全面电气化。2023 2008年,电动重卡的新渗透率仅仅是 3.7% 上下,然后到了 2024 第四季度一度超过第四季度。 所以行业预计是10%。 2026 2000年,整个电动重卡的渗透率已经基本超过 20%。

趋势六、电网是否友好,会影响电动汽车的体验和发展速度。

给电动汽车充电是相当耗电的。按下一辆特斯拉 Model 3 平均每年开车 1.4 万公里计算,车主在家给汽车充电所消耗的电量与电热水器大致相同,这是一种新型节能冰箱充电所消耗的电量。 10 倍。依据美国能源信息署 ( EIA ) 数据,截至 2024 年 2 月份,电动汽车的总耗电量为 158 万 MWh,相比之下,2023 年同期为 104 万 MWh,完成了 52% 的增速。

到 2030 2008年,美国销售的一半新车估计将是电动汽车。这可能会给当地的电网带来很大的压力,因为美国的电网是一个依赖化石燃料的社会建造的旧系统。如果电网基础设施跟不上电动汽车的发展速度,司机可能会遇到排长队或者只能在特定时间和地点充电的问题。

2023 2008年中国电动汽车的充电量 1000 亿度电,预计到 2028 今年,中国电动汽车的充电量将增加到 1500 亿度电。在 2024 2008年,整个充电负荷开始与电网发生冲突。以成都为例,现在 2024 年 8 月份,由于高温带来的频率和调幅大幅上升,政府不得不对大量充电桩采取限电措施。同样出现在广州武汉,高峰时有发生。 10% 线路指数过载,浙江、安徽、江苏多省也出现了大面积充电站被迫关闭的情况,

电网充电负荷的差异逐渐显现,行业和政府积极探索和扩大 V2G 试点规模。未来电网互动将由被动响应向主动响应过渡,由单向向多向发展,确保电网安全运行。

趋势七、充电车型日益增多,多级功率池技术将成为主流

电动汽车的发展越来越明显,从出租车、公交车到私家车,再到轻型卡车,再到重型卡车,甚至是未来的船只,这些变化都意味着未来充电站的适应模式越来越多。出租车的充电功率 60 KW到 100 KW,私家车基本上上升到 300 KW。在商用车辆中,充电功率可达到 1.2 兆瓦到 1.5 兆瓦。

场站适配车型数量不断增加,功率范围不断扩大,商用车甚至达到兆瓦级。面对需求的不断变化,功率池技术将从分体桩延伸到多级功率池,延伸到电网和车辆两侧,可以减少电力依赖,支持演变,最大限度地满足车辆需求。2024年 年度分体桩市场份额迅速上升,目前远远超过一体桩,达到 60% 分体桩的市场份额将在未来上升。

趋势八、光储一体实现价值拐点

2024 2000年,光伏组件价格有所下降,回报率不断提高。光伏的发电成本已经低于火电。此外,高循环技术不断涌现储能,目前的循环次数已经达到。 9000 二次左右。价格是 2024 年下降 30%的变化意味着光储一体化的收益达到了一个价值转折点。

光伏便宜,储能大发展。低价发电,高价充电,商业加速闭环。“多柜拼接”的光储充解决方案性能参差不齐,缺乏统一管理。将逐步走向“智能一体化”,保护整个生命周期的收入,实现网络友好、收入增加、整个站点的安全。

需要一段时间才能实现光储充的大规模应用。目前,行业仍处于多方案、多规模拼接的创新解决方案阶段,未来将迅速演变成一体化、智能化的完整解决方案。

阅读更多热门文章

加关注 星标我们

把我们设为星标,不要错过每一次更新!

喜欢就奖励一个“在看”!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com