AI药物发现:诺奖光晕下的新药革命

下面的文章来自 RimeData 来觅数据 ,作者来找研究所

导读:2024 年 10 月 09 日本,瑞典皇家科学院宣布将诺贝尔化学奖授予与人工智能相关的三位科学家,以表彰他们在蛋白质设计和结构预测方面的成就。2025 年 01 月 08 日,生成式 AI 新药研究公司 Absci Corporation 与 AMD 为支持人工智能新药研究的关键负荷,实现战略合作,AMD 也可以投资私募股权(PIPE)的形式向 Absci 投资 2000 万美金。2025 年 01 月 09 日日,晶泰科技宣布其下属部门 Ailux Biologics 与跨国生物制药公司优时比(UCB)大分子药物签署后发现 AI 平台授权协议。2024 年至今 AI 药品发现领域战略合作事件频发,跑道已经站在风口,” AI “制药”为医疗卫生领域带来了全新的广阔想象空间。

01 AI 药物研发的赋能

医学研究与开发是一个高风险、高耗时、需要大量药物发现和开发专业知识和技能的过程。新药的研发主要包括三个阶段:药物发现、临床前和临床前,其中药物发现通常包括靶点识别和验证、迹象化合物识别和先导化合物生成和优化。临床前研究一般涉及动物模型研究,以评估毒理学等参数、化学合成和药物配方的改进以及其他需要的研究,以确保临床试验的准许。在健康受试者和病人之间进行连续的临床试验,以确保药品的安全性和疗效得到监管部门的批准。

根据英硅智能招股书,从药物发现阶段的成本和通过率来看,药物发现阶段的整体成功率只有从靶点到迹象化合物到先导化合物优化的过程。 51%。此前,美国塔夫茨大学药物发展研究中心 2016 年探讨了 10 家庭生物医药公司 106 各种创新药物的研发成本,每一种创新药物最终获得 FDA 批准的平均费用大约是 13.95 亿美金。此外,样本量可以达到 5000~10000 一种临床前化合物的选择,大概只有 5 个体化合物可以进入临床试验阶段,最后约定 1 一种药品将进入审核上市,成功率仅为 0.01%。

人工智能(AI)药物发现是指通过机器学习,通过人工智能技术加速和优化药物研发过程,重新设计分子,预测临床试验结果,(ML)、深度学习(DL)、生成式 AI 等技术,AI 能融入药物发现过程的各个阶段,减少药企药物发现和开发所需的时间和资源,提高临床试验的通过率。

药物发现的难度越来越大。多年来,许多药物发现已成功转化为成功的药物,研究人员使用传统方法寻找更少的新药。在新药研究节奏加快、新药研究成本高、靶点同质化严重的背景下,AI 在加快新药上市的同时,药物发现工具的出现有望显著提高药物研发的效率和通过率,降低研发成本。

具体而言,在靶点识别阶段,AI 通过对大量生物医学数据的分析,药物发现工具可以识别与疾病相关的潜在靶点;AI 通过计算机模拟化合物与目标蛋白之间的相互作用,药物发现工具可以迅速筛选出具有治疗潜力的化合物;AI 能帮助设计新的药物分子结构,并且对当前化合物进行优化,以提高其疗效和安全性。

图表 1:基于 AI 药物发现的主要优点

资料来源:英硅智能招股书,寻找数据整理

02 AI 药品发现工具商业模式

AI 药品发现工具的主要用户包括大型制药公司、生物技术公司和研究机构。就商业模式而言,AI 药品发现工具的商业化模式主要包括软件销售 / 技术平台授权,AI CRO 方法,合作R&D模式等。

提供软件平台服务,即通过软件即服务(SaaS)或者为用户提供定制化处理预防。 AI 药物发现技术平台和解决方案,通过广泛的合作积累更多的数据来支持算法迭代,从而帮助制药公司更好、更快地完成R&D任务。这种商业模式的代表公司如果成立 1990 年,提供 AI 药品发现服务 Schr ö dinger,它开发的基于物理的计算平台可以更准确地预测分子的关键物理和化学性质,在耕地成本上更高效地发现优质分子。Schr ö dinger 全球数以千计的科研机构使用软件服务,截至目前 2021 年拥有超过 1600 一个活跃的用户,包括很多大型制药公司,比如百时美施贵宝(BMS)、礼来和武田制药等等。Schr ö dinger 全球数以千计的科研机构使用软件服务,截至目前 2021 年拥有超过 1600 一个活跃的用户,包括很多大型制药公司,比如百时美施贵宝(BMS)、礼来和武田制药等。2023 年 Schr ö dinger 实现总营收 2.17 亿美元,同比增长 19.73%。得益于武田制药 40 亿美元收购 Nimbus 的 TYK2 药品影响,Schr ö dinger 获得了超 1.472 现金分配1亿美元,净利润 2023 年度首次扭亏增盈达到 4100 万美金。

AI CRO 方法是相关药企,CRO 药品R&D等公司提供业务外包。这类公司主要通过合作的形式与大量外部公司共同推进管道开发,利用广泛的合作沉淀更多的数据来支持其算法模型的优化迭代升级。这一商业模式的代表公司如创立于 2012 2008年,来自英国牛津 Exscientia,它采用与外部公司合作的方式,利用已经开发的人工智能平台,对自动化药品进行研发指导。Exscientia 的 AI 包括解决方案 CentaurAI、Centaur Biologist 以及 Centaur Chemist,分别负责选择目标,设计正确的备选分子,收集正确的数据,选择病人。关于合作伙伴,Exscientia 与多家顶级药企建立了合作关系,包括百时美施贵宝(BMS)、赛诺菲等。2024 年前三季度 Exscientia 总收入为 493 万美元,净亏损为 5213 一万美元,在研发方面一直保持着高投入。

除上述两种模式外,还存在自研模式。 AI 药品发现工具,主要是通过促进内部管道的研究和开发。根据业务类型,这类药企通常很少或不提供外部软件服务,与外部企业合作较少,自主研发 AI 药物发现工具主要用于推广自有管道,例如自主开发人工智能生物靶点发现平台 PandaOmic ™该平台主要用于内部药物发现和开发项目,并未明确对外授权,英硅智能利用它 AI 该平台实现了从靶点发现、分子生成到临床方案优化的全过程赋能,已有多个项目进入临床试验阶段。

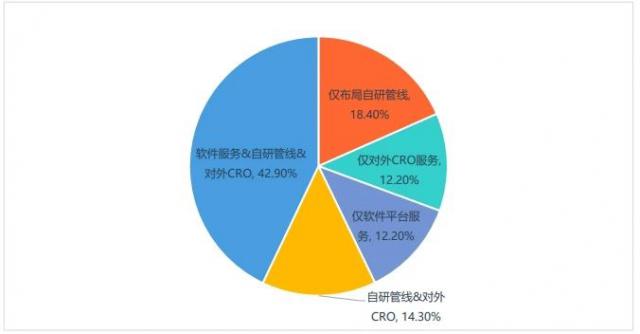

从国内 AI 根据之前动脉网的数据,制药企业的商业模式显示,对于国内 40 多家 AI 在制药企业的商业模式调查中,国内大多数企业 AI 制药企业的商业模式介于自研管道。 & 对外 CRO 这一比例在两者之间高达 42.9%,仅提供软件服务的工具提供商比例为 18.4%;为相关药企,CRO 其他药品研发公司提供外包服务 AI CRO 比例为 12.2%;仅仅布局自研管道的比例是 12.2%。国内 AI 在制药领域,玩家更倾向于“多段扩张”。

图表 2:国内 AI 制药企业商业模式的状况

资料来源:动脉网络,来找数据整理

03 AI 药品发现领域的投融状况

随着近几年人工智能热度的迅速上升,” AI 药物研发的化学变化凭借其广阔的应用前景,已成为国内医疗行业的热门发展领域之一。根据豹子研究院的数据,中国人工智能药物的发现和开发市场规模从 2019 年 7000 万元增长到 4.1 亿元,伴随着人工智能的爆发,预估至 2028 年度市场规模将达到 59.6 亿元。

就一级市场动态而言,AI 药品发现跑道也成为投资者竞争的热门领域之一。今年以来,投融热度明显火爆,据报道。 PEVC 数据显示,2024 年 AI 药物发现跑道(不含自研 AI 药品发现平台用于自有管道研发的药品企业)已经发生了超额融资案例 10 起初,多为初期融资案例,跑道整体处于新兴发展阶段,投融热逐渐上升。有兴趣的读者,可登录 Rime PEVC 平台获得 AI 药品发现跑道全额融资案例,投资项目及深度数据分析。

图表 3:2024 年至今中国 AI 药品发现领域的投融状况

资料来源:寻找资料

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com