2024 ToB 软体产业融资与上市“冰火二重天”

2023 2008年,整个行业充满了“谈话” SaaS 恐惧”的气氛。本以为是 2023 2023年ToB年已经够惨淡了(2023年 软体投融资盘点),没有想到,ToB 2024年软件行业迎来了融资最惨淡的一年?有多惨?可以说是寒冬里的严冬。如果2016年是一个人,听完2024年的解释,他会感到羞愧。

可是,ToB 软体行业上市的企业数量增加了。

在融资核心领域,技术保障、垂直领域、工业软件三大类连续两年保持TOP3。

2024 年 ToB 在软件领域,融资总额达到 362.85 亿元人民币,涉及的企业数量为亿元 187 家庭,融资事件数量为 195 起。

相较于 2023 2024年融资事件数量, 年度同比下降 接近腰斩的45.22%。To VC 时代一去不复返,利润是王道。

牛透社也调取了今天的部分内容。 2021 年、2022 年与 2023 年度数据,结合 2024 每年都有一些分析。

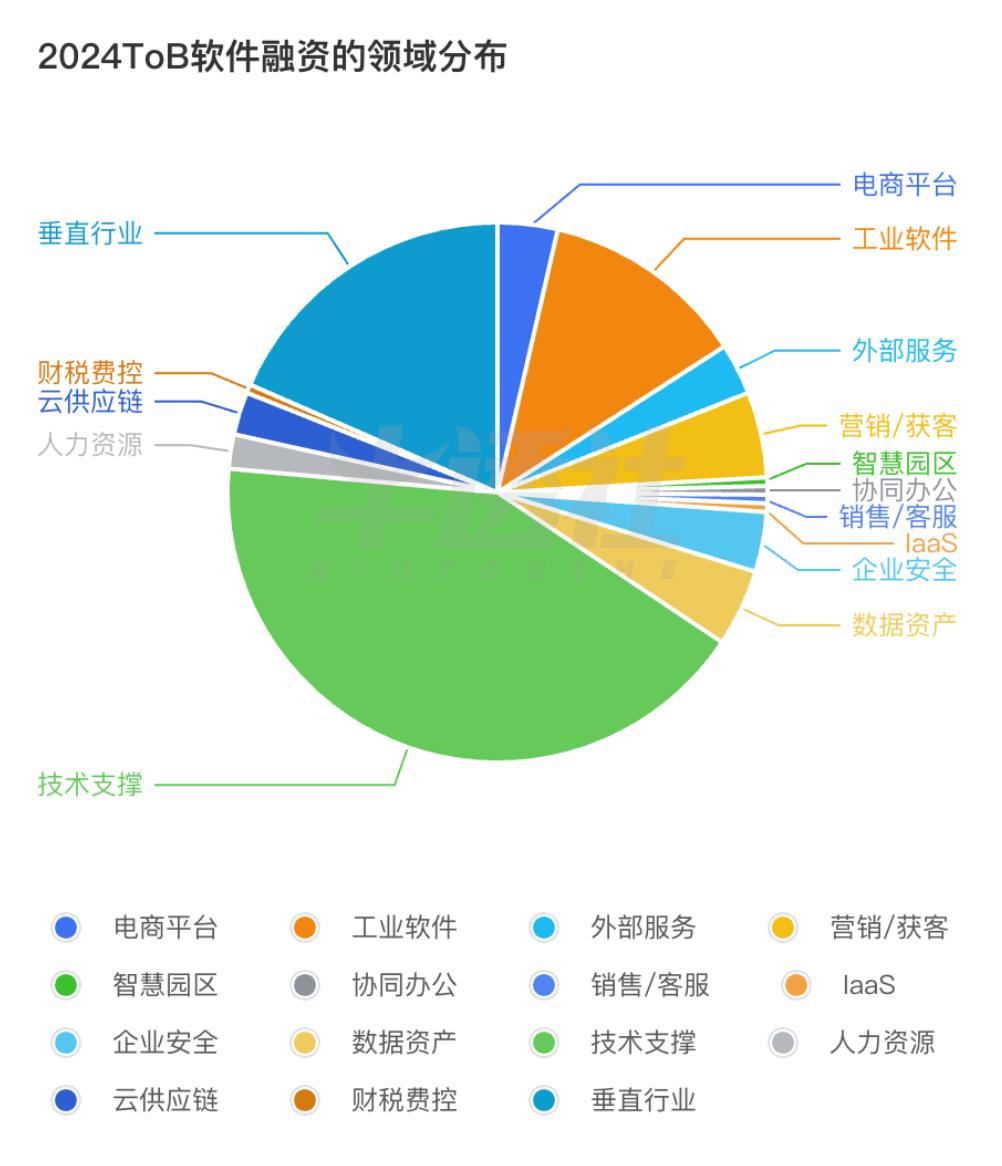

01 技术保障,垂直领域,工业软件,连续三年保持Top3

2024 技术保障、垂直领域、工业软件、营销/客户获取、数据资产、企业安全、电子商务平台等行业的整体融资事件数量从高到低排序。

技术保障领域优势明显

在 2024 年 ToB 在软件融资领域,技术保障领域的事件数量已经达到 82 从整个年度融资事件的比例来看, 融资金额占全年融资总额的42.05%。 71.11%。目前,技术保障领域已成为 ToB 软体融资的重点领域,大量的资金和资源正在涌入这一领域,这其中的主力应该属于近两年风头正劲的人工智能跑道。

在垂直领域,工业软件受到高度关注

此外,还有两大类:工业软件领域和垂直领域。在工业软件领域,融资事件的数量是 24 起,占全年 12.31%;垂直领域融资事件数量 36 起,占全年 18.46%。

随着制造业转型升级的加快,工业软件对工业生产数字化、智能化水平的需求不断增加,投资者对工业软件的发展前景持乐观态度。

垂直领域包括许多细分领域,每个领域都有自己独特的项目需求和软件应用领域,可以为软件行业提供丰富的市场机会和差异化的竞争空间。2024年,汽车、金融、物流、能源、零售、医药等具有代表性的垂直领域。

其它领域相对分散,规模较小。

除上述主要领域外,电子商务平台、外部服务、营销/客户获取、智慧园区、协同办公、销售/客户服务、IaaS、融资事件数量和金额在企业安全、数据资产、人力资源、云供应链、财税费用控制等方面占比相对较小且相对分散。虽然这些领域也有一定的融资,但在整体上 ToB 软体融资市场的影响力相对较弱。

但是必须提到的是 CRM 这一领域的纷享销客在 2024 年 8 月 12 每天宣布完成一轮 7500 一万美元的战略投资,在这种情况下,仍然可以保持几乎每年一次的融资频率,“融资狂人”当之无愧!

再来纵观近三年的融资分布,垂直领域、技术保障、工业软件连续三年排名前三。,始终保持其稳定的地位。而且企业安全、营销/客户获取、数据资产,这三类也是交替出现的。 Top4 与 Top5 的位置。

02 融资近四年,2024年 创新低

根据图表中的数据和趋势,ToB 软体市场的投融资数量和金额 2021 年到 2024 2008年经历了明显的变化。这些变化反映了行业的周期性波动和资本市场。 ToB 行业态度的转变。具体分析如下:

从历年融资事件的数量来看,,2021 年度融资事件达到 585 起,是近几年的高峰。2022 年度事件数量急剧下降 288 起步,同比下降 疫情过后,50.77%的金融市场更加谨慎。2023 年度事件数量有所回升至 356 起步,同比增长 23.61%,但是还没有恢复到 2021 年水准。2024 一年进一步下降到 195 起步,同比下降 融资事件下滑趋势明显,45.22%。

2021 近四年来,年变成了 ToB 随后几年,软件市场的“融资高峰年”进入转型期。20222,无论是融资金额还是金额。 年度大幅下滑与宏观经济环境、金融市场收紧和行业泡沫清理有关。2023 年复一年,行业逐渐走向理性,高质量的项目开始受到资本的青睐。2024 年度数据显示,尽管融资总额没有明显复苏,但行业资金更多地关注核心领域和头部企业。

这种趋势反映出来To B 几个关键的软件市场变化和挑战:

资本回归理性

2021 2008年的繁荣可能是由于公司在疫情期间对数字化转型的需求激增,但随之而来的是 2022 年与 2023 2008年是泡沫挤出的过程。金融市场更注重投资回报,对项目的评价更加严格,这也对创业公司提出了更高的要求。

提高行业集中度

融资事件数量和金额的减少意味着资本更集中在少数头部公司。这种集中趋势将加速行业马太效应,中小企业将面临更大的生存压力。

外部环境压力

近年来,投融资变化的重要原因是宏观经济的不确定性和资本市场的波动性。这一环境迫使 ToB 企业更注重内功的培养,例如提高产品竞争力,优化运营效率,追求盈利能力。

AI 和 SaaS 新机会

尽管整体融资环境收紧, AI 随着技术的不断发展 To B 软体市场带来了新的想象空间。AI 智能驱动 SaaS 解决方案将成为下一轮资本关注的焦点。因此,无论是近两年的融资公司,还是未来可能的融资公司,都是:SaaS 若没有 AI,不能融资,也没有一种融资是不包括的。 AI 的。

将来,ToB 软件市场的长期增长逻辑没有改变,但企业需要适应新的资本环境,减少对融资的依赖,依靠自身的盈利能力实现高质量的发展。同时,如何把握? AI 这一浪潮带来的新机遇将成为企业发展的关键。

可见,ToB 软体市场正面临着从快速增长到稳步发展的转型期。2021 年到 2024 年度融资数据清晰地描绘了行业的变化轨迹。对于行业从业者来说,这既是一个挑战,也是一个机遇。公司仍然可以通过提高竞争力、提升产品和服务、聚焦核心理念等方式在资本紧缩的环境中发展。

03 最近三年上市,2024 创新高

上市,是大多数企业的目标。 2019 年起,SaaS 企业便开始成群结队地上市,特别是当初 7 月 22 日本科技创新板正式开盘后,更是带来了一股上市热潮。接着,每年都会有一些 SaaS 实现上市梦的公司。

据牛透社统计,2024 年有 17 家 To B 成功完成软件产业上市。从领域分布来看,上市公司分布在技术保障(人工智能、边缘计算、开发者服务)、医疗、汽车、零售等垂直领域、资料资产(数据分析、IaaS平台)和财税费用控制等。ToB 软体产业正在向多元化、垂直化方向发展,不仅在底层技术支撑方面不断创新,而且在垂直领域的应用中也不断深化。

医疗、汽车、零售业是垂直领域上市的主力军。由此可以判断,医疗数字化,AI 医疗逐渐成为金融市场关注的焦点;汽车产业数字化转型正在进入深水区,汽车联网、智能驾驶等领域不断吸引投资;ToB 零售业对软件数字化服务的需求正在迅速增长。

而且上市公司对交易所的选择,分布特点如下:港交所 12 家,科创板 2 家,纳斯达克 3 家。港交所已经成为国内 To B 软件行业的首选,如“连续数字”、“达梦数据”等公司,选择港交所主板上市;“云工厂”、“合并信息”等公司选择科技创新板,以显示其核心技术创新性高,符合科技企业上市要求;许多企业希望通过国外市场获得更多的国际资本支持,如“云学校”和“惠程科技”。

就上市日期而言,2024 第四季度处于集中上市状态。这种时间分布可能会受到金融市场窗口期、企业财务状况和上市规划时间的共同影响。

当然,牛透社也观察到,一些企业仍然以每年三次以上的上市申请为基准,要么是因为企业内部的合规性,要么是因为政策调整等因素,在上市的道路上努力工作。上市,实力和运气都不能差。

对于这一点,牛透社将其概括为以下四点:

加快头部企业融资扩张

数据显示,大多数上市公司都是各自领域的头部玩家(跑道)。这些公司不仅可以通过上市获得资本,还可以通过上市。 IPO 提高市场影响力,为后续全球布局或技术并购铺平道路。比如“云工厂”的边缘计算技术,“梦想数据”的国内数据库,这些技术型企业可能会在资本的帮助下加速抢占市场。

数字化需求在垂直领域的扩大

垂直领域的企业如医疗、汽车、零售等频繁出现,行业客户对数字化转型的需求日益迫切。ToB 通过提供定制服务,软件行业正在从底层技术支持扩展到垂直行业解决方案,实现价值创造。未来,垂直领域的数字企业将成为行业发展的重要增长点。

多元化的上市路径

很多企业选择科技创新板,说明国内资本市场对技术创新型企业的包容性增强;选择香港证券交易所的公司有望吸引更多的国际投资者;纳斯达克仍然是许多企业的首选,尤其是那些希望在国际市场推广品牌的企业。这一上市路径的多样化,反映了 ToB 企业在资本市场的战略日益完善,企业可根据自己的发展阶段和市场目标灵活选择上市地点。

产业竞争格局升级

伴随着越来越多 ToB 当公司上市时,市场竞争将进一步升级。获得资本支持的公司将通过技术研发、市场拓展和生态合作占据更多的市场份额,未能及时筹集资金的公司将面临更大的生存压力。

分析了 2024 全年上市情况,牛透社也同比上市。 2021 年至 2024 年度上市数据。ToB 2022年软件行业上市数量 年较 2021 年同增 -22.22%;2023 年较 2022 年同增 42.86%;2024 年较2023年同增 70%。如下图所示:

上市公司数量的变化趋势如下:2022 2024年正处于这四年上市的低谷。 每年都创下四年的新高,ToB 近几年来,行业的资本吸引力和发展潜力得到了极大的释放。

造成上述现象的原因可能是 2022 2008年,宏观经济环境发生了变化(疫情和全球经济下行)、资本市场谨慎情绪, ToB 企业内部增长遇到瓶颈等多种因素影响。2023 年开始,AI 随着技术的广泛应用和数字化转型的需要, ToB 随着行业的加速发展,上市出现了复苏。到 2024 2008年,市场环境得到改善,AI 赋能产业升级,以及企业在垂直细分领域的创新突破等。

接下来的几年,整个事情 ToB 什么是软件产业的发展?

1. 上市的浪潮可能会持续

2024年的上市高峰意味着ToB行业在不久的将来仍将保持增长势头,特别是AI、与云计算相关的大数据企业将继续吸引资本市场的关注。

2. 可持续健康成长成为关注的焦点。

随着资本市场的开放和透明,公司不仅需要技术创新,还需要在金融市场的长期支持下,在商业模式、客户价值和盈利能力上呈现可持续性。

3. 产业竞争格局将重塑

未来,大量新上市公司的涌入将加速行业洗牌。在这种情况下,龙头企业可能会借助M&A整合进一步扩大版图,而中小企业需要专注于细分领域,探索生存之道。

虽然 2024 2008年市场整体比较谨慎,大家捂紧钱包,并购事件只发生。 3 起,其中金融业 2 起,即联易融收购拜特、慧博云通计划。 6260 自筹资金1万元收购金锐软件;营销领域 1 起初,第九城市收购神马工厂,可事实上,正在谈判或有并购意向的企业数量并不多。

当然,也期待电子商务 ERP 厂商聚水潭,数据智能应用软件商明略数据,以及更多 SaaS 公司在 2025 多年来鸣锣上市的好消息。另外,也不知道在哪里。 2024 年初有报道称,六度人和六度人计划在香港或美国上市。(EC CRM)是否在 2025 每年都有更清晰的动作?

04 写在最后

2024 年,ToB 软件行业表现出融资和上市的两大局面。融资方惨淡,反映出资本从疯狂回归理性,过去泡沫被挤出,资金倾向于技术保障、工业软件等核心领域和头部公司。这无疑给中小企业带来了巨大的压力,但也促进了整个市场更加务实,致力于提高产品竞争力和运营效率。

相比之下,上市公司的数量急剧增加,表明行业资本化进程正在加速,特别是 AI 等待新技术的推动,ToB 资本市场认可软件在垂直行业的应用潜力。未来,市场竞争将日益激烈,龙头企业借助资本优势或加快并购整合,重塑行业格局。中小型企业需要深化细分领域,以特色服务和创新技术为出路。ToB 软体行业正站在转型的重要节点上,只有顺应潮流,积极变革,才能在新的发展阶段取得突破和辉煌。

说明:数据来源于公开信息,由牛透社整理;公司按照中国企业服务云图进行分类;由于部分公司未透露融资额度,实际融资总额高于本文统计结果。

本文来自微信公众号“牛透社”(ID:Neuters),作者:牛透社,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com