香蕉关闭三里屯旗舰店,新兴内衣品牌线下集体受阻。

最近,当地内衣品牌蕉内Banain关闭了位于北京三里屯的商店,引起了市场的关注。

该店于2022年9月正式开业,是香蕉内在北京设立的第一家店,也是沿街两层旗舰店,总面积超过380平方米。

这家店可以看作是香蕉内线下渠道布局的重要店铺之一,无论是店铺水平还是选址。线下门店的探索对于在线新兴品牌来说并不容易。

对于关闭店铺的消息,香蕉内部回应品牌数量,三里屯关闭店铺是调整品牌区域经营战略的正常动作。香蕉内部城市的店铺“着陆计划”仍在有序推进,计划2025年继续“着陆”。

内衣品类依靠试穿体验,所以走下线下几乎是每一个新兴内衣品牌的唯一途径,近年来,NEIWAI内外,Ubras、香蕉、奶糖派、树木等品牌涌现,积极实践线下。

而且市场环境的变化,2024年曾经大踏步前进的品牌显然都按下了降速键,未来新兴内衣品牌将如何探索线下市场?

聚焦核心商圈开店

香蕉的一个重要标签是互联网品牌,它成立于2016年,2017年淘宝上线,年销售额达到5000万。

类似于一批新兴内衣品牌的崛起路径,根据细分需求,香蕉从无感标签内衣的单品切入,专注于无感标签技术,改变过去贴身衣服上的缝制标签,在内衣外面印上标签。

香蕉人logo、与传统品牌不同,未来感、现代感等视觉设计元素在电商平台上脱颖而出,线上销量逐渐上升。据媒体报道,2020年香蕉GMV突破10亿元,同比增长300%以上,跻身天猫内衣品牌前列。

同年,香蕉内部迎来了另一个亮点。11月,香蕉完成了元生资本独家投资的数亿元A轮融资,投资后估值达到25亿元,成为当时近十年估值最高的内衣公司。

也是2020年12月的最后一天。香蕉内部大本营深圳首次给出国内第一家线下门店,首次进入线下市场,然后陆续在上海、杭州等地开店。

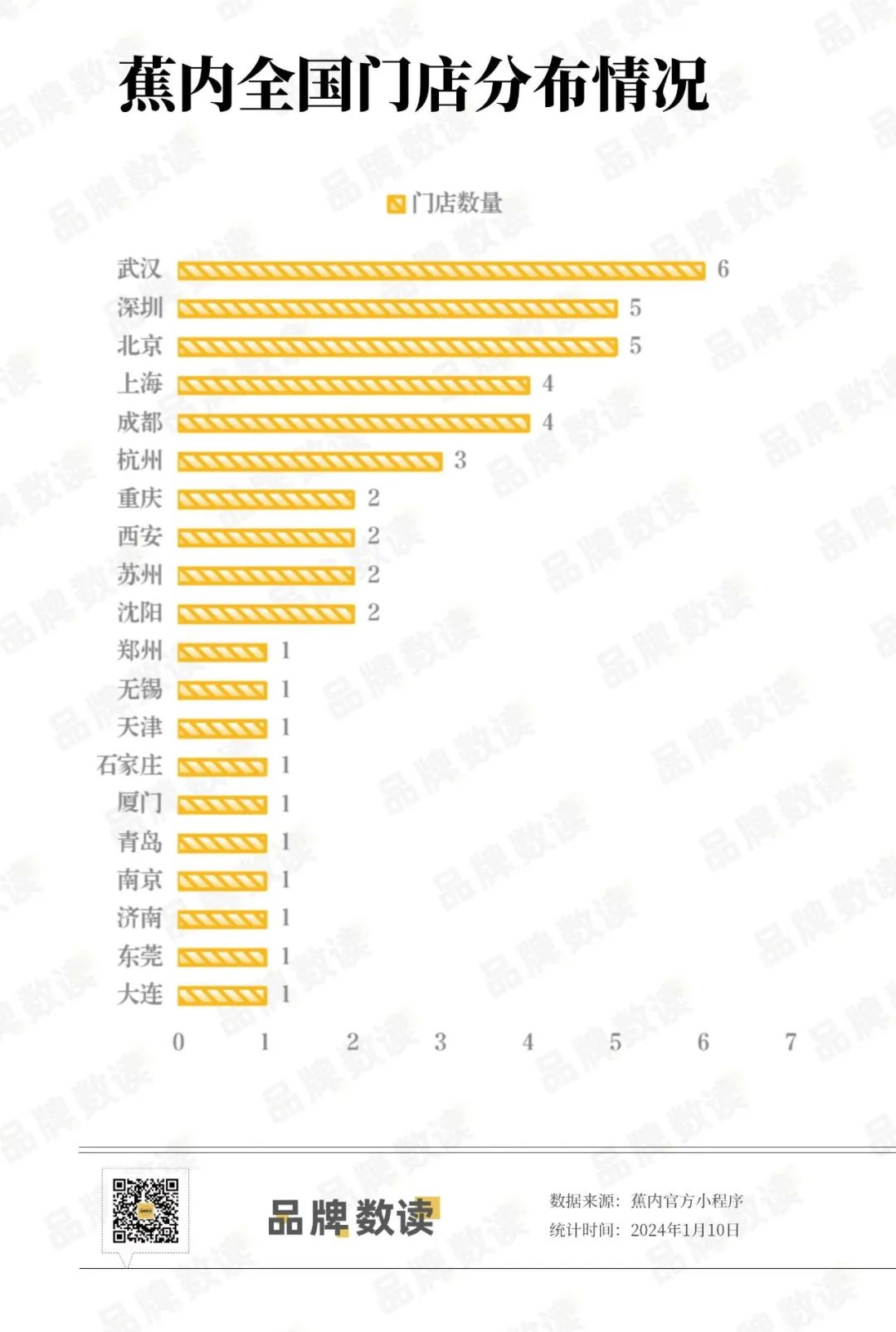

根据官方数据统计,香蕉内目前在全国20个城市开设了45家门店,门店布局以一线城市和核心省级城市为主。

其次,重庆、沈阳、苏州、西安也有2家门店布局,武汉、北京、深圳、上海、成都是门店数量排名前五的城市。

在选址策略方面,走出大本营前四家门店的选址颇具代表性:上海淮海中路、杭州湖滨银泰in77、深圳万象天地,西安赛格国际购物中心。

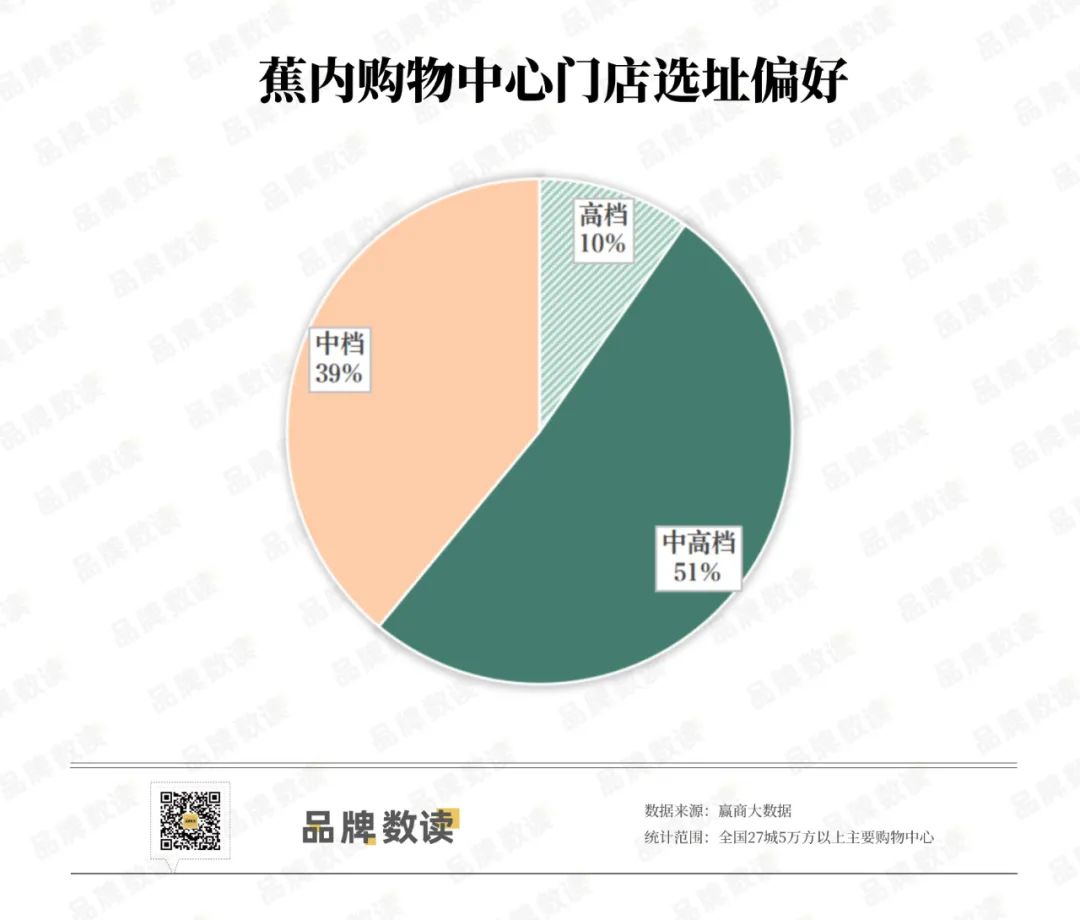

几乎所有的商店都位于城市的标志性商业区和标杆购物中心。根据赢家的大数据,香蕉内的42家门店位于全国27个城市5万多平方米的购物中心,主要位于中高档和中档购物中心。

其中90%以上的门店都位于中高档和中档购物中心,9.76%的门店也位于高端购物中心,而大众购物中心并未落户。

总的来说,香蕉店更注重购物中心的档次要求,更喜欢进入客流量大的中高端购物中心项目。例如,万象城和聚集中心在许多城市都有商店。

大型商店越开越大

近年来,许多服装品牌从电子商务平台崛起,在发展条件成熟时选择进入线下市场。相比之下,香蕉内部的线下扩张速度并不快,更加谨慎保守。

香蕉将线下零售布局定义为“着陆计划”。自2021年“着陆”以来的四年间,门店平均每年增长10家左右。

比如2024年,根据品牌数量,香蕉新开的店铺包括石家庄、厦门、天津、郑州、大连、成都、济南、无锡、东莞、上海10个城市。

香蕉内常规店面

与扩张规模相比,香蕉内线下门店定位的一个重要功能就是在核心商圈少量门店建立品牌形象和认知。

在采访中,香蕉三里屯开业的记者表示,每一个“着陆”的目的地都是品牌形象和心智的落脚点。当时香蕉不会把线下作为公司收入快速扩张的一种方式,近三年将继续聚焦北上广深、深圳、一线省级城市开店。

值得注意的是,随着选址策略的不变,香蕉内的店铺越来越大。据悉,香蕉前期标准门店面积仅为200-300平方米,2022年以后新开的门店面积多为400平方米以上。

2022年,华中第一家香蕉店武汉天地店是一家600平方米的双层独栋店,面积比普通店翻了一番。

2023年8月,香蕉内部在青岛万象城开设的城市首家店铺,也是规模最大的线下店铺,占地800平方米。

与其他同类品牌的旗舰店相比,这家店的面积更大。比如北京王府中环另一个内衣品牌开的全国最大旗舰店,面积400平方米,香蕉内的店面面积翻了一番。

2024年大店也继续落地,成都晶融汇首家旗舰店成立,是面积仅500平方米的两层店面。

香蕉内成都旗舰店

与内衣品牌相比,这类大店更像是优衣库、ZARA等快时尚品牌。

大型商店与多种策略并行。除了内衣和棉袜,香蕉还销售毛衣、夹克、摇粒绒、防晒衣、羽绒服等各种服装产品。

然而,大商店的商店效率一直是品牌的难题。在市场下行阶段,许多成熟的品牌已经开始改变店铺策略,注重提高店铺的盈利能力。香蕉是否是打造大店和旗舰店的好策略还需要观察。

新品牌线下遇阻

从远处看,有相当多的品牌带着“线上新兴内衣品牌”的标签,夺走了传统内衣市场。以舒适为核心,线上新兴内衣品牌势头强劲。

2021年左右,大码内衣品牌奶糖派、无钢圈内衣品牌NEIWAI内外、无尺码内衣品牌Ubras涌现,赢得了一笔融资,迅速崛起。

线下也是一个统一的动作,尤其是近年来,线上流量收入下降,同质化竞争加剧。线下与消费者建立感受、链接和认知是品牌发展的长期计划。

其中,线下布局最早,线下扩张最快。2017年3月,上海静安嘉里中心成立了内外第一家线下门店,目前全国约有150家门店。

曾经是天猫内衣销量榜首的Ubras,也是从上海给出的第一家线下门店,但类似于香蕉,每年只增加10多家门店,扩张相对稳定。

这些品牌的线下布局思路也有相似之处。几乎都是从一二线城市的核心商业区和高端购物中心开始,发展成品牌化、多品类。

在接受媒体采访时,NEIWAI内外创始人刘小璐指出,线下门店帮助内外真正实现了品牌化和品类拓展,防止卷入线上流量和价格战。

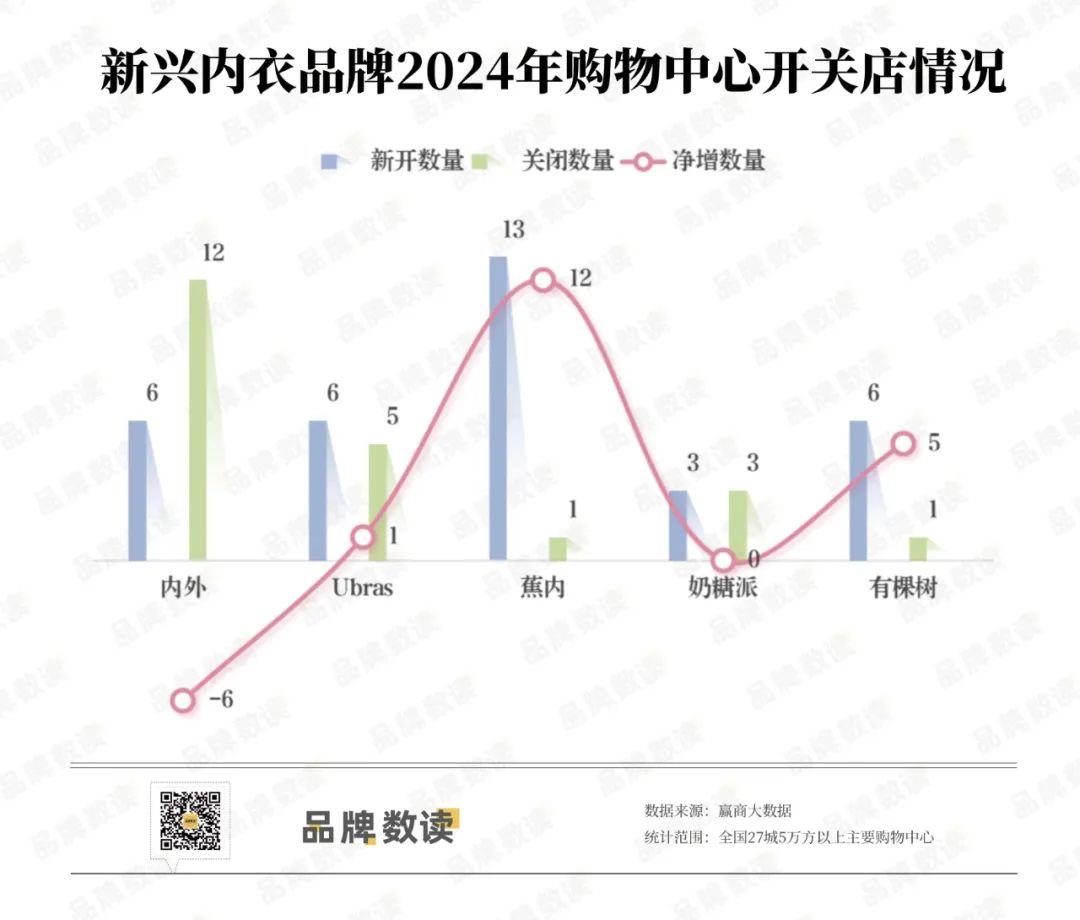

然而,2024年曾经大踏步前进的品牌显然都按下了降速键,零售环境寒冷,新兴内衣品牌也遭遇了线下挑战。

大数据显示,在全国27个城市超过5万平方米的购物中心中,内外、Ubras、2024年,奶糖派都放缓了开店速度,内外也出现了店面负增长,Ubras、在购物中心,奶糖派基本上没有增加店面。

相比之下,香蕉和一棵树仍在积极开店,关店数量相对较少。2024年香蕉在购物中心开的新店数量最多,但整体店面规模仍然很小。

有树是一个相对新进入线下市场的品牌。它成立于2018年,主要推广由植物环保面料制成的内衣产品。2023年1月,在上海万象城给出了第一家线下门店,扩张相对缓慢。

除了市场测试,线上品牌进入线下还有很多问题。门店运营能力、客户体验管理、成本控制等。都是线上品牌的新话题。

2021年,内外都宣布年底将店铺扩大到200家,但到目前为止,这个目标还没有实现,说明线下突破新兴内衣品牌并不难。

不久前的11月,奶糖派宣布线下体验店正式开业合作,在全国范围内招募合作伙伴。其第一家门店于2019年落地,截至2024年10月,在广州、深圳、上海等地拥有13家门店。

在开放合资企业中,奶糖派发出了大规模扩张的信号。也可以看出,虽然市场寒冷,扩张速度放缓,但当地新兴内衣品牌的线下门店竞争依然激烈,渠道的赛马圈地是焦点,谁能继续长跑还是个问题。

本文来自微信微信官方账号“品牌数读”,作者:卢思叶,编辑:童洁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com