个人养老金递延纳税制度的优惠力度到底有多大?

近几年来,我国加快了建立养老制度的第三支柱,面对人口老龄化、年轻人少子化。中央政府在2022年发布了促进个人养老金发展的文件,决定在36个城市试点个人养老金制度。本质上,个人养老金也是投资金融商品,投资者自主经营;但与一般投资相比,个人养老金需要通过投资者开立的唯一账户,在特定商品范围内投资,符合要求才能领取,自由度相对较低。

财政部和国家税务总局联合颁布了个人养老金递延纳税优惠政策,以鼓励参与。日前,中央政府决定全面实施个人养老金制度,财政部和国家税务总局也随后发布文件,在全国范围内实施这一税收优惠政策。所以,个人养老金递延纳税制度的优惠力度究竟有多大?这个政策能在多大程度上鼓励个人养老金投资?下一步该如何充分发挥系统的激励作用?

个人养老金递延纳税优惠分析

“从2022年1月1日起,对个人养老金实行递延纳税优惠政策,”财政部、税务总局公告2022年第34号。在支付阶段,个人向个人养老金账户支付的费用,按照12000元/年的限额标准,在综合收入或经营收入中实际扣除;在投资阶段,个人养老金账户的投资收入暂不缴纳个人所得税;在领取阶段,个人领取的个人养老金不纳入综合收入,个人所得税按3%的税率独立缴纳,缴纳的税款计入‘工资薪金收入’项目。"这些都是试点税收优惠政策,目前已经在全国范围内推广,政策内容一致。

简而言之,这一优惠政策的核心思想是将个人养老金投资在缴费阶段的税收递延到领取阶段,在缴费阶段节省税收的资金时间价值与未来领取阶段的税收负担共同决定实际优惠金额。如果不通过个人养老金账户投资养老金,根据现行税收政策,投资收益仍不征税,但目前的缴费阶段不能享受个人所得税减免的优惠。对于每一位投资者而言,个人养老金递延纳税制度的优惠力度主要取决于节税额度、投资期限、风险偏好等因素。

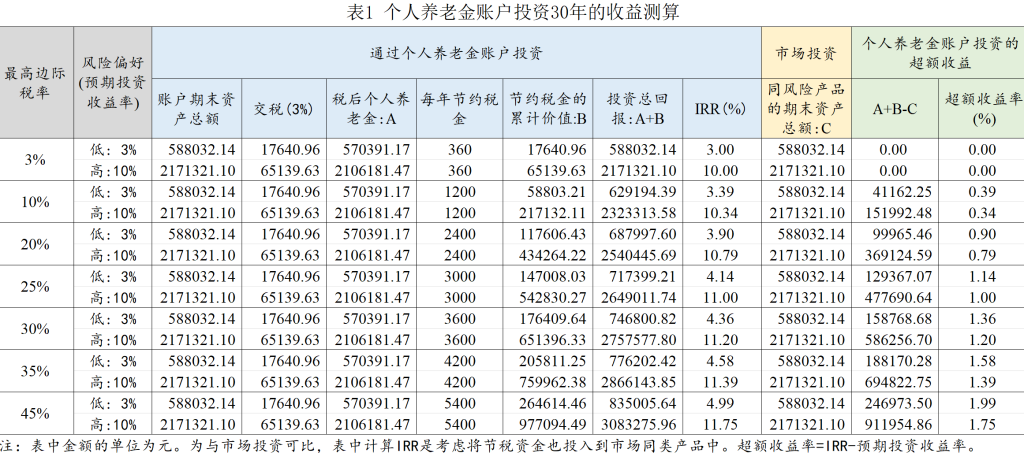

以一个35岁的农民工为例,假设他考虑每年在个人养老金账户投资1.2万元,投资30年,预计65岁退休时一次性领取养老金。为了方便比较,还假设个税按照现行政策保持一致,该工人每年面临的最高边际税率也保持一致。通过个人养老金账户投资可以享受税收优惠,而不是在市场上自行定投同等金额,带来的超额收益计算如表1所示。

从上表可以看出,通过个人养老金账户投资获得的超额收益与收入水平密切相关。个体边际税率越高,超额收益越高。当最高边际税率为20%时,99965.46元(风险偏好低,3%)或369124.59元(风险偏好高,10%)的超额收益可以通过个人养老金账户投资带来,其内部收益率(IRR)超过0.9%或0.79%的基准收益率。如果最高边际税率为30%,超额收益为586256.70元,投资30年,年化收益10%,IRR为11.2%。;在投资30年、年化收益10%的情况下,最高边际税率为45%,超额收益将达到911954.86元,IRR为11.75%。与低风险偏好的投资者相比,高风险偏好的投资者通过个人养老金账户投资获得的超额收益肯定会更高,但超额收益率会略低。

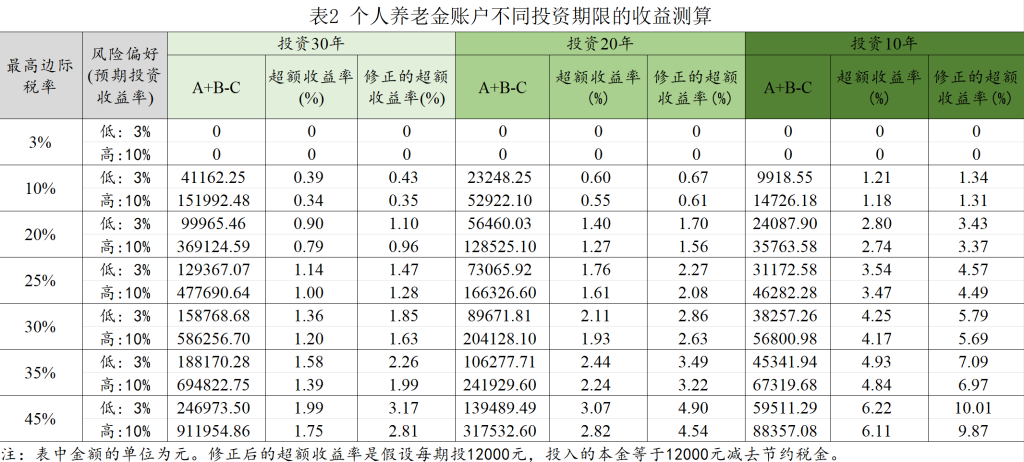

此外,通过个人养老金账户投资获得的超额收益也与年龄有关。离退休年龄越远,投资期越长,通过个人养老金账户投资累计超额收益的绝对金额越高,但超额收益率下降。例如表2如果最高边际税率也是20%,个人养老金账户投资10年、20年、30年会增加额外收益,但超额收益率会减少。在投资10年内,修正后的IRR超过预期收益率的3%以上,对于低风险偏好的投资者来说,投资收益率翻了一番。修正后的超额收益率也将为最高边际税率达到45%的人高达10%。

综上所述:

(1)税率越高,投资个人养老金账户越划算;

(2)离退休年龄越近,个人养老金账户投资带来的超额回报率就越高;

(3)不同风险偏好的投资者,通过个人养老金账户投资获得的超额收益绝对数量差异较大,但相对回报率大致相同;

(4)值得注意的是,边际税率为3%的人,无论风险偏好如何,投资年限是长是短,都不会通过个人养老金账户带来超额收益。

权衡个人养老金账户投入的利弊

虽然前面的分析显示,当个人最高边际税率大于或等于10%时,投资个人养老金账户可以获得超额收益,但现实表明,我国的个人养老金制度目前还没有得到足够的青睐。在试行的两年内,累计开户人数超过7000万,其中实际存款人数不到1/4,人均存款人数约为2000元,远低于12000元的限额。只有62%的存款账户进行了实际投资。所以,面对税收优惠,为什么人们对个人养老金仍然犹豫不决?可能有以下几个原因,我们认为。

第一,对个人养老金产品的盈利能力有疑问。根据国家社会保险公共服务平台发布的个人养老金产品目录,有942种个人养老金重点产品,包括储蓄、基金、保险、财务管理等。,未来还会有国债。但是,从试点运营的表现来看,个人养老金产品的收入似乎并不令人满意。以2023年第三季度的数据为例。当时实际运营的586款产品中,股权产品本期投资收益率基本为负,固定收益产品亏损约1/3。剩下的产品虽然没有亏损,但是利润很小。

试点期间个人养老金账户的投资表现,让很多人对个人养老金账户的投资能否带来稳定可观的收益产生了怀疑。投资者非常关心:将资金投入个人养老金商品是否会有损失?能跑赢通胀吗?虽然这种担忧同样存在,无论是投资个人养老金账户还是通过市场自主投资金融产品。但个人养老金的产品范围是否合理,商品经理的能力是否经得起市场竞争的考验,产品费率的高低,都将决定投资个人养老金账户是否能获得与市场相同的收益。

第二,享受税收优惠的机会成本更高。另一方面,投资者可能更注重资金的流动性。我国养老保险制度的“第三支柱”仍处于初步建立阶段,为了养老,社会上并未普遍树立长期投资的观念。与投资期长、流动性差的个人养老金账户相比,许多居民更倾向于将这笔钱用于短期投资,使资金更加灵活,更加方便紧急。有些家庭还需要在养老金投资决策和缓解家庭负债(例如提前还房贷)之间进行衡量。

另一方面,除了少数超高收入群体或即将退休的中高收入群体外,将资金投入个人养老金的超额收入(率)可能对大多数普通工人没有吸引力。我国个人养老金税收优惠政策参考了美国个人退休账户IRA计划的EET方法,即初期缴纳的养老金不征税,领取时以较低的税率缴纳个人税。但在美国EET模式下,养老金计划的不同阶段对应不同的税收减免范围,而我国目前的个人养老金制度设计相对简单,我国已经免征了资本利得税,所以个人养老金的税收优惠效果非常有限。

第三,对政策不确定性感到焦虑。尽管我们国家的个人养老金制度已经经历了试点,现在已经全面实施,但是它仍然处于起步阶段,政策有调整的空间。目前的税收优惠政策能否持续,是投资者的一大顾忌。如果未来退休年龄进一步提高,现有扣除限额保持或减少,领取养老金时税率提高等。,个人养老金递延纳税制度的优惠力度将减弱,个人养老金账户投入的超额收益也将减少。另外,投资者也担心政府能否有效地控制个人养老金产品及相关市场交易。最终,货币发行、长期利率等其他宏观经济政策的不确定性也会影响投资者对未来的期望,从而增加个人养老金账户投资的机会成本。

综上所述,享受节税优惠也需要付出一定的成本。这些成本中有一些是可见的,比如养老金领取阶段缴纳的税款;也有一些看不见的,比如个人养老金产品的质量、资金的流动性、政策的不确定性等等。因此,投资者需要衡量每年牺牲1.2万元资金的流动性,并在获得后获得相对较高的投资回报。值得吗?答案因人而异。

全面实施个人养老金制度改革建议

完善的个人养老金制度不可能一夜之间建立起来,而是要经过漫长的探索。特别是当公众为了养老还没有普遍树立长期投资的观念时,建立个人养老金制度的首要问题是如何激发养老金投资需求,其次是通过个人养老金账户鼓励更多的投资。对于这一点,可能需要仔细评估税收优惠的激励作用。就我们国家的试点经验而言,除了税收优惠外,每个人似乎都有更多的考虑。所以,全面实施个人养老金制度还需要在多个维度上更加努力。

一是加强养老宣传,提高政策意识。一方面要加强养老投资的科普宣传,帮助大家认识到养老投资的重要性,了解自主投资养老需要克服的人性弱点,如何选择合适的投资产品,树立科学的投资理念,养成良好的投资习惯。另一方面,政策解释了个人养老金制度的税收优惠政策和个人养老金账户投资与一般金融产品投资的区别,帮助收入阶层、年龄阶段、各种风险偏好的投资者深刻认识参与个人养老金账户投资的收益和成本,从而帮助他们判断自己是否适合参与,消除对政策的误解,减少政策误解带来的非理性投资。

二是扩大税收优惠,稳定投资预期。今后可从三个方面扩大税收优惠。一是扩大税收优惠覆盖面的群体,让更多人享受个人养老金的优惠政策。根据2023年个人所得税汇算清缴数据,最高边际税率在10%以上的纳税人占10%左右。可以看出,目前能够享受个人养老金制度税收优惠的群体还是很小的,需要完善相关的税收优惠政策,鼓励更多群体参与。二是进一步增加存款限额,增强人们对养老储备的获得感。事实上,每年扣除1.2万元的限额不足以满足所有人的养老需求,增加存款限额可以更好地鼓励中高收入人群增加养老投资。三是在考虑通货膨胀等因素时,可选择对投资限额进行动态调整,确保税收优惠仍然具有吸引力。

三是完善产品池塘,加强市场监管。只有投资个人养老金账户,才能获得与市场自主投资大致相同的收益,投资者才会进一步考虑是否值得牺牲一定的资金流通来交换税收优惠。所以,提高个人养老金账户的投资产品池,加强市场监督管理,对提高个人养老金制度的吸引力尤为重要。建议进一步丰富商品池,将更多类型、数量、风险可控的商品纳入个人养老金投资范围,有利于投资者提高投资决策,降低经济成本。另外,要加强对个人养老金商品及其经理的监督管理,降低投资过程中的交易成本,确保产品安全,提高产品市场竞争力。

四是提高退出机制,保证资金的灵活性。个人养老金制度的全面实施通知增强了收款情况。与试点政策相比,资金灵活性有所提高,可以更好地满足一些突发情况下的应急资金需求。除进一步完善突发应急资金需求外,还建议建立相对灵活的常规领取制度。例如,对于尚未取得基本养老金年龄的公民,在满足一定条件(如个人养老金已缴纳多少年)的情况下,也允许提前领取个人养老金。对未提前领取的,可选择制定额外的优惠政策,以激励其到期后领取。同样,对于达到基本养老金年龄后不一次性领取,而是按年或按月领取的,也可考虑给予额外的优惠政策。最后,要简化领取流程,确保投资者能够及时获得资金。

(作者余莎为西南财经大学财政税务学院讲师,税务系副主任,余曼为西南财经大学财政税务学院博士)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com