公开发行混战ETF:越来越卷不动,越来越玩不起

公开发行基金的游戏规则,正在发生一些结构性的巨大变化,焦虑写在几乎所有人的脸上。

就像一年前的春节前夕,JD.COM前CEO徐雷的评论足以成为各行各业的注脚:“如果我们还认为自己陷入了经济周期的下行周期,那真的是一个可怕的错误。应该是一个时代的结束和一个时代的开放。周期和时代是两个完全不同的特征。”

然而,对于公募基金来说,所谓的“时代”有一个更具体的名称:ETF。

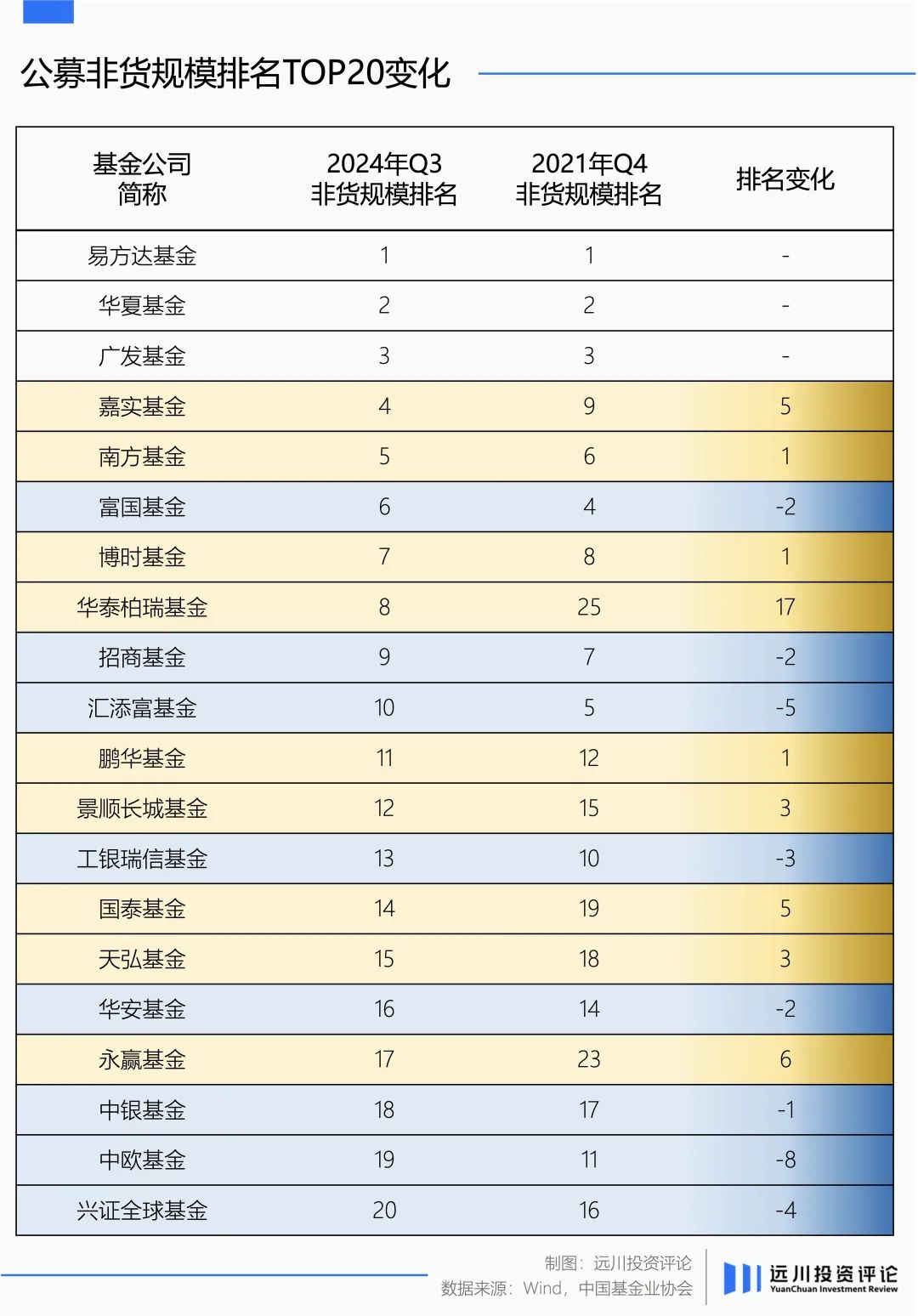

有些数据颇能说明问题:比如2021年底华泰柏瑞基金非货规模仅为1694.53亿元,排名25,2024年第三季度规模一跃达5805.01亿元,排名第八,仅沪深300ETF一款产品就支撑了68%的企业规模。

在同一统计范围内,以主动权益著称的中欧基金非商品规模下降了1000多亿元,排名从11降至19。在上海,以主动投资研究著称的交通银行和东方红,直接跌至20位。

规模排名的起伏是市场经济的正常状态,城市变化的大王旗也是所有行业车轮前进的两面。基金公司没有经历过角色的起伏,但这一次,情况似乎真的不一样了:

如果指数基金和美国一样,是公开发行产品的最终结果,那么对于整个行业来说,ETF将是行业的最后一轮洗牌。没有人想等到最后一集,但所有的片段都在最后删除了。

特别是自去年9月24日市场以来,主动权益与ETF份额完全相反的趋势不仅加深了“牛市救不了主动权益”的焦虑,也进一步赢得了ETF的大趋势。

当ETF似乎开始成为行业内生存的必然选择时,内卷就是这种焦虑最直观的表现。无从下手的机构,从卷率到卷率,再到卷细分赛道,都被其中的从业者所困扰,但越来越不知所措。一批批机构纷纷涌入今年最引人注目的A500ETF跑道,但有些蓝图还没来得及完全进行,就赶上了雾霾和冷空气。

高度紧张的气氛,反而容易引起人们对“意义”这件事的追问:

到底基金公司应该以什么样的姿态去卷ETF商品?卷子的收益是什么?代价是什么?

在向ETF转型的过程中,在今天的发行热中忽略了哪些与投资者有关的问题?

对一线销售人员来说,ETF的内卷在他们的日常工作中,主要表现为什么?

而且大量的ETF显然还没有盈利,那么羊毛究竟出在谁身上?

为了真正实现整个产业链的双赢,未来会不会出现新的合作模式?

一位负责ETF业务发展的头部基金公司一线工作人员,与远川投资评论分享了近年来ETF市场在工作中见证的变化,导致了对当前工作的茫然、上下游的观察和对行业未来的探索。

规模扩张无法缓解基金公司的焦虑

远川投资评论:9.24市场到目前为止,ETF市场规模的快速增长是否会缓解行业的规模焦虑?

峰哥:恰恰相反,规模确实有所上升,但行业内的规模焦虑加剧了。每个人都在慢慢增长。其实没关系。你害怕别人会比你长得更快。所以 9.24 到目前为止,市场意味着你的成长没有用,如果别人的成长比你快,企业仍然会焦虑。

远川投资评论:那对本来就是高基数头部ETF公司来说,这是否意味着已经能够享受到马太效应带来的效果?

峰哥:没有,在宽基指数快速推进的背景下,头部玩家实际上非常焦虑,害怕自己过去积累的规模会被新的宽基指数吸走。

A 股票的宽基指数分为三代,第一代是上证50,第二代是沪深300,现在是A500。

现在看来,这一轮可能是国泰 A500 走在前面,A500的规模从何而来?最大的概率之一是资金从沪深300ETF和上交所50ETF转移到A500ETF,这是一种互不相同的关系。对于华夏、华泰柏瑞这样在之前的宽基指数上有所成就的基金公司来说,如果有新的东西需要替代,他们也会焦虑和担心。

远川投资评论:因此,这就是为什么现在所有的基金公司都在卷入A500ETF,甚至已经申请了第三批A500ETF。

峰哥:没错。从目前的规格来看,A500ETF的目标是美国标准普尔500ETF。每个人都想成为最终的幸存者。如果申请人数这么多,最后只能卷起来。但问题是,如今营销宣传的转化效率越来越低。

就924市场而言,大部分ETF规模的上涨都是客户自发的行为。即使券商想让理财经理推荐给客户,效果也不明显。这背后主要有三个原因。

一是中国拥有一大批专业人士。 ETF 投资者,那么其实如果市场来了,他不需要人为的引导,就会很快地对市场做出反应。

第二个原因是对于那些没有那么完美的客户,员工需要推动他们购买。首先,我们必须给员工一些鼓励来推动他们这样做。但是现在的一个问题是 ETF 这件事,经纪人的投资客户推给客户后,几乎没有创收。

三是近几年你把很多主动权推给客户的基金产品,然后一直被打脸。因此,今天的一线投资只会做一个提醒,而不会说我对这个行业非常看好,你必须购买特定的ETF产品。比如给客户一个清单,里面包含了我认为还不错的ETF,比如消费药业,但是你应该选择哪个客户来判断我不会再去某个行业了,因为风险太大了。

无法销售的ETF首发

远川投资评论:券商投顾现在向顾客推荐商品,自己不赚钱是因为新的佣金规定吗?

峰哥:我也这么认为。就投资而言,他们主要赚取商品销售的佣金和所有权带来的管理费。然而,在新的佣金规定之后,销售佣金几乎被削减,在ETF整个行业降低成本的背景下,不仅很难获得所有权带来的佣金,而且很少获得。

比如基金公司某个产品的管理费原本是0.5%,那么我可能会把40%分配给渠道,也就是2/1000的管理规模。但是这个2/1000是一年的量,只有拿到一年,才能拿到足够多的管理费份额。如果你只在一天内离开,你必须再次除以365。

所以现在 ETF 没有钱保留和销售。员工的销售动力没有那么高,所以市场来了,可能只是给客户一个提示。总之卖不卖赚不了多少钱。

远川投资评论:所以在佣金新规之前,整个ETF行业的状态实际上是:只要鼓励到位,商品就可以出售。

峰哥:主要是首发。毕竟,对于ETF客户来说,机构不太擅长购买新产品。不仅有锁定期,而且成本也比二级市场贵。所以首发看零售,持营看机构。

现在券商投资首发销售 100 一万件商品也许能赚几千,但是在那个时候卖 100 一万件商品能赚四五万,鼓励很高。在这种情况下,只要商品能卖出去,投资就不会亏钱。所以当时很多投资者都会自己买商品,因为他算了一下,期望的损失可以被鼓励抵消,然后他就自己做了。

还有一些投资者会和顾客商量,你帮我买一些这个产品,然后我完成任务后,给你一些返利,大家分一分。

所以当时整个行业有点扭曲。每个人都去冲动。很多产品的规模第一天就要走一半,然后投资的时候就换了一个高激励的产品。他可以用一笔钱在不同的产品上折腾十几次,赚取鼓励费用。

也有不需要激励的商品。例如,每个人都会出售一些海外稀缺的目标,因为他知道投资收益可能很高。产品本身真的很好,但是卖不出去也不用担心,但是这个产品的比例不高。

远川投资评论:对于基金公司来说,一方面支出端要给予高鼓励;另一方面,由于规模的高起伏,收益端不可持续。ETF应该建立在商业模式中。它的盈利来源是什么?

峰哥:以前主要是交易佣金。当时鼓励的费用是从其他产品的交易佣金中拿出来的,相当于用客户资产的交易费用来补贴渠道营销。当然,新规定之后,里面的钱是不能用的。

基金公司也没办法,那时整个行业都是这样,假如你不使用这种模式,产品就不能销售。

远川投资评论:既然这种高激励制度已经被淘汰,那么A500目前规模和关注度如此之高的原因是什么呢?甚至已经发行到第三批。

峰哥:由于标准是标普500ETF,三个跟踪标普500的ETF几乎占美国ETF市场的30%以上。

对于基金公司来说,一旦你的规模突破瓶颈,国家队买的时候肯定会买最好的,规模就是指数级的增加。就像日本央行买指数的结局一样,如果以后有人出来,被国家队买了一万亿,你过去几年的所有投资都会回来。

对于券商来说,A500是所有政策推广的重点方向,管控更有激励力,所以券商肯定会适应这一趋势,所以整体发行规模和推广力度会非常大。

远川投资评论:但是这种销售压力最终还是会转嫁到一线投资。

峰哥:没错。尤其是跟踪同一指数的第二、第三批商品,在首次销售时会出现一个问题:你无法向客户解释为什么市场上已经有这个产品了。我不是直接在市场上买,而是想买一个需要关闭两周的首发商品,手续费比二级市场贵,需要慢慢开仓。

所以机构客户不会买第一个,因为他们没那么容易上当;零售客户现在没那么容易上当了。他们可能和你有很好的关系来帮助你。如果没有人帮忙,你只能自己买。

由内卷驱动的一线人员

远川投资评论:标准普尔500并不是美国ETF市场唯一的产品。既然第二批和第三批发行效果不好,为什么不找一些其他细分领域的指数呢?

峰哥:气氛来临时,你只能这样做。

例如,现在所有的网络媒体都在讨论。 A500 ,如果你发送其他指数产品,没有人会和你说话;如果你不发,那就更不可能了。没有人能拒绝未来几天增加几千亿的诱惑。稍微有点实力的公司会赌这个概率。

而且这种内卷一旦开始就很难停止。

比如我现在已经在A500ETF上投入了1亿元,但是我可以清楚的看到,离头部的几家公司还有很长的路要走。即使我知道我最终可能不能成为头部的四个产品,我也不敢放弃继续投资。

如果你放弃了,就证明这1亿元的投资变成了沉没成本,被浪费了;但是你继续烧钱,直到最后四个头部产品出来,至少可以证明你努力过,但是没有成功。否则,总经理无法向股东解释这件事。在这种同行竞争的环境下,你几乎没有自主权。

可以理解的是,行业的头部一定希望所有的指数都做得很大。然而,中部公司或ETF已经做得太晚的企业不应该卷入同质化产品。未来中国市场不可能只有宽基。多元化必须有未来,但每个人都在被一种无形的力量在短时间内前进。

特别是对于一些中小公司来说,他们可能会找到一些细分的赛道来布局。但是一旦没有遇到市场的热点,或者因为资源的原因发行失败,后续获得批准就会更加困难。这也是为什么现在大家都喜欢卷一个ETF类型的原因。至少有市场热度,发行有一定的确定性。

远川投资评论:为什么所有产品最终都是头四个和同类产品这样的格局?

峰哥:每一个交易所最后只有两个商品可以获得期权和期货的挂钩权,沪深两个交易所加起来就是四个商品。

远川投资评论:但是ETF本身还没有开始盈利,所以这种大规模的烧钱本质上是从其他根线补贴过来的,换句话说,它透支了ETF未来盈利的概率。

峰哥:理论上是这样的。

像 A500 对于这类产品,做市场需要投入几千万,营销成本需要几千万上亿。但是,如果收入不到一定规模,就无法覆盖前期投入的成本。现在都是利润率高的业务,比如固定收益业务、社保业务、专户业务、主动权益业务。

而且这种投入绝大多数,最终也许毫无意义。如果你十几二十家人都烧钱去做同样的事情,效果肯定会受到影响。比方说万德,Choice的广告投流,你知道最后没有什么转化率,但是看到别人投票,你就得去投票。别人在这里砸了多少钱,或者砸了什么广告,你就得跟上。也许它最大的作用就是减轻领导们的焦虑。

当然,从另一个角度来看,你通过广告营销和投资者教育烧毁基金公司两年多赚来的收入,而不是大规模减薪,这是有道理的。

远川投资评论:他们的焦虑传递给你们这些基金公司的一线员工,会有什么具体的表现?

峰哥:924 到目前为止,规模增长的速度很大程度上不是你的基金公司的主观决定。投资者自然会选择哪个板块涨得好,这和你之前的计划有很大关系,而不是短时间内可以改变的。所以,领导的焦虑最终会导致工作流程变得更加复杂,你的工作会被繁琐的事情填满,可能无效,但要有流程。

例如 ETF 基金经理也要去路演,去一个地方。这些客户从来没有听说过这个ETF。他认为如果你说得好,他可能会认出你。他可能会买你的,通过刷脸来缓解焦虑。

事实上,你做和不做这些事情并没有那么大的区别,但此时此刻你就忍不住去做。

远川投资评论:其实对于现在的ETF产品来说,三方都赚不了多少钱。扩大基金公司规模前不赚钱,新规后券商佣金不赚钱,员工没有激励机制后不赚钱。每个人都卷入了这种不赚钱的环境。

峰哥:这是可以理解的。而且对于基金公司来说,除了初始发行成本之外,后续的维修费用实际上也是一大部分。

比如你做了一个芯片主题,但是芯片一直很差,很少有人交易,但是一旦芯片活跃起来,就很猛。然后基金公司会找经纪人做市场来维持流通,这样在市场上涨的时候就可以获得资金的关注。因为流通越来越差,你的规模只会越来越小。

所以,如果你没有赶上市场,想保持一定的规模,你的成本会很高。而且这部分费用之前可以用佣金支付,现在要用公司的利润支付。

买主投顾会是答案吗?

远川投资评论:有没有考虑过海外卖家的投资方式,在这种模式下,实际上各方的利益都可以得到保障。

峰哥:有些有转型意向的人,或能力较强的人,已经在做这件事,并且能够做到。

比如我是投资者,你是我的客户。今天我请你谈谈你目前的收入情况,你的资产情况,或者你未来的现金流规划情况。我会根据这些条件给你一个计划,并不断跟踪和服务。然后客户会根据我的理财规划服务进行支付。

而且基金公司本质上起到了投顾的作用。也就是我去为投资者提供一系列的服务,比如帮助他完善理财规划框架,分析市场趋势,甚至分享一些策略,让他更好的为客户服务。只要他在配置合理的前提下多放一些我们的产品,不仅扩大了我的保留,也帮助他维护了客户,这意味着我发挥了承上启下的作用,这是相当有价值的。

虽然现在意识到转型的重要性的人比例不是很高。有些人还是想回到之前的高鼓励方式,甚至有人直接问我们要钱,让我们贴给他。当然,这是完全违反规定的。如果你把它贴出来,你将被解雇。但整体趋势是转向买家。

远川投资评论:目前市场上这种付费理财规划的需求是否很大?

峰哥:以前大家可能都不愿意付费,但是现在非标资产没了之后,无风险收益率还在下降,客户很焦虑,尤其是一些高净值客户。如果你真的告诉客户一个资产配置方案,他们会非常感兴趣。

你告诉他,这种资产非常灵活,波动性高,回报率高,但他们不同意。但是你和他谈论一个类固定收益。+配置策略,全球资产配置策略,他们很愿意和你交流。

远川投资评论:在买家投资的模式下,他们在规划财务管理时会更倾向于低利率的ETF。如果这种模式成为未来的主流,主动权益基金将面临更严峻的考验,甚至有可能再次降低成本。

峰哥:是的,绝大多数投资者都不太可能配备主动权益型基金,三方平台对主动权利的态度现在十分暧昧。

就投资而言,无论是固定的投资费用还是绩效佣金,核心都是通过理财规划升值客户的钱,让他们在第二年得到更好的回报。对他们来说,基金收益是不确定的,但是基金产品的成本是固定的,所以他们会优先考虑降低成本,如果可以选择ETF,就不会选择主动权益。

对于客户来说,过去的经验告诉我们,基金经理本质上是一个个体,他可能会随时随意发生变化,但客户很难意识到这些变化。ETF的本质是一个工具,投资者知道它是什么,不会有太大的变化。这种理解成本导致投资者 ETF 本身就是有认同的。

对基金公司而言,ETF带来的反噬也是有限的。ETF 用户只会在那个时候骂你推我,但他是对的。 ETF 我们自己也同意。客户会怀疑投资者给出的判断和期望,但不会放弃使用这个工具。主动权益是基金经理做不到,所以我不会再买他了,这是一种更彻底的否认。

而且现在老基金经理的口碑不多了,很多新基金经理都没有得到市场的验证。如果他们被迫宣传,会产生一些负面影响。所以主动权的反击会很持续,ETF的品牌风险会小很多。

归根结底,主动权益出售的是过去业绩稳定、收益过高的结果;ETF从客户需求的角度出发,出售一个配备工具的过程。现在,当人们不再相信前面的描述时,资源自然会向后面的描述倾斜。

远川投资评论:这意味着基金公司未来的重点不再是营销宣传,而是更加注重培养理财规划解决方案的能力。这种变化会缓解基金公司在ETF上的内卷吗?

峰哥:我觉得概率不大。会比较谨慎,因为现在发行确实比较困难,布局也会比较有针对性,不会为了发行而发行。但是对于头部基金公司来说,他们的现金流还是可以燃烧很长时间的,再燃烧一两年也没问题。如果当时没有成功,他们可能会逐渐放弃卷ETF赛道。

但是对资产管理端一线人员的影响会很大。

一旦有人通过买家的投资方式,赚钱,别人就会跟进。当时业务线上的人都有自己的创收方式后,工作会相对自由,而不是说企业让你卖什么就卖什么,然后被困在无效的内卷里。

从2025年开始,我认为这是资产管理从业者可能面临的巨大变化和趋势。

本文来自微信微信官方账号 《远川投资评论》(ID:caituandzd),作者:吴文涛,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com