2025年中国房地产首席展望2025:市场走势篇

一、引言

2024 2000年,中国房地产行业经历了一系列集中的政策调整。中央和地方政府出台了促进市场稳定健康发展的一揽子措施;政策不断加强,旨在满足居民多样化的住房需求,防范和解决房地产市场风险。客观评价新政策下的市场情绪、预期和信心,清华大学五道口金融学院房地产金融研究中心与中国房地产报联合发起“中国房地产首席展望” 2025 "研究课题,对约 150 家庭行业头部机构管理层对问卷进行了深入调查。

本文为系列调查报告的最后一篇文章——《市场走势篇》。对于房地产企业、金融等专业机构对市场走势的信心,调查报告主要包括以下结论:

(1)整体情绪:机构对 2025 2008年宏观经济和房地产行业预期谨慎乐观,对宏观趋势的自信评分略高于行业; A 股票整体和公募 REITs 情感得分相对较高,但对房地产股缺乏信心。

(2)情绪分布:2025 2008年,机构对房地产行业相对乐观的情感得分集中在一线城市;从业态来看,谨慎乐观的情感得分集中在房地产企业对住宅市场的评价上。

(3)政策评估:机构对需求方政策效果的评价优于供给方;并且期待 2025 在降低贷款利率、提高税收优惠力度、提高一线城市限购政策等需求方面,进一步看到更有力的政策支持。

第二,研究方法和研究对象

本次问卷设计由两部分组成:1)市场走势:问卷涉及机构。 2025 2008年宏观经济、房地产行业、二级市场的整体情绪展望,对房地产行业细分领域情绪评分的分布,对行业供需两端和总量政策有效性的评价和期待。2)公司预测:研究小组根据受访机构的类型,制定了房地产企业、金融等专业机构三类问卷,涉及房地产投融资、市场稳定面临的问题和政策方向的评价和预期。

问卷题分为两类:一类是考察机构对不同指标的自信值,设计 0-100 的区间并以 50 为了判断自己的情绪倾向,获得机构的评分。二是考察机构对政策、行业挑战和趋势的预期,对上述主题设计的具体选项进行重要性排序,以获得期待已久的选项排名。

研究对象由五道口金融学院房地产金融研究中心和中国房地产报定向邀请,匿名参与研究。邀请机构包括头部房地产企业、金融机构和其他专业机构;超过三分之一的受访者来自机构实际控制人或集团副总裁。总的来说,样本机构整体分布合理,代表性强,研究结果具有行业代表性。

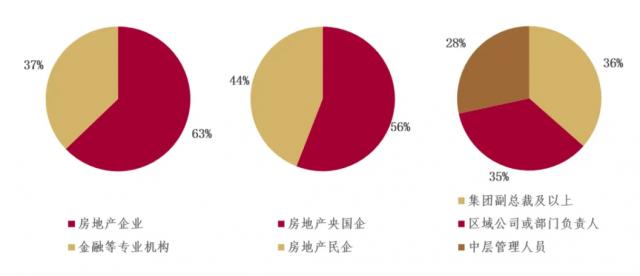

具体而言,本次调查已经覆盖。 90 多家代表性房地产企业,占所有受访者的比例 63%的房地产中央国有企业和民营企业 [ 1 ] 比例分布约为 6:4。其他 50 来自基金、资产管理、券商、银行、保险等金融机构的多名受访者,以及房地产行业的研究。 / 其他专业机构,如咨询、媒体、经纪、会计、工程和设计(图片) 1)。

图 1:受访者基本概况概述

第三,调查结果

(一)整体情绪

01 宏观经济与房地产行业信心展望

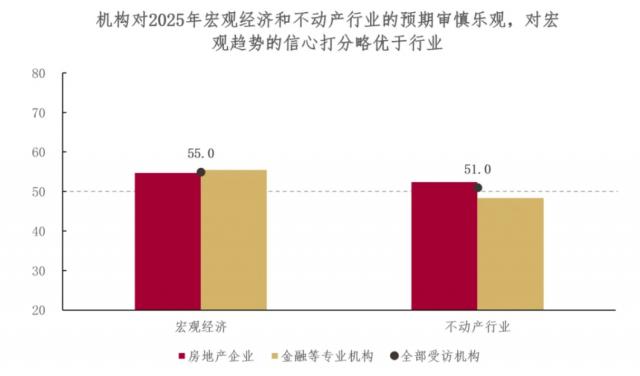

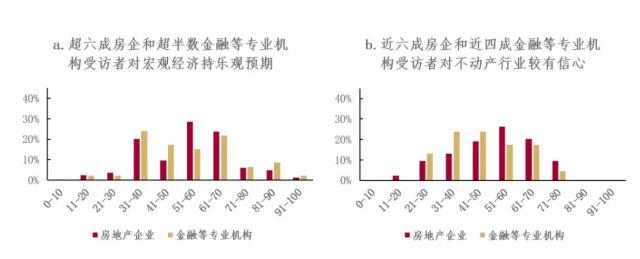

机构对 2025 2008年宏观经济和房地产行业预期谨慎乐观,对宏观趋势的自信评分略高于对行业发展的预期(图 2)。根据信心分数的分布(图表 3)超过60%的房地产企业和超过一半的金融等专业机构受访者对宏观经济持乐观预期;机构对房地产行业的预期分化,约60%的房地产企业信心较强,不到40%的机构大于金融等专业机构。

图 2:2025 年度宏观经济与房地产行业信心展望

图 3:2025 年度宏观经济和房地产行业信心分布

上述数据显示,一方面,2025 2008年整体信心的审慎和乐观表明,宏观和行业都有一定的信心基础。另一方面,指标之间和机构之间的信心差异表明,房地产市场正处于深度调整阶段,政策效果的可持续性尚不清楚,这使得机构对行业的信心有限。

02 对中国二级市场和房地产相关板块的信心展望展望

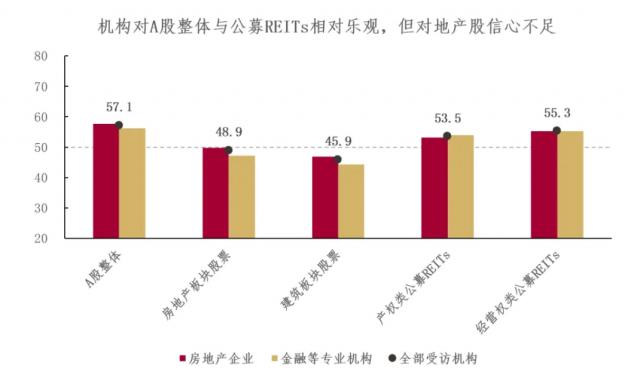

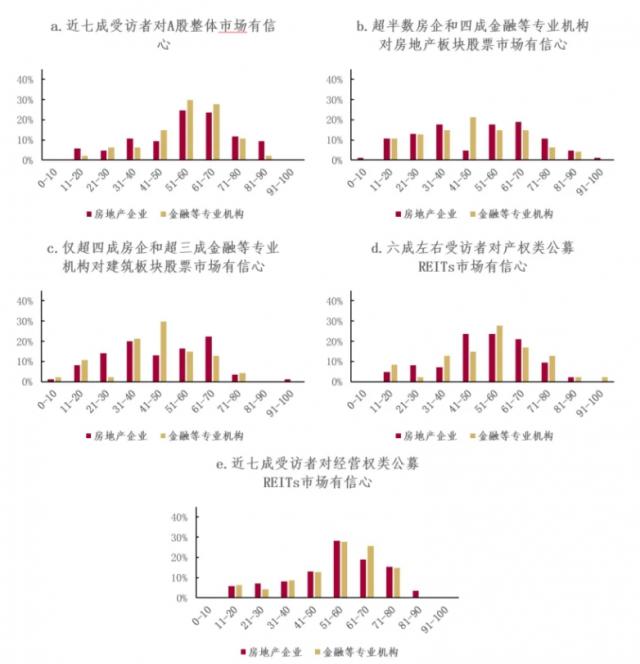

2025 年机构对 A 股票整体和公募 REITs 表现相对乐观,对房地产股缺乏信心。图 4 显示,在房地产和相关行业的压力下,机构对房地产和建筑板块的股票缺乏信心,对建筑板块的信心较弱;产权和经营权公开发行 REITs 二级市场的信心值略低于整体市场,但高于传统房地产和建筑板块,说明市场对公募 REITs 这种代表房地产金融新模式的商品具有一定的认可度。

图 4:2025 年度二级市场和房地产相关板块信心展望展望。

就信心分数的分布而言(图 5)近70%的受访者对受访者进行对话。 A 股票整体市场持乐观预期;房地产和建筑股市持乐观预期的房地产企业约有一半,而金融等专业机构不到四成。但在公募 REITs 二级市场则相反,金融等专业机构的乐观情绪高于房地产企业,产权类和经营权类公开发行 REITs 有信心的金融等机构的受访者分别超过60%和近70%,都超过了房地产企业的乐观者比例,表明公募 REITs 商品在资本市场上对金融企业有一定的吸引力。

图 5:2025 年度二级市场和房地产相关板块信心分布

同时,经营权类公募 REITs 展示比产权类公募更好的展示 REITs 的预期表现,它可能与其更高的分红率和更低的波动性有关。产权类公募 REITs 目前包括工业园区、仓储物流、经济适用租赁住房、消费基础设施,适合底层资产增值空间强劲时投资。匹配的投资者通常风险偏好相对较高;经营权公开发行 REITs 目前包括交通、能源、生态保护基础设施,现金流相对稳定,年收费更容易预测,更适合关注分红和稳定性的投资者。所以,在当前房地产行业相对低迷的整体氛围下,经营权类公募 REITs 等待相对稳定的投资方向可能更受关注。

研究小组观点:在整体情绪方面,衡量经济整体信心的指标表现优于房地产行业的相关指标。在这一轮周期重塑过程中,房地产行业的自信修复比宏观经济滞后。当宏观经济率先企稳,居民就业和收入预期稳步回升时,房地产行业才能复苏。

(二)情绪分布

01 不同线级城市房地产信心展望

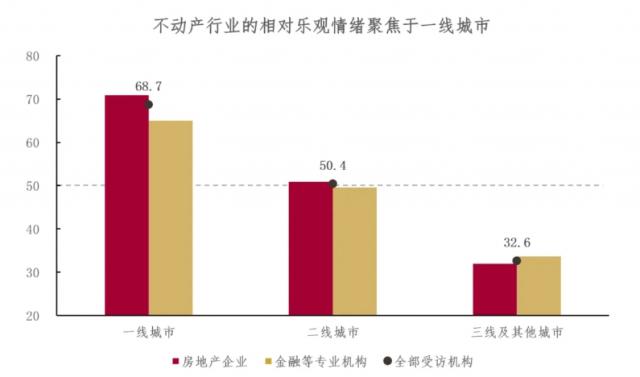

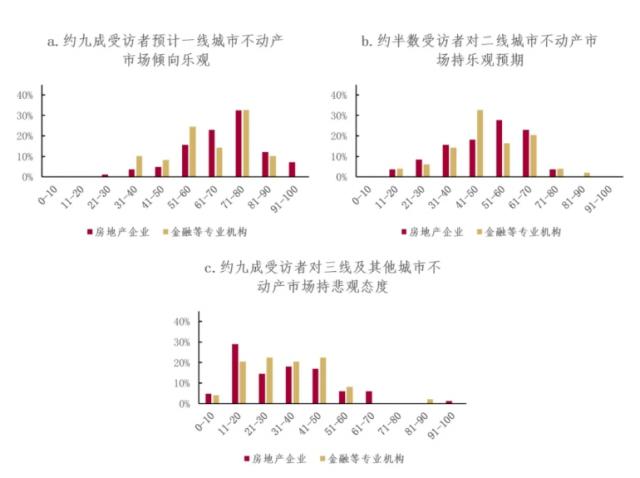

机构对 2025 2008年,各线城市房地产市场预期明显分化,乐观情绪集中在一线城市。一线城市信心值最高,二线城市信心中立,三线城市等城市悲观情绪较强(图) 6)。根据信心分数的分布(图表 大约90%的受访者预测,一线城市的房地产市场趋于乐观,在这次调查中具有很强的一致性。几乎有一半的受访者对二线城市的房地产市场持乐观或悲观的预期,或者预示着二线城市的房地产市场在未来一年可能不会有太大变化。大约90%的受访者对三线和其他城市的房地产市场持悲观态度,这可能表明主要房地产企业和金融机构进入这类城市投资房地产的概率较低。到目前为止,城市之间的差异已经基本达成共识,资产所处的城市能源水平已经成为决定市场信心水平的重要因素。

图 6:2025 不同线级城市不动产信心展望展望

图 7:2025 每年不同线级城市的房地产信心分布

02 不同业态的房地产信心展望展望

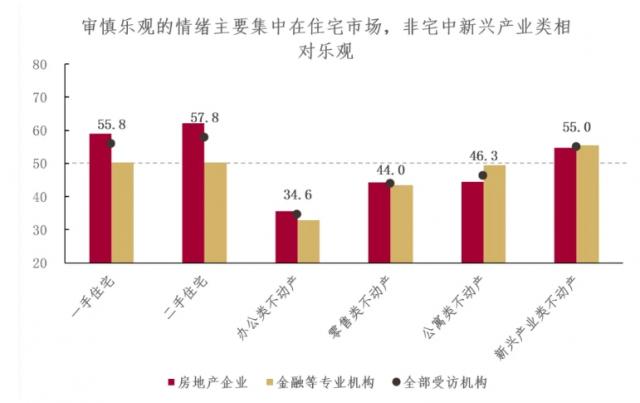

机构对 2025 年度房地产行业的乐观情绪主要集中在住宅市场。在所有业态中,机构的二手房信心值较高,其次是一手房;而不是房子里的新产业房地产市场预期略乐观,其他业态相对悲观,不同业态之间的信心差异很大(图 8)。

图 8:2025 不同业态的房地产信心展望展望

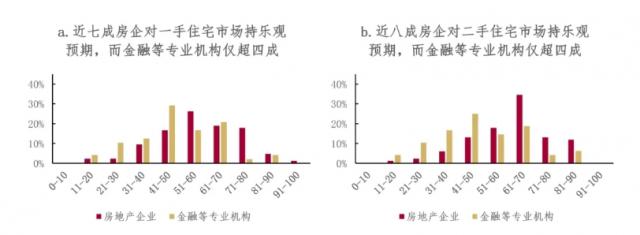

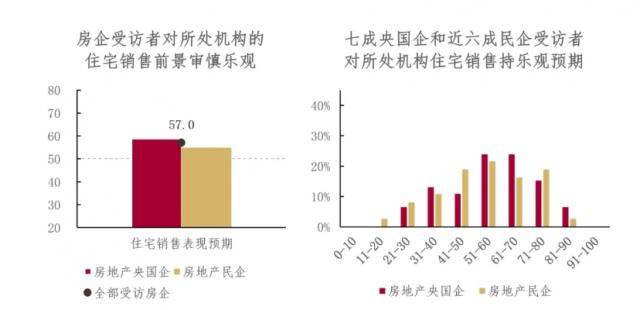

对于住宅市场,一方面,房地产企业比金融等专业机构更有信心。(图 9)。近70%的房地产企业受访者对一手住宅市场持乐观预期,这在二手住宅市场中的价值接近80%;而金融等专业机构对一手和二手住宅市场持乐观预期的只有40%以上。这说明一揽子政策下的住宅市场信心已经从行业内的房地产企业开始修复,但仍需进一步传导到金融端,促进资金支持的有效实施。另一方面,房地产企业的受访者对该机构的住宅销售前景持谨慎乐观态度,央国企的预期略高于民营企业。(图 10)。房地产中央国有企业的销售情绪值和乐观预期比例高于民营企业,说明市场平衡仍然偏向于中央国有企业,民营企业需要大量的目的性政策支持来激发参与的信心和市场活力。

图 9:2025 年一、二手房地产信心分布

图 10:2025 房地产企业年度销售情绪展望及分布

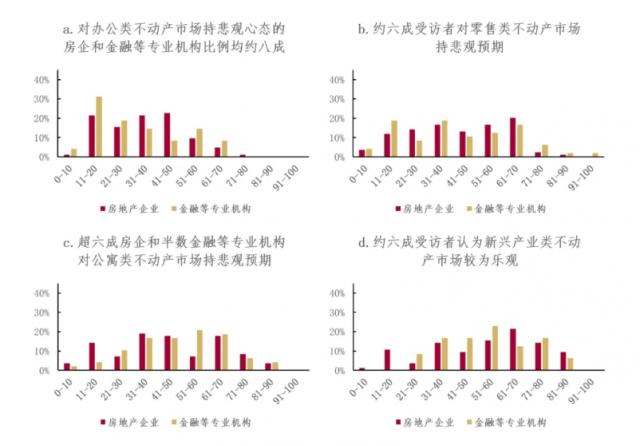

对于非宅房市场,机构对大多数非宅房地产缺乏信心。(图 11)。大约80%的受访者对办公房地产市场持悲观态度。相对极端的是,近一半的受访者的信心值低于 30意味着办公房地产市场,如办公楼、商业园区等。 2025 一年或者将继续处于低谷。对零售和公寓房地产市场持悲观态度的受访者约有60%,表明国家近年来对购物中心、社区商业、长期租赁公寓、经济适用租赁住房等业态给予政策支持,包括 REITs 同时也逐步扩展到这些领域,但是底层资产的市场信心也比较有限。只有在仓储物流、数据中心等新兴产业房地产市场,约60%的受访者持相对乐观的态度,表明与新生产力挂钩的所有房地产具有相对的市场活力,或者将率先迎来市场修复。

图 11:2025 年度不同业态非宅房地产信心分布

研究小组观点:在情绪分布方面,机构对不同线城市、不同业态的房地产市场预期冷热不均,说明未来行业分化可能会加剧。在政策应对方面,不同城市应加大力度,按需实施供应,准确定位供应的房地产数量和业态类型,不断优化资产配置。

(三)政策评估

01 2024 今年已经出台了政策实效展望。

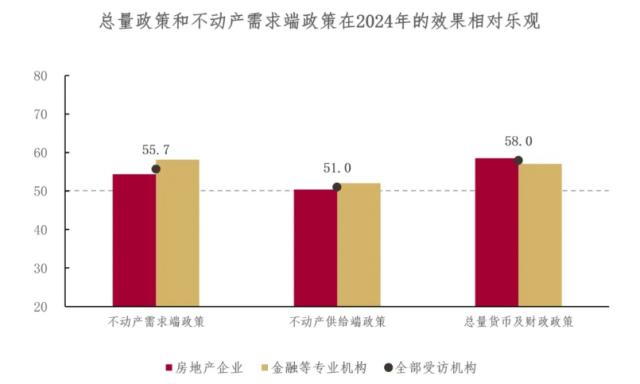

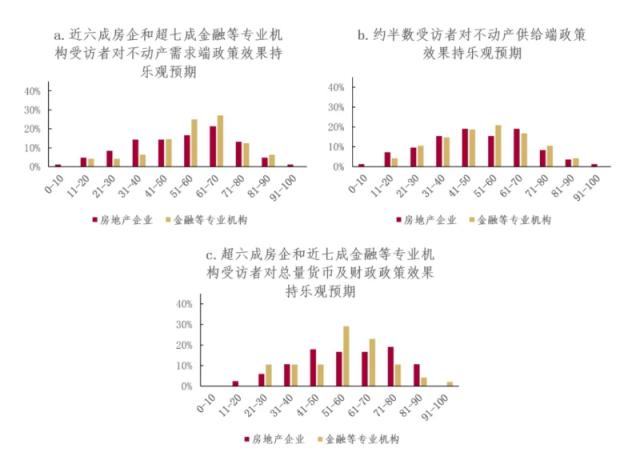

2024 在2008年出台的政策中,机构评估总政策和房地产需求方政策的效果相对乐观。其中,总量货币和经济政策包括RRR降息、专项债券用于收储等。,正在发挥稳定基本市场和居民和公司信心的作用;房地产需求方政策包括降低抵押贷款利率、提高限购政策、降低首付比例等。,这正在降低居民买房的门槛和成本,帮助他们稳定购房需求;房地产供给方政策包括收储、交付、白名单、并购和重组危险企业等。,力求解决房地产风险。调查结果显示(图) 12)机构对以上三类政策持谨慎乐观的预期,预计总政策效果相对突出,行业需求方政策效果紧随其后,优于行业供给方政策效果。

图 12:2024 今年已经出台了政策实效展望。

就信心分数的分布而言(图 13),60%左右的房地产企业和70%左右的金融等专业机构受访者对总政策和行业需求方政策的效果持乐观态度,而这个价值正好是房地产供给方政策的一半。总的来说,目前的政策对房地产行业的止跌和稳定有一定的影响,但仍然有限,或者需要更强大、更果断的政策来激活市场。

图 13:2024 政策实效性分布已于年出台。

02 2025 一年中最受期待的政策展望

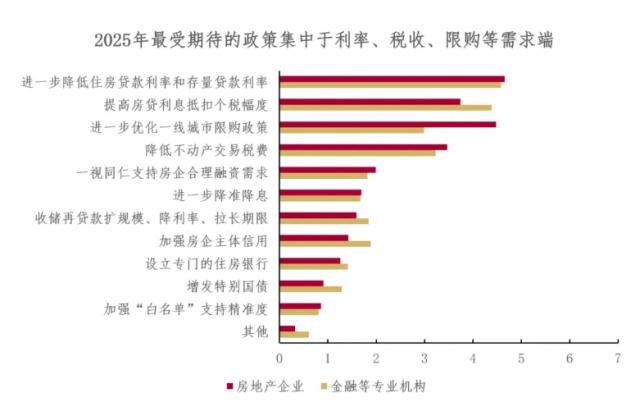

机构 2025 每年最期待的政策主要集中在需求端。,例如,进一步降低贷款利率、提高抵押贷款利息抵扣税额、提高一线城市限购政策等(图) 14)。它表明,刺激居民购房需求仍然是最直接、最有效的方法,在政策工具箱中起着关键作用。同时,金融等专业机构对更多供给制度的期望高于房地产企业,如提高收储再贷款政策、加强房地产企业主体信用、设立专门的住房银行等。,说明金融等专业机构认为,多元化资金支持将在房地产救市过程中发挥重要作用。此外,一些机构还提出了政策要求,如降低现有公积金贷款利率,用房票代替货币化安置,刺激购房需求和投资风险企业。

图 14:2025 一年中最受期待的政策展望

研究小组观点:在政策评估方面,与供给方政策相比,机构对房地产需求方政策的评估和期望相对较高。这说明市场更期待政策对需求方的准确影响,直接刺激居民的需求,快速响应市场形势。

[ 1 ] 本报告的房地产民营企业包括两类房地产企业,即“民营企业”和“混合所有制企业”。

本文是未央网专栏作者。 :观察道闸房地产 发表,内容属于作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com