智驾公司,殊死一搏

图森将于2021年4月登陆纳斯达克,成为世界上第一只自动驾驶汽车。新浪以5000万元的股份套现18亿元,投资回报超过200倍,将资本狂欢推向高潮。

三年后,图森突然退出市场,成为AIGC影视动画跑道。面对不断发酵的负面舆论,创始人宫斗暗线成为最后一块遮羞布。在图森对“没有未来”的质疑中,理想和面包的选择再次展现在公众面前。

经过三年的苦等待,甘露寺并没有等待入宫的神来之笔。相反,金融市场变得越来越谨慎,这使得自动驾驶行业开始面对实际考试。

一方面是市场竞争环境,个别汽车公司挑起的价格战被延伸到下游供应商;一方面是无底洞的R&D投资,入不敷出是自动驾驶从业者的群体形象。

智能驾驶企业在不太完美的时间节点迎来了上市热潮。准备卖铲子的人,开始重新了解使用铲子的人。

01 高科技撞上性价比

近两年来,10多家当地智能驾驶公司开始或成功上市。然而,趋势背后的不是资本市场对智能驾驶轨道的追求,而是智能驾驶公司残酷的生存状况。

智驾公司作为汽车公司的上游供应商,可简单分为三类:

主要提供高性能芯片,如地平线和黑芝麻智能;主要提供全栈解决方案,如福瑞泰克、元戎启动;具备全车R&D能力,提供小马智行等技术服务。

上半年新能源汽车差距逐渐缩小,三电技术建立的差异化优势逐渐转向智能战场,智能驾驶成为名副其实的得分后卫。

根据工业和信息化部的规定,到上半年,L2级智能驾驶的渗透率已经超过50%[1]。当比亚迪焦虑地将智能驾驶能力降低到20万级时,他的同行已经在“全系标准”的口号中杀死了他的眼睛。

但是,井喷式增长的渗透率并未促进智驾公司的业绩,反而加剧了后者的生存困境。

虽然智能驾驶功能逐渐被消费者接受,但它的定位有点像笔记本电脑上的摄像头——我不需要它,但你离不开它。这使得智能驾驶功能逐渐从“可选消费”转变为“必选消费”,但没有足够的议价空间。

大部分车型的专业版和智能驾驶版都有2万元左右的差价,但今年以来,降价已经成为智能驾驶行业的新常态。华为将ADS智能驾驶包的买断价格从3.6万元调整为3万元。11月,我们尝了尝新鲜的价格,每月订阅从720元降到199元。威来在12月推出购车活动,并附上5年NOP 免费使用权。

特斯拉FSD在北美的每月服务从199美元减少到99美元

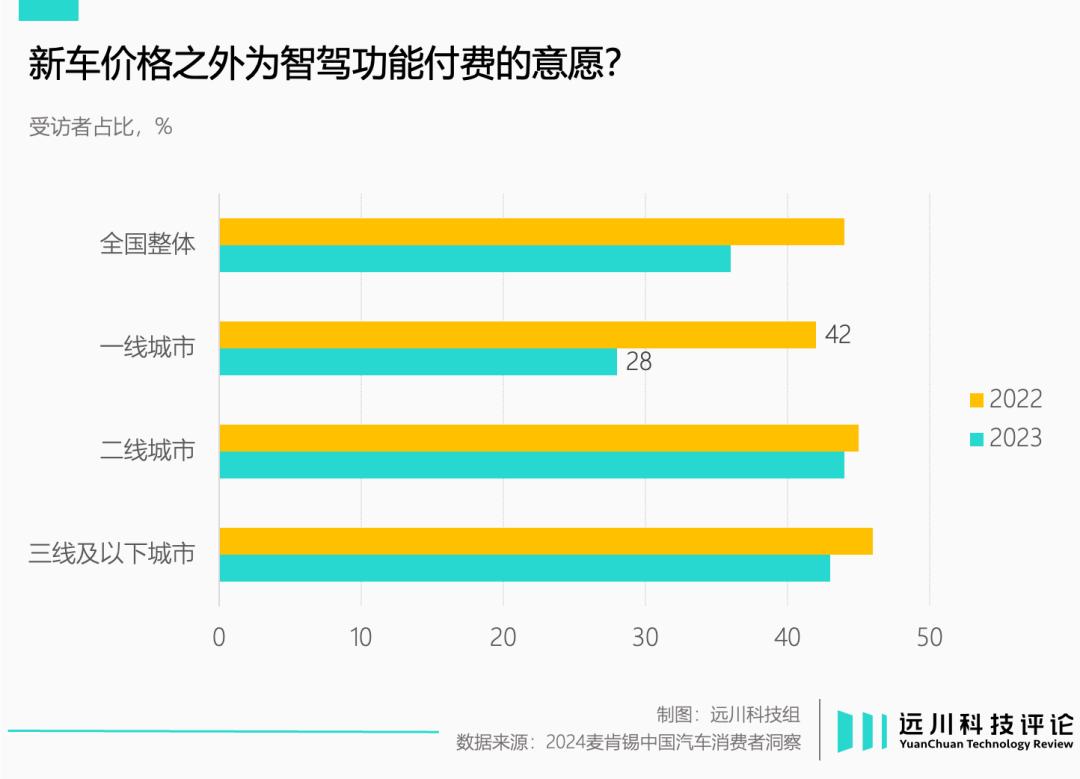

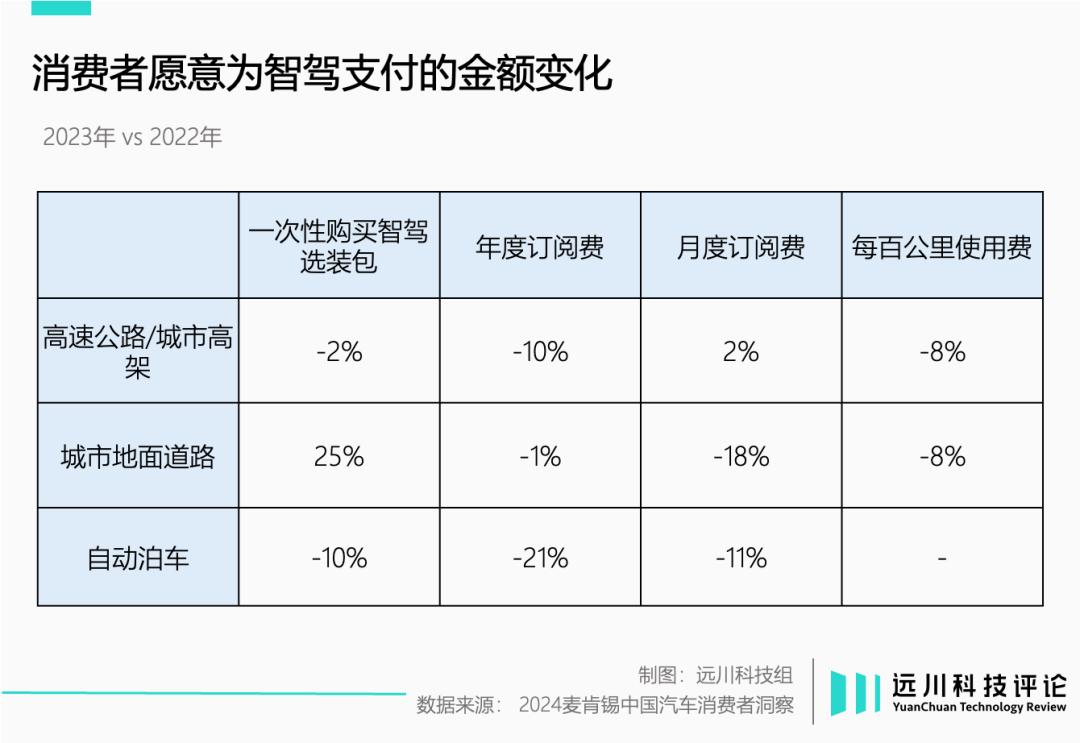

当越来越多的汽车公司将智能驾驶从一种付费软件服务转变为车辆的标准配置时,就会出现新的情况。虽然消费者对智能驾驶的兴趣有所提高,但他们并不愿意支付高额费用,即“想用却不想给钱”。

根据麦肯锡的调查,与一年前相比,客户独立支付智能驾驶功能的意愿和金额明显下降。

由于大多数供应商没有权利与汽车公司讨价还价,合作方式和定价更多地取决于汽车公司的意愿,智能驾驶公司通常是被动的一方。当汽车公司陷入价格战时,每个人自然都会与“供应商”不谋而合。

业界普遍认为,一套L2 系统可接受的成本占3%-5%[2]。智能驾驶供应商的议价权与动力电池相比,动力电池占整车成本的40%左右。

2021-2023年智能驾驶软件供应商福瑞泰克毛利分别为11.18%、6.2%、7.2%。根据招股书,其合作汽车公司达到46家,量产项目超过200个,至今未实现盈利。

巧合的是,作为中国营收最高的L4智能驾驶公司,小马智能上半年的毛利率降至10.5%;优驾创新毛利率逐年上升,但到2023年只有14.3%。上半年地平线毛利率上升至79%,但摆脱亏损仍是当务之急。

到目前为止,行业给城市NOA的系统级价格已经低至7000元,高速NOA系统只需3000元就可以上车。当汽车公司降低成本的压力不断传递给上游供应商时,在计算机科学前沿作战的算法工程师不可避免地会拿出账簿来计算家中的剩余食物。

今年三月,地平线向港交所提交了一份招股书,创始人余凯在朋友圈引用了丘吉尔的演讲:

“This is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning"。(这不是结束,甚至不是结束的开始,也许是结束)

这句话的背景是,第二次世界大战期间,盟军在北非的阿拉曼战争中获胜,开始反击。丘吉尔意在提醒大众大局待定,真正的胜利还很遥远。

02 AI上过一节课

在AI落地场景中,智能驾驶是一个重要的子集,相应地,智能驾驶公司集体上市,几乎1:1复制AI公司多年前聚集在二级市场的热闹与孤独。

以商汤、云从、旷视、依图为代表的AI四小龙,当时都是金融市场名副其实的吸金兽。新AI四小龙在自动驾驶赛道上问世时,两者都需要面对一个共同的问题。

在当时,无论是成功上市的商汤、云从,还是“停止注册”的旷视和依图,都面临着两大问题:AI大规模商业化的困境,以及它是否具有造血能力的折磨。

任何新技术都面临着资本市场的定价问题。特斯拉上市初期,上涨时要参考英伟达和高通的估值,下跌时要打到丰田的水平。这种矛盾就像莱福特最初在卖空报告中写的那样:“奔驰可以通过安装60台车载电脑成为科技公司吗?”

在AI四小龙上市之前,曾经讲过“根据AI科学家的数量进行估值”的故事。2018年,商汤成为全球估值最高的AI公司,“论文工厂”的标签紧随其后。相反,上市后股价持续下跌,备受追捧的AI概念股也逐渐落地。

资本市场在这一过程中,逐渐找到了给AI公司定价的“锚”:该公司销售“项目”或“商品”。

无论定制服务有多大的优势,都不可避免地导致程序员按人/天结算瓦工和力工,这和建筑工程队没什么区别。

与此相比,销售标准化的产品和服务能有效地稀释研发成本,获得令人羡慕的毛利率和估值。

无论是像英伟达这样的芯片设计公司,还是像Adobe这样的软件公司,其特点都是公司只负责产品销售,不参与任何定制的R&D和服务。前者的市值是3万亿美元的半导体霸主,而后者的毛利率在过去的20年里从未下降过80%。

然而,第一批AI公司未能解决的是商业模式的项目导向。AI学者吴恩达举了一个例子[3]:每个制造商生产不同类型的产品,需要定制不同的质量检测系统;每个医院都有不同的医疗记录代码,需要定制不同的患者信息系统。

定制算法和服务的结果不言而喻。经济效益低的项目很难维持后续的系统维护,AI技术因为定制成本高,无法实现大规模的商业用途,“供应商”成为“承包商”。

2018年,任正非在华为上研所听取无线业务报告的讲话中,就商品定制发表了自己的看法[8]:

我们不怕场景的增加,但场景不是定制的,定制是失败的道路。如果太定制,不能复制,成本会很高,我们会死的。

从2018年到2020年,“AI四小龙”每赚一美元就要花75美分在人力上[7]。人工智能公司需要大量的人力,都市美女成为施工现场的糙汉,这是当时AI行业普遍存在的尴尬。

因此,从资本市场的角度来看,提供标准化产品的公司显然比销售定制化计划的企业增长更多。AI公司的困境即将出来:在项目制度潜在的业绩波动下,是一种很难用规模效应来评估的盈利模式。

时至今日,智驾公司也面临着同样的审视。

03 施工队圈套

智能驾驶行业有一个看似不合理但真实的现象:一个公司可以为一个项目建立数百人的团队,消耗近一年的量产战略交付。

如果简单地将项目系统计划作为定制,平台计划可能无限接近标准化。如前所述,两者最大的区别在于,定制代表着高人力投入、高成本和更长的项目对接周期;标准化更有利于大量出货的复用。

就像做定制蛋糕的手工店和卖现成面包的超市一样。虽然前者的客户数量很高,但现在正在销售,每天的订单数量有限。后者平均价格便宜,但总比操作简单,薄利多销好。

然而,对于大多数智能驾驶公司来说,他们需要根据特定的芯片平台运行算法Demo,并上车进行调整。然后,一旦汽车公司的内部规划调整,供应商也需要转向一个新的平台。

一些智能驾驶公司自行开发中间件,实现软硬件解耦,以适应不同芯片平台和传感器的配置,但中间件往往需要定制适配。如果算法不能移植,工作量无疑会翻倍。

除了收益覆盖开发成本这一老大难题外,目前智驾策略的定制化还普遍面临一个问题:资料-它关系到一家智驾公司的成长。

实用模型通常要经历这样一个阶段:云训练神经网络模型,然后将车端的驾驶数据不断地投喂到云端,再一次训练后的模型将通过OTA的方式更新到车端。智驾公司对数据闭环能力的重视程度也很高。

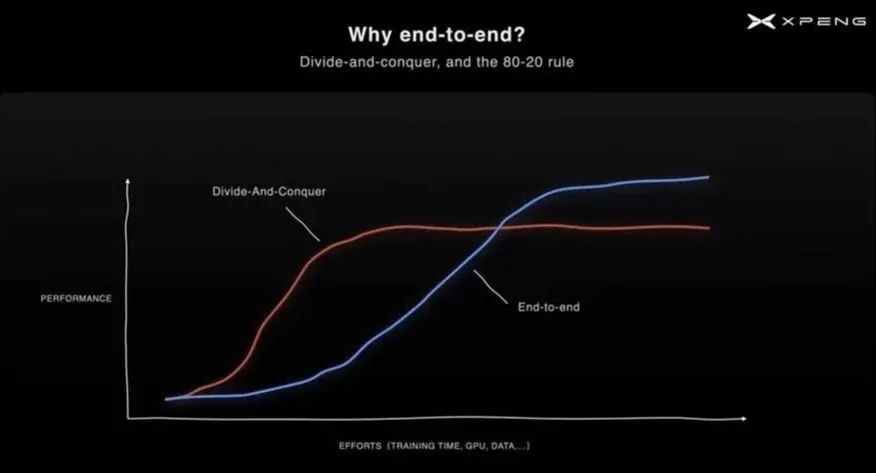

可能不难理解,小鹏等车企率先拉响智能驾驶标准。根据何小鹏的说法,端到端的大模型会因为需要更多的资金、计算率和数据而提高智能驾驶的门槛。只有提高智能驾驶系统的利用率,收集更多高质量的驾驶数据,才能加快模型迭代。

元戎CEO周光也表示,如果合作型号只有100台销量没有意义,我们需要的是用数据来补充工程基因[4]。

横坐标:训练时间,GPU和数据等;纵坐标:模型表现;

然而,在汽车公司和供应商之间明显的关系中,许多智能驾驶公司最终成为了施工队。商汤绝影负责人王晓刚曾道破供应商与汽车公司的合作模式[5]:汽车公司遇到事故,就找智驾公司打补丁。

传统汽车公司和供应商之间确实有类似的合同关系,即供应商提供软硬一体化的包装方案,并负责解决故障。但问题是,大多数智能驾驶公司无法触及底层数据,难以训练和改进终端模型。

同时,定制化代表着难以稀释的R&D成本。因此,来自高人工成本地区的企业,如Mobileye,将尽最大努力防止参与定制化发展。

它显然反映了智驾公司与汽车公司之间的固有差异:

智能驾驶公司希望销售标准化的产品和服务,获得更好的利润和估值;然而,汽车公司希望前者提供定制的解决方案,以确保自己产品的差异。

大多数原始设备制造商缺乏算法积累,所以他们应该选择特定的供应商来开发智能驾驶计划。同样,相对较弱的智能驾驶公司也会寻找捆绑头部车企的机会来获得生存。在这种情况下,哪个更重要就成了话语权的抵抗。

为理想的AD开发方案,轻舟智航最终融入理想AD。 Pro,但是华为提供的解决方案,却被称为HUAWEI。 ADS。

另一方面,智能驾驶被视为智能电动汽车的核心,汽车公司的自主研发逐渐成为一种趋势。如果汽车公司的算法技能跟不上智能驾驶公司的迭代速度,那么后者还是安全的。如果大规模应用自主研发计划,鸟尽弓藏的旧故事就会上演。

在不断收窄的窗口和日益激烈的淘汰赛中,汽车公司收缩了R&D资源,收敛了智能驾驶平台;智能驾驶公司正在加快平台化计划,提高盈利能力。两者之间的游戏创造了一个奇妙的局面:

卖铲子的人学会了如何使用铲子,使用铲子的人试图自己制造铲子。

本文来自微信微信官方账号 《远川科技评论》(ID:kechuangych),作者:徐珊珊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com