干倒英伟达,明年是转折点吗?

作者 | 弗雷迪

资料支持|大数据勾股(www.gogudata.com)

就在最近几天,由于ASIC的大幅上涨,英伟达的股价在11月21日突破新高后一直在下跌。

当前,博通市值达到1.03亿美元,仅次于半导体芯片公司3.29万亿英伟达。 市场对博通和ASIC的关注,甚至超越了英伟达即将大规模生产和交付的Blackwell。

下游科技大厂对英伟达的抵抗,终于达到高潮了吗?对国内AI产业的启示是什么?

01 英伟达时刻再现

上个星期四,博通公布了第四财季和年度财务报告。除各种收入指标全面增长外,其中最大的亮点是,2024年半导体业务收入来自AI收入122亿美元,同比增长220%,2倍增长主要得益于领先的人工智能芯片XPU和以太网网络产品的结合。

与此同时,博通还表示,目前正与三大客户开发AI芯片,预计明年企业AI芯片市场规模将达到150亿-200亿美元。

如今市场逐渐认识到,大型云服务提供商对博通定制人工智能芯片和网络设备的需求旺盛,开始威胁英伟达一直统治AI,加快芯片市场。

这种理解直接导致博通连续两个交易日上涨38%,成为市值1万亿元的第二家芯片公司。去年5月公布超出预期业绩指导的英伟达,上一次大市值芯片公司能有这么大的涨幅,然后走上了万亿市值的道路。

博通和英伟达的叙事中有一个共同点,那就是历史是多么惊人的相似,AI芯片需求的爆炸式增长,而且英伟达是博通叙述中的那条“龙”。

众所周知,英伟达的卡很贵,很难购买。对于大型云服务提供商来说,更换成本不仅仅是自研芯片,而是计算率基础设施投入使用,提供云服务的综合成本。(TCO)推广,这直接影响到云服务商之间的竞争。

因此,在过去,在科技巨头抢夺英伟达芯片的同时,他们也结束了自己的芯片研发。谷歌找到了博通开发TPU,亚马逊和Marvel达成了五年的合作协议。微软在过去的一年里实现了“CPU GPU DPU"全面自主研究。

在这里,巨人们的目标是一致的,定制化芯片需求的优化成本,而博通提供的解决方案正好可以解决燃眉之急。

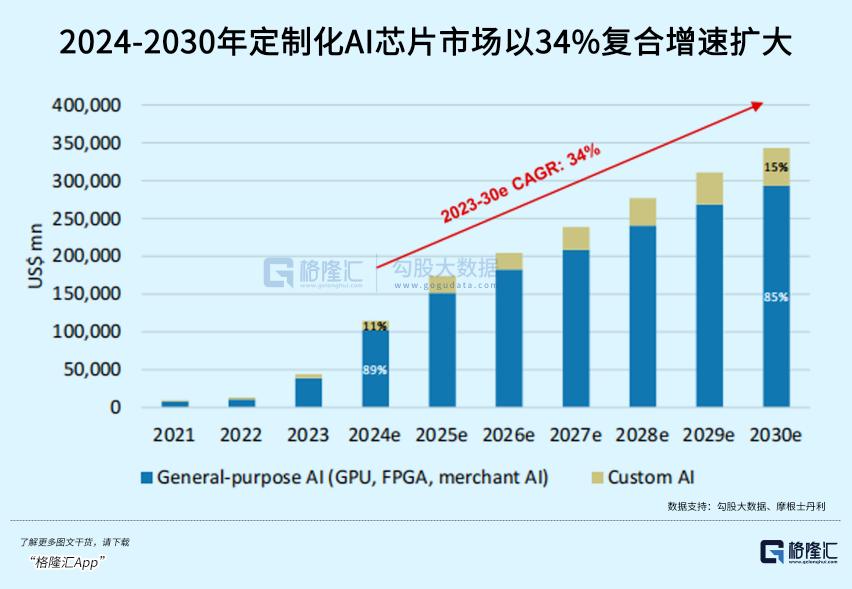

ASIC是一个高度定制的芯片。,行业被称为专用集成电路。与通用GPU相比,ASIC被用于特定的设计和制造设备,以更快的响应速度和更低的能耗来执行和优化某些功能。

一般下游厂商都有需求,可以找芯片设计公司帮忙做。他们的发展进度很长,但是一旦做好了,就不用给英伟交那么多税了,专门用于自己的算法模型。实际例子是博通协助谷歌开发的TPU系列。

在XPU的合作模式下,芯片设计公司扮演着越来越重要的角色,不但接管了前端和后端设计外包,有的甚至可以做流片和封装,最终帮助大厂在计算性能和成本上达到平衡。

目前,博通以55%-60%的份额位居ASIC市场第一,Marvell以13%-15%的份额位居第二。

国内还有几个ASIC芯片,寒武纪,云天励飞,北京君正,国科微。

最近不断上涨,市值已超过2800亿的寒武纪,企业AI芯片走的是ASIC路线,2016年推出了首款NPU。据介绍,企业正在研发的思元590,直接对比华为升腾910B和英伟达H100。

虽然公司目前的业绩很难与估值相匹配,但从第三季度库存和预付款大幅增加的趋势可以看出,未来积极的生产投资将会随着先进工艺芯片自主可控性的需要而增强,未来收益量的确定性将会很高。

有些机构估计,用户定制的AI 预计ASIC的增长率将超过GPU计算。

除英伟达外,博通目前在芯片领域的生态地位最高。

这是因为,AI基础设施不仅仅是搞定芯片那么简单。

除芯片外,英伟达统治AI训练市场的王牌还包括CUDA和NVDA。 LINK,前一种软件开发工具与芯片高度适应,后一种是专门的网络协议,可以提供高速、低延迟的工作环境。

定制化芯片摆脱了云服务商对CUDA的依赖。 ,但是博通优秀的不仅仅是ASIC,还有网络专用协议和相关芯片IP, 因此,博通有实力帮助客户制造XPU。 快速连接集群服务器。

而且英伟达之所以下跌,是因为市场正在衡量英伟达未来GPU需求面临的难题。

第一,Blackwell未来能否继续主导市场,该芯片将在今年第四季度小幅出货,预计明年将成为英伟达的主要产品。但是,随着大型科技公司定制ASIC的成为常态,推理计算需求的成倍增长,英伟达GPU可能无法继续主导推理市场。

第二,英伟达面临的另一个阻力,是过去几年惊人的业绩提升所设定的高标准。

FactSet分析师广泛认为,2025年英伟达的收入将增长55%,达到1914.5亿美元,相比之下,预计2024年英伟达的收入将翻一番,达到1233.7亿美元。

市场对AI芯片竞争格局的认识正在重新调整,明年可能会有很大的变化。

与台积电对传统IDM的挑战有些相似,博通定制化ASIC方案已经崭露头角。

02 明年将是推理的时候

自从ChatGPT问世两年多以来,AI的主战场已经从训练端转变为一个规模更大、竞争更激烈的行业:推理。

最近几个月,AI应用端发生了很多令人印象深刻的事件。

Open 与此同时,谷歌最近也频频出现了12场带有震撼产品更新的新闻发布会,Gemini 2.0、Veo 2、量子芯片...谷歌高管给Gemini 定位为2.0:AI模型面向智能体时代。

再回到三个月前,Open AI 发布o1系列,通过加强学习,将LLM的逻辑推理能力提升到一个更高的层次。另外,o1的性能随着学习(训练时间计算)的加强和思考时间(测试时间计算)的投入而不断提高。

(Open AI)

Open AI是Scaling Law的簇拥者,因为正是这条金律吸引了无数资本注入,而Open AI希望能够一直代表它。

但是今天的数据就像模型训练的化石燃料,最终会耗尽,这也是大模型竞赛从预训练变成推理的重要原因。最近,Open Ilya,AI高管 Sutskever在公开演讲中谈到了这一点,它的估计,AI模型的下一代将是真正的AI模型 Agent,并且有推理能力。

而且之前微软CEO纳德拉也强调,未来将会出现新的Scaling。 Law,根据测试或推理时间来定义。

所以o1不仅仅是一次简单的升级,而是说明整个行业都在探索一个全新的游戏规则,模型“思考”的时间越长,答案就越准确。

从这一规模来看,推理场景将产生巨大的计算能力需求,并且随着各种AI原生应用的飞轮效应,推理成本有望迅速降低。

另一份巴克莱报告估计,AI推理需求将占普通人工智能总计算需求的70%以上,甚至达到训练计算需求的4.5倍。

AI初创独角兽Anthropic于10月推出Claude 3.5 在功能测试方面,Sonnet击败了Open。 AIo1。此外,Sonnet还引入了自动交互操作,使AI能够直接操作计算机执行复杂的指令。

在移动端,国内创业公司智谱推出的AutoGLM绕过手机操作系统,在UI界面模拟用户操作,从而实现“接管手机”。并且据媒体报道,Open AI还将在明年1月推出“Agent”Operator”。

谷歌在哪里?当然有。Gemininini,从手机,AR眼镜,浏览器,到专门针对开发者和科研场景。 Agent是在2.0的基础上制作的。

仔细想想,两年前的ChatGPT只是一个聊天机器人,而作为一个极其复杂的多模式交互推理场景之一,为了拆解复杂的指令,AI Agent需要从用户终端的数据中学习和思考,才能做出准确的操作,这恰恰是推理模型下一步完善和延伸的方向。

而且数据飞轮旋转的关键在于开发合适的软硬件来满足用户的需求。

“今年下半年”AI “应用”的商业跑道再次引人注目,Applovin、Shopify、由于AI带来的业务爆发,Palantir等不同赛道的美股公司股价持续走强。

中国也专注于AI应用的发展。虽然字节模型起步较晚,但从后面来。目前豆包DAU接近900万,增速超过15%,位居世界第二。不仅打出了多种应用组合,还投入到AI硬件中,积极寻找C端场景。百度、小米等其他互联网巨头也逐渐投身于AR眼镜的开发。

(Ola Friend;官网)

03 AI渗透率将跨越鸿沟?

该机构预测,目前英伟达GPU在推理市场的市场份额约为80%,但随着大型科技公司定制ASIC芯片的出现,这一比例有望在2028年下降到50%左右。

但, GPU的衰退并不意味着ASIC的崛起。这两种技术可能会长期共存,为不同需求场景提供最佳解决方案。

可以肯定的是,AI还没有达到我们所期待的,但是推理技术的发展开始支持它走向终端,未来推理端会出现更多类似的“英伟达时刻”。

然而,如果你想戴皇冠,你必须承担它的重量。比如Arm在2月份给出了乐观的预测,并表示这“只是人工智能繁荣的开始”。在接下来的三个交易日里,股价飙升了93%,但从那以后,股价经历了很大的波动,比7月份的高点下跌了20%以上。

在过去的一周里,博通2025财年每股净收益的预期增长了12%。并不是每一个“英伟达时刻”都能带来持续的增长。(全文结束)

本文来自微信微信官方账号 “格隆汇APP”(ID:hkguruclub),作者:弗雷迪,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com